Heeft u vragen over deze studie? E-mail ons of bezoek onze redactie voor meer informatie.

Terwijl Amerikanen in de zomer wat normaliteit hervonden met versoepeling van de beperkingen, blijkt uit nieuw onderzoek dat mensen zich voorzichtig optimistisch voelen over hun financiële situatie. Veel Amerikanen hebben het gevoel dat ze financieel beter af zijn dan vorig jaar om deze tijd, maar ze gaan nog steeds voorzichtig te werk voordat ze hun uitgaven verhogen. De laatste driemaandelijkse publicatie van de studie The State of Personal Finance van Ramsey Solutions gaat dieper in op deze problemen, evenals op de impact van inflatie op de huishoudfinanciën van Amerikanen, verwarring over de betalingen van kinderbelastingkredieten en zorgen over een bloeiende vastgoedmarkt voor verkopers.

Veel Amerikanen beginnen te voelen dat de economie aan het herstellen is, en na een lang seizoen van onzekerheid en terughoudendheid zijn consumenten klaar om voorzichtig terug te keren naar meer normale bestedingspatronen. Bijna zes op de tien zeggen dat nu veel delen van het land terugkeren naar het pre-pandemische leven, ze bereid zijn geld uit te geven om zichzelf te behandelen. In feite heeft 63% een groot ticket of grote aankoop gepland voor de komende drie maanden. Het is niet verrassend dat zomerreizen bovenaan die lijst met aankomende grote uitgaven staan. Meer dan een kwart (27%) is van plan om de komende drie maanden geld uit te geven aan vakantie. Vooral millennials zijn van plan om hun reisuitgaven deze zomer te verhogen, waarbij 45% van degenen die een zomervakantie plannen, zegt dit jaar meer uit te geven aan die reizen dan vorig jaar. Ter vergelijking:slechts een derde van Gen X en 29% van de Boomers is van plan meer uit te geven aan zomervakanties dan vorig jaar.

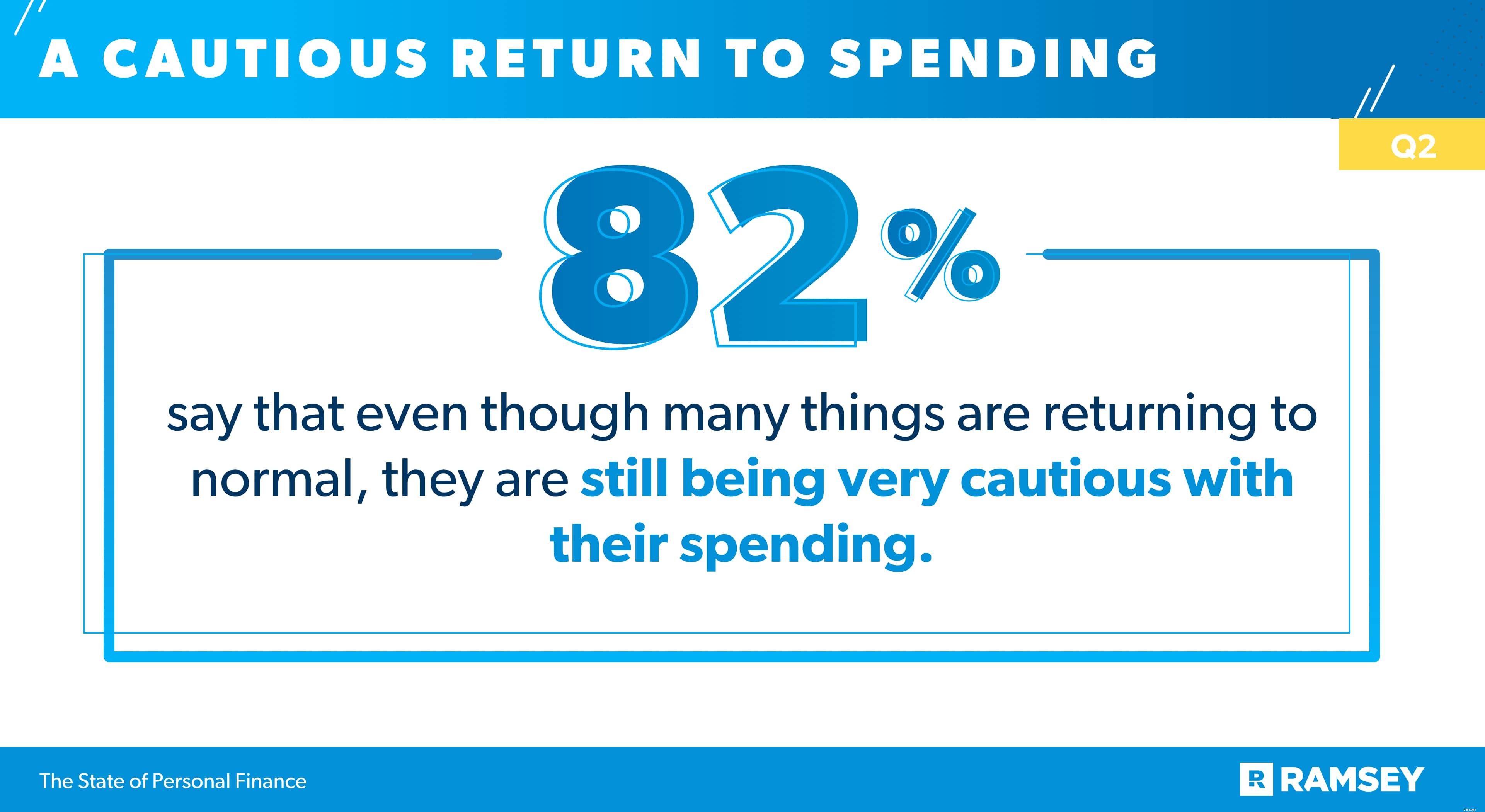

Maar Amerikanen zijn de geldlessen die ze tijdens de COVID-19-pandemie hebben geleerd niet vergeten. Veel Amerikanen die de uitgaven in toom hielden en spaargelden ophaalden om de pandemie te boven te komen, zeggen dat sommige van die gewoonten niet meer weg te denken zijn. Drie op de vier zeggen zelfs dat ze van plan zijn een deel van de uitgavenwijzigingen die ze tijdens de pandemie hebben aangebracht, permanent door te voeren. En 82% zegt dat hoewel veel dingen weer normaal worden, ze nog steeds erg voorzichtig zijn met hun uitgaven.

Deze aarzeling om geld uit te geven is ook doorgedrongen in andere financiële beslissingen. Dankzij recente wijzigingen in de kinderkorting kunnen in aanmerking komende ouders tussen juli en december van dit jaar de helft van hun belastingkorting ontvangen in maandelijkse betalingen. Ouders kunnen maandelijkse betalingen ontvangen tot $ 250 per in aanmerking komend kind van zes tot 17 jaar en $ 300 per maand per kind jonger dan zes jaar. Ouders claimen de rest van hun kredietbedrag wanneer ze hun belasting voor 2021 in 2022 indienen. Maar een meerderheid van de ouders die in aanmerking komen voor de maandelijkse betalingen, zijn op hun hoede om het geld nu uit te geven.

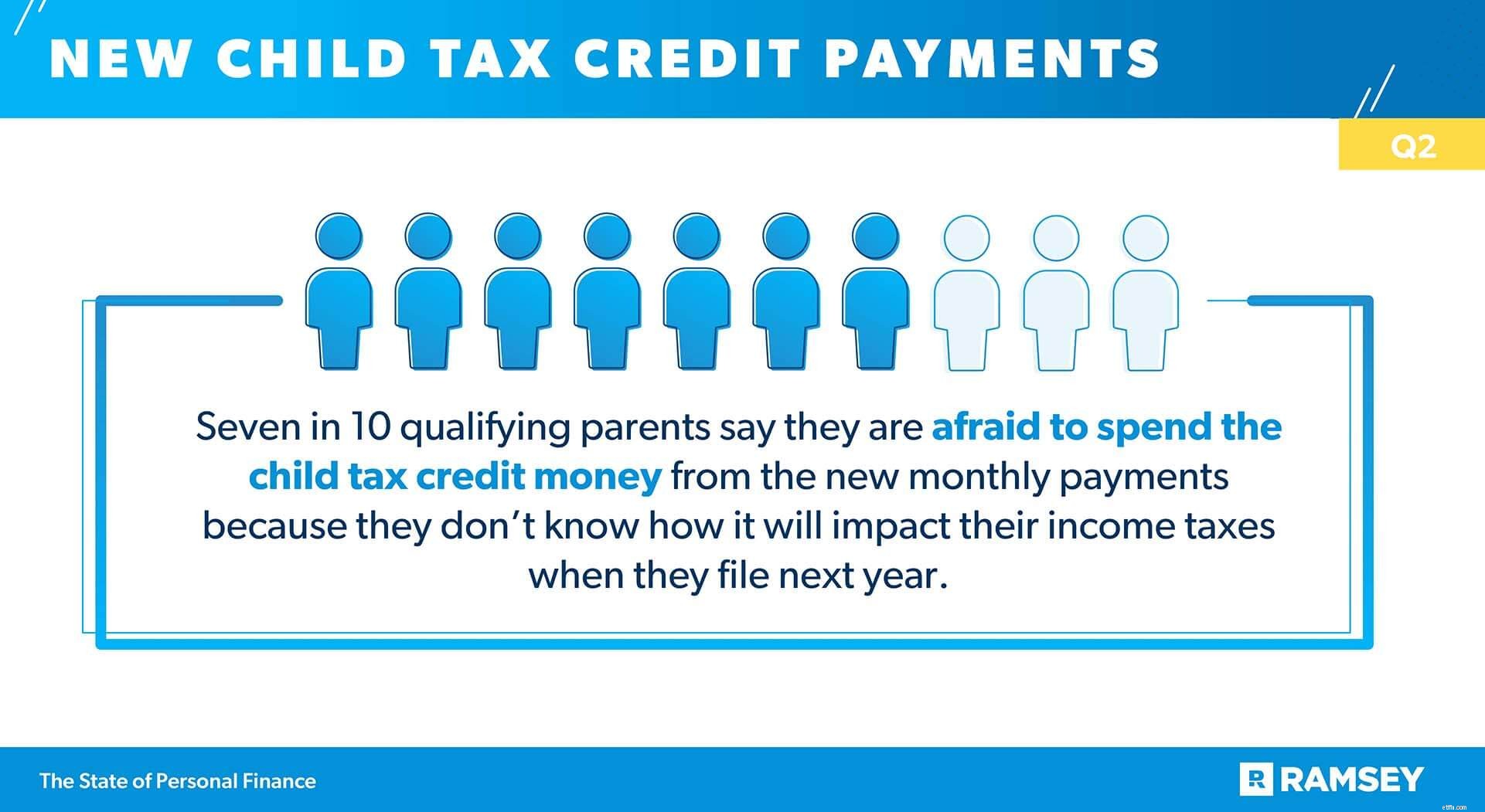

Zeven op de tien in aanmerking komende ouders zeggen dat ze bang zijn om het kinderbelastingkrediet van de nieuwe maandelijkse betalingen uit te geven, omdat ze niet weten hoe dit hun inkomstenbelasting zal beïnvloeden wanneer ze volgend jaar aangifte doen. Uit de studie van het laatste kwartaal bleek dat slechts de helft van de in aanmerking komende ouders zegt duidelijk te begrijpen wat deze nieuwe belastingvermindering voor kinderen betekent voor hun belastingsituatie. En mensen met een lager gezinsinkomen zullen nog minder zeggen dat ze een duidelijk begrip hebben. Bijna 40% van degenen met een gezinsinkomen van minder dan $ 50.000, 44% van degenen met een gezinsinkomen van $ 50.000-99.999, en 60% van degenen met een gezinsinkomen van $ 100.000 of meer zeggen dat ze de impact van deze nieuwe maandelijkse betalingen op hun inkomstenbelasting.

En hoewel ze de kinderkorting beter begrijpen, is de kans groter dat gezinnen met een hoger gezinsinkomen zeggen dat ze niet van plan zijn hun cheques uit te geven omdat ze niet weten welke gevolgen dit voor hen zal hebben tijdens de belastingtijd. Zevenenvijftig procent (57%) van degenen met een gezinsinkomen van minder dan $ 50.000, 67% van degenen met een gezinsinkomen van $ 50.000-99.999 en 78% van degenen met een gezinsinkomen van $ 100.000 of hoger zijn bang om de kinderbelasting uit te geven geld crediteren uit angst voor de gevolgen voor hun belastingen.

Maar tenzij ze zich hebben afgemeld, zijn in aanmerking komende ouders al begonnen met het ontvangen van hun maandelijkse belastingverminderingen en zijn gezinnen verdeeld over hoe ze met dat extra geld moeten omgaan. Achtendertig procent (38%) van de in aanmerking komende ouders zegt dat ze de betalingen zullen sparen, 35% zegt dat ze rekeningen met hen zullen betalen, 28% zegt dat ze de betalingen voor de toekomst van hun kind zullen investeren en 27% zal de betalingen besteden aan benodigdheden voor hun kind of gezin.

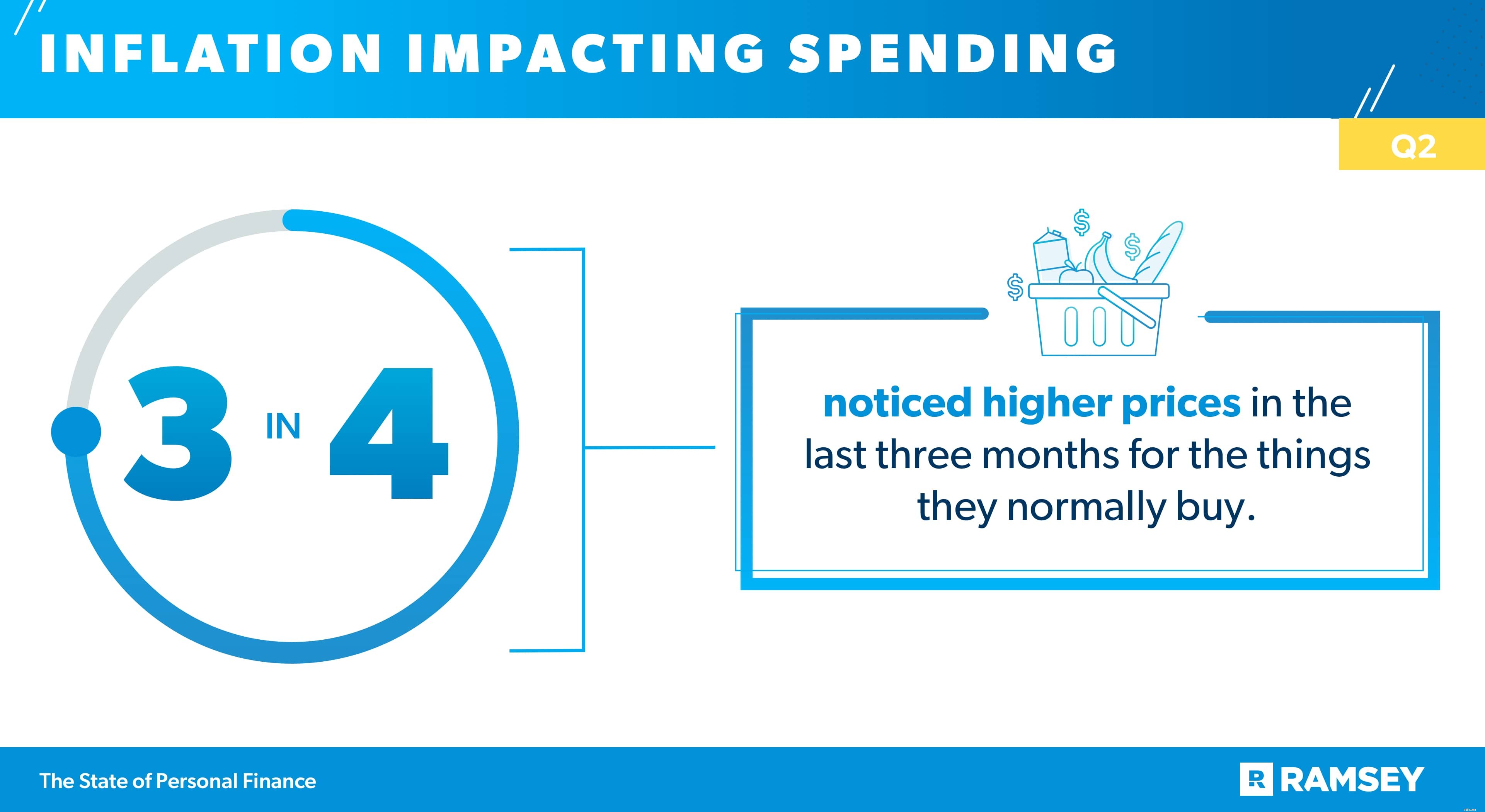

Terwijl consumenten voorzichtig optimistisch zijn over de economie en hun bestedingen, merken veel shoppers dat hun geld niet zo ver lijkt te gaan. Acht op de tien van de ondervraagden zeggen dat ze niet meer het gevoel hebben dat hun geld meer koopt dan vroeger. En drie op de vier zeggen dat ze de afgelopen drie maanden hogere prijzen hebben opgemerkt voor de dingen die ze normaal kopen.

Naarmate de waarde van hun dollars krimpt, veranderen veel consumenten hun koopgedrag. De beste oplossing van shoppers om hogere prijzen te bestrijden, was om uitverkoop of kortingsbonnen te zoeken voordat ze artikelen kochten (38%). Een derde (32%) vertelde ons dat ze minder hebben gekocht dan ze normaal zouden doen vanwege de hogere prijzen, en 29% zei dat ze een aankoop uitstelden vanwege de hoge kosten.

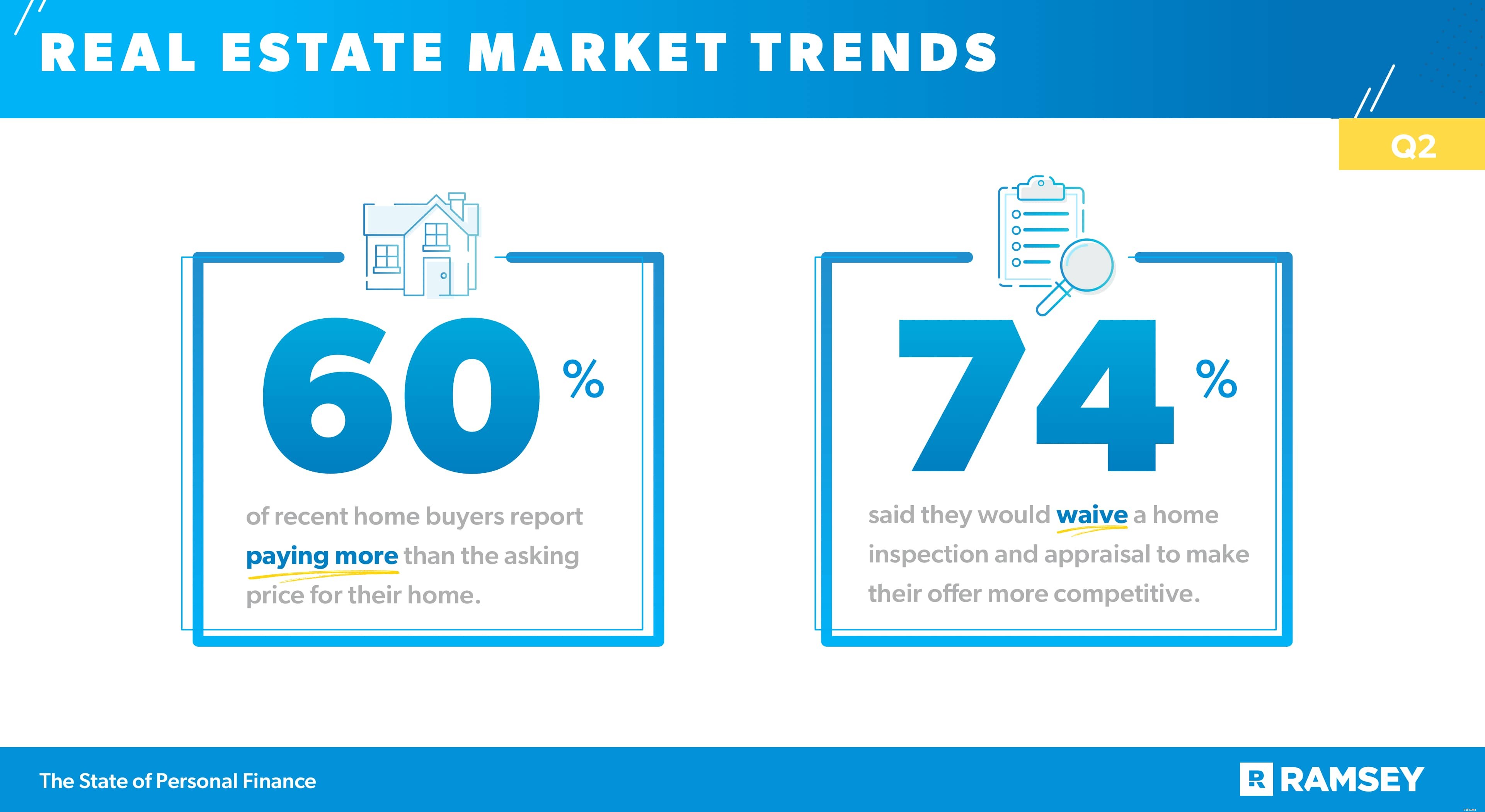

Als er ergens hogere prijzen zijn die golven maken, is het op de huizenmarkt. De vraag is groot en in veel markten kan het aanbod het niet bijhouden. Uit de gegevens van het onderzoek van het tweede kwartaal blijkt dat van degenen die in de afgelopen drie maanden een huis hebben gekocht, 60% aangeeft meer te hebben betaald dan de vraagprijs voor het huis. En voor degenen die van plan zijn om binnenkort te kopen, wekken deze vastgoedtrends bezorgdheid op. Een overweldigende meerderheid (80%) zegt bezorgd te zijn dat ze niet zullen kunnen concurreren omdat de markt in hun gebied zo heet is. En drie op de vier zijn bang dat ze geen huis kunnen vinden binnen hun budget.

Deze trends hebben de grootste impact aan de top van de markt. Van de huishoudens die $ 100.000 of meer verdienen, zegt 70% dat ze meer hebben betaald dan de vraagprijs voor huizen die ze in de afgelopen drie maanden hebben gekocht, vergeleken met 56% van de huishoudens die $ 50.000-99.999 verdienden en slechts 37% van de huishoudens die minder dan $ 50.000 verdienden die een huis kochten in de afgelopen drie maanden. laatste drie maanden. Evenzo hebben huishoudens die meer dan $ 100.000 verdienen, meer kans dan huishoudens die minder dan $ 100.000 verdienen om te zeggen dat ze bang zijn dat ze de komende drie maanden geen huis binnen hun budget zullen vinden (83% vergeleken met 71%).

Nog zorgwekkender dan budgetbeperkingen en concurrentie zijn de tactieken die veel huizenkopers gebruiken om te concurreren. Drie op de vier van degenen die van plan zijn om in de komende drie maanden een huis te kopen, zeiden dat ze bereid zouden zijn af te zien van de inspectie en taxatie van het huis om hun aanbiedingen concurrerender te maken. Die beslissing voor winst op korte termijn zou huizenkopers bloot kunnen stellen aan langetermijnrisico's, aangezien ze deze zomer moeite hebben om door de veeleisende huizenmarkt te navigeren.

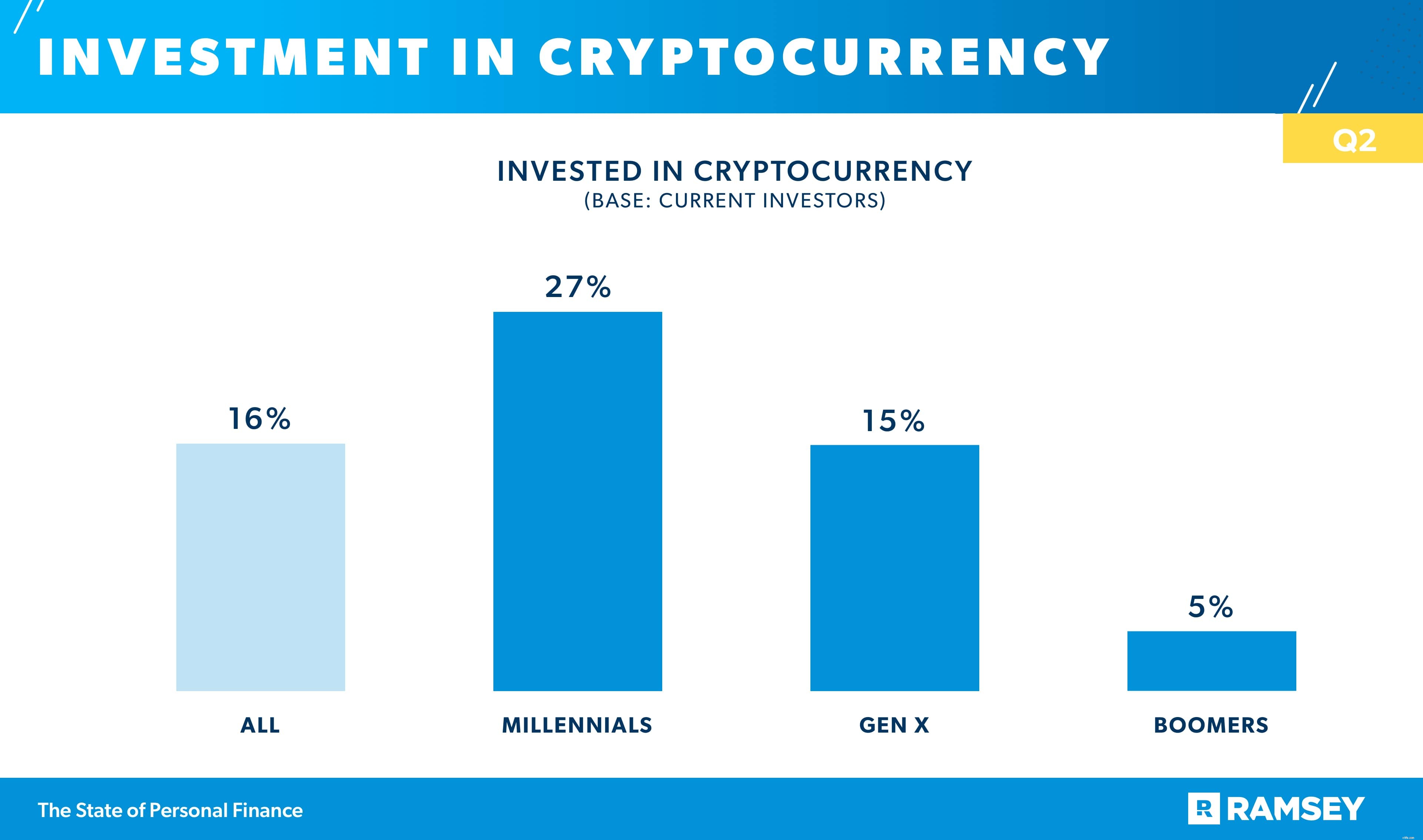

Resultaten van de Q2-studie laten zien dat nieuwere soorten beleggen, waaronder nieuwe beleggingsproducten zoals cyptocurrency en nieuwe manieren om te beleggen zoals robo-advising, aanslaan, vooral bij jongere beleggers. Zestien procent (16%) van degenen die momenteel beleggen, heeft geïnvesteerd in cryptocurrency. Millennial-investeerders hebben de trend meer omarmd dan andere leeftijdsgroepen, met 27% die investeert in een of andere vorm van cryptocurrency, vergeleken met 15% van Gen X-investeerders en slechts 5% van Boomer-investeerders.

Millennial-beleggers zullen ook eerder op technologie gebaseerde investeringsplatforms gebruiken, zoals robo-advies en app-gebaseerde investeringsplatforms. Meer dan de helft van de millennial-investeerders (51%) heeft investeringsapps zoals Robinhood uitgeprobeerd, vergeleken met een derde van de Gen X-investeerders (32%) en slechts 5% van de Boomer-investeerders. Dezelfde trend geldt voor robo-adviesplatforms. Vierenveertig procent (44%) van de millennial-investeerders heeft geld geïnvesteerd met behulp van robo-adviesplatforms, terwijl slechts 22% van de Gen X-investeerders en 4% van de Boomer-investeerders dat hebben gedaan.

Deze grotere kans om te kiezen voor meer doe-het-zelf-beleggingsopties kan het gevolg zijn van het grotere vertrouwen dat millennials hebben in hun vermogen om te investeren. Iets meer dan de helft van de millennials (51%) die beleggen, zegt "extreem vertrouwen" te hebben in hun vermogen om hun geld te investeren, vergeleken met slechts 32% van de Gen X-investeerders en slechts 11% van de Boomer-investeerders.

Of het nu gaat om het plannen van een grote aankoop, het beslissen hoe voorzichtig je moet zijn met uitgaven na de pandemie, of het beslissen hoe om te gaan met belastingverminderingen voor kinderen, geldbeslissingen kunnen lastig zijn voor getrouwde stellen die niet op dezelfde lijn zitten over hun financiën.

Van degenen die getrouwd zijn, zegt 41% dat ze vaak ruzie maken met hun partner als ze over geld praten.

Bovendien zegt 37% van de getrouwde stellen dat hun echtgenoot hen een schuldgevoel heeft gegeven over hoe ze geld uitgeven. Jongere stellen hebben hier meer moeite mee dan oudere getrouwde stellen. Bijna tweederde van de millennials (65%), 41% van de generatie X en slechts 11% van de getrouwde boomers meldt dat hun partner hen een schuldgevoel heeft gegeven over de manier waarop ze geld uitgeven.

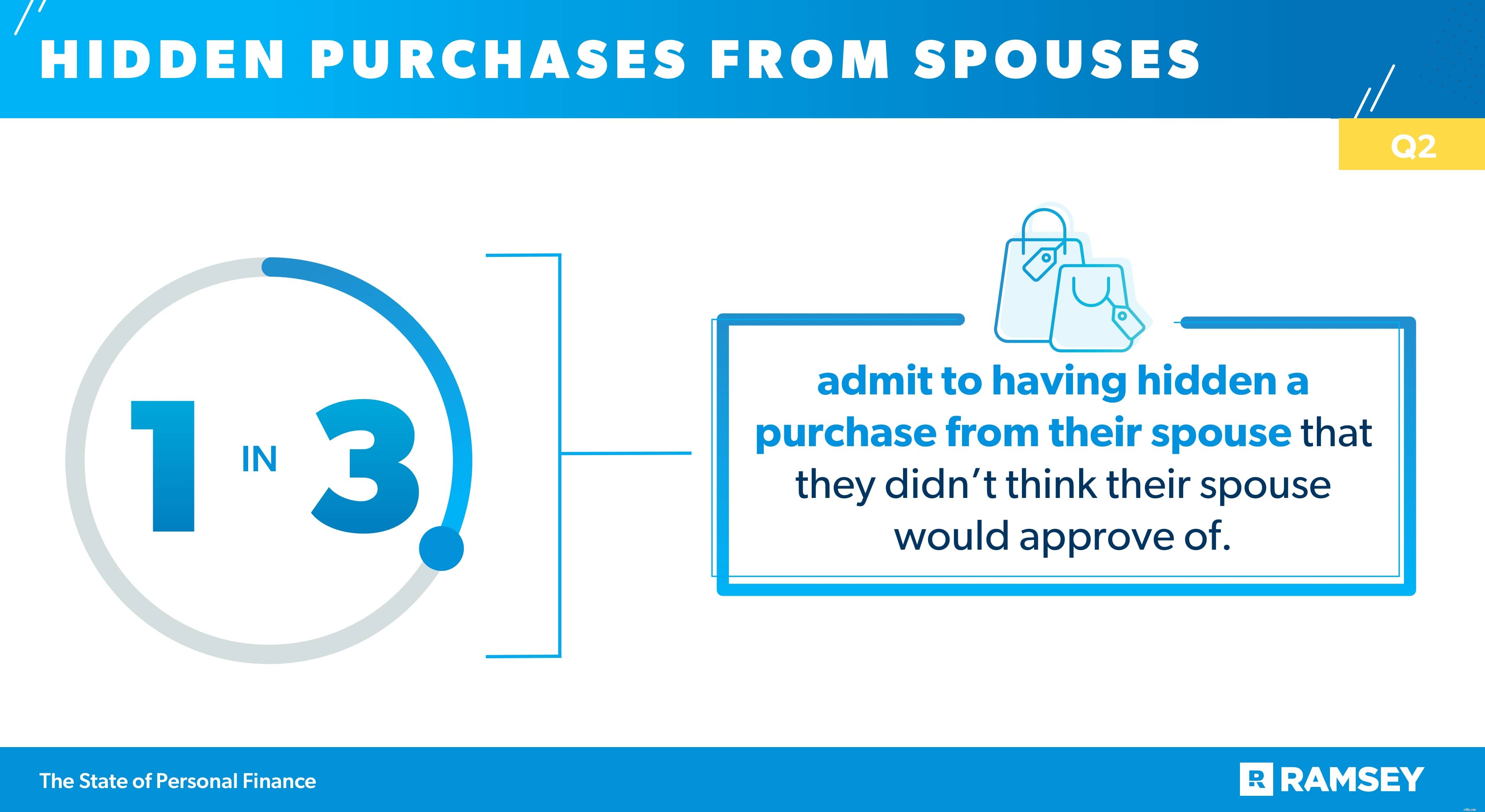

Gevechten en gekwetste gevoelens zijn niet de enige financiële problemen waarmee getrouwde stellen te maken hebben. Uit de Q2-gegevens blijkt dat een derde van de gehuwden toegeeft een aankoop voor hun echtgenoot te hebben verborgen waarvan ze dachten dat hun echtgenoot het niet zou goedkeuren. Anderen meldden dat ze geen volledig gecombineerde financiën hebben, waarbij 31% zegt dat ze een creditcard hebben waar hun echtgenoot niets van af weet en nog eens 31% zegt dat ze een schuld hebben waarvan hun echtgenoot niets weet.

En het is niet verrassend dat schulden financiële problemen voor koppels nog erger kunnen maken. Deze studie volgde verschillende verontrustende financiële gedragingen onder gehuwde paren, en degenen met een consumentenschuld deden het niet zo goed als degenen die geen consumentenschuld hebben. Meer dan de helft (54%) van de echtparen met een consumentenschuld zegt dat ze vaak ruzie maken met hun echtgenoot als ze over geld praten, vergeleken met slechts een kwart (25%) van de paren die geen schulden hebben. En paren met een consumentenschuld hebben twee keer zoveel kans (50% vergeleken met 23%) om te zeggen dat hun partner hen een schuldgevoel heeft gegeven over hoe ze geld uitgeven.

Terwijl 37% meldt dat hun persoonlijke financiën nu beter af zijn in vergelijking met vorig jaar rond deze tijd, en slechts 18% zegt dat ze jaar op jaar slechter af zijn, voelen veel Amerikanen zich beter op weg naar de tweede helft van het jaar. Zoals de laatste gegevens van het tweede kwartaal laten zien, navigeren Amerikanen echter nog steeds door de veranderingen die van invloed zijn op hun huishoudfinanciën, waaronder kinderbelastingkredieten, inflatie, zorgen over huisvesting en een voorzichtige houding ten opzichte van uitgaven.

De State of Personal Finance Study is een driemaandelijks onderzoek uitgevoerd door Ramsey Solutions met 1004 Amerikaanse volwassenen om inzicht te krijgen in het persoonlijke financiële gedrag en de houding van Amerikanen. De landelijk representatieve steekproef werd afgenomen van 22 juni 2021 tot 29 juni 2021 met behulp van een onderzoekspanel van een derde partij.

Gebruik de feestdagen om met uw gezin over persoonlijke financiën te praten

Wat is persoonlijke financiën?

11 van de beste blogs en sites over persoonlijke financiën in 2021

Ondernemers ouder dan 50:beginnen aan het 'tweede hoofdstuk'

De veranderende staat van het kantoor

Hoe bouw je de perfecte boekhoudpraktijk

Money Dashboard review - Is dit de beste app voor persoonlijke financiën van het VK?