Als je een dame bent in de US of A, ben je misschien opgegroeid met tegenstrijdige berichten over persoonlijke financiën.

Denk aan Belle uit Disney's Beauty and the Beast.

Ze is een heldin vanwege haar onafhankelijke geest, haar geweldige arbeidsethos, haar intellectuele nieuwsgierigheid en haar sterke persoonlijkheid.

Maar ze wordt pas echt rijk en gelukkig in een magisch kasteel omdat ze een codependente relatie heeft ontwikkeld met haar rare ontvoerder. Geweldige les, toch?

Talloze populaire boeken, films en tv-programma's hebben nog steeds dezelfde basisboodschap voor vrouwen:werk hard, volg een opleiding, zie er altijd onberispelijk mooi uit, en een rijke echtgenoot zal je vinden en voor de elektriciteitsrekening zorgen (of een dansende, pratende kandelaar om je gigantische huis te verlichten).

Maar hoe realistisch is dat? Eh, niet erg.

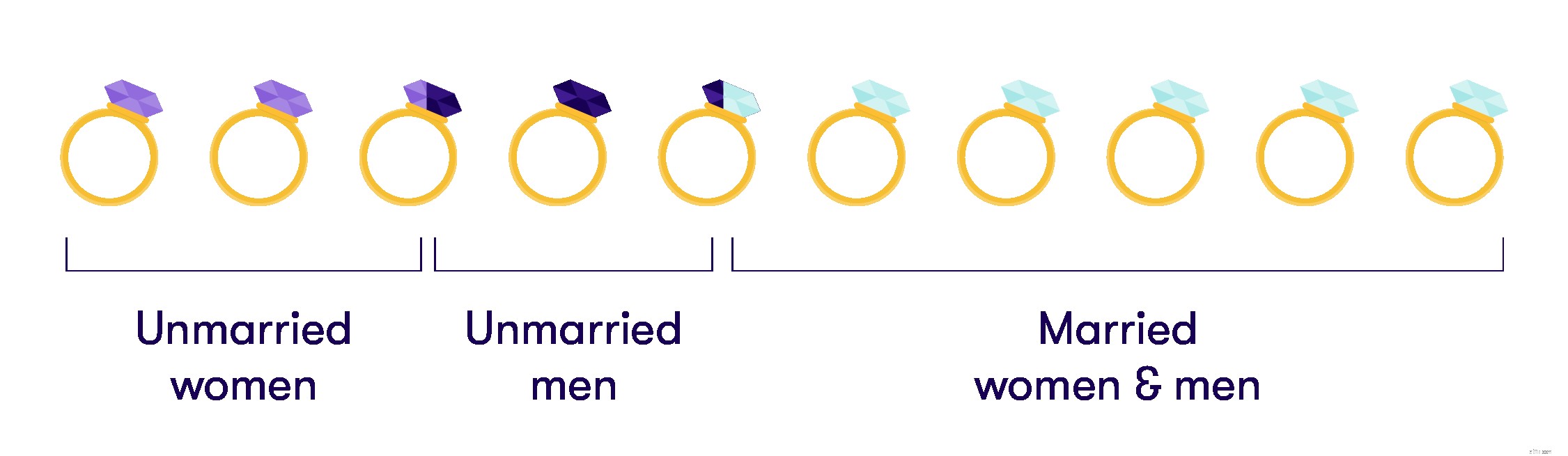

Volgens de meest recente gegevens van het U.S. Census Bureau waren er in 2016 110 miljoen ongehuwden in Amerika van 18 jaar en ouder. Dat was goed voor 45,2% van alle inwoners van de VS boven de 18 jaar. En van dat aantal was 53,2% vrouw.

Dus als je een alleenstaande dame bent, ben je in goed gezelschap. En de kans is groot dat je je eigen verdomde rekeningen moet betalen.

Het is algemeen aanvaard dat jongens financieel voor zichzelf moeten zorgen. Het is een teken van conventionele hedendaagse mannelijkheid om als man 'financieel onafhankelijk' te zijn. We leren meisjes niet altijd dezelfde les. Ze weten misschien niet hoe hard ze zullen moeten vechten voor gelijk loon wanneer ze de werkplek betreden.

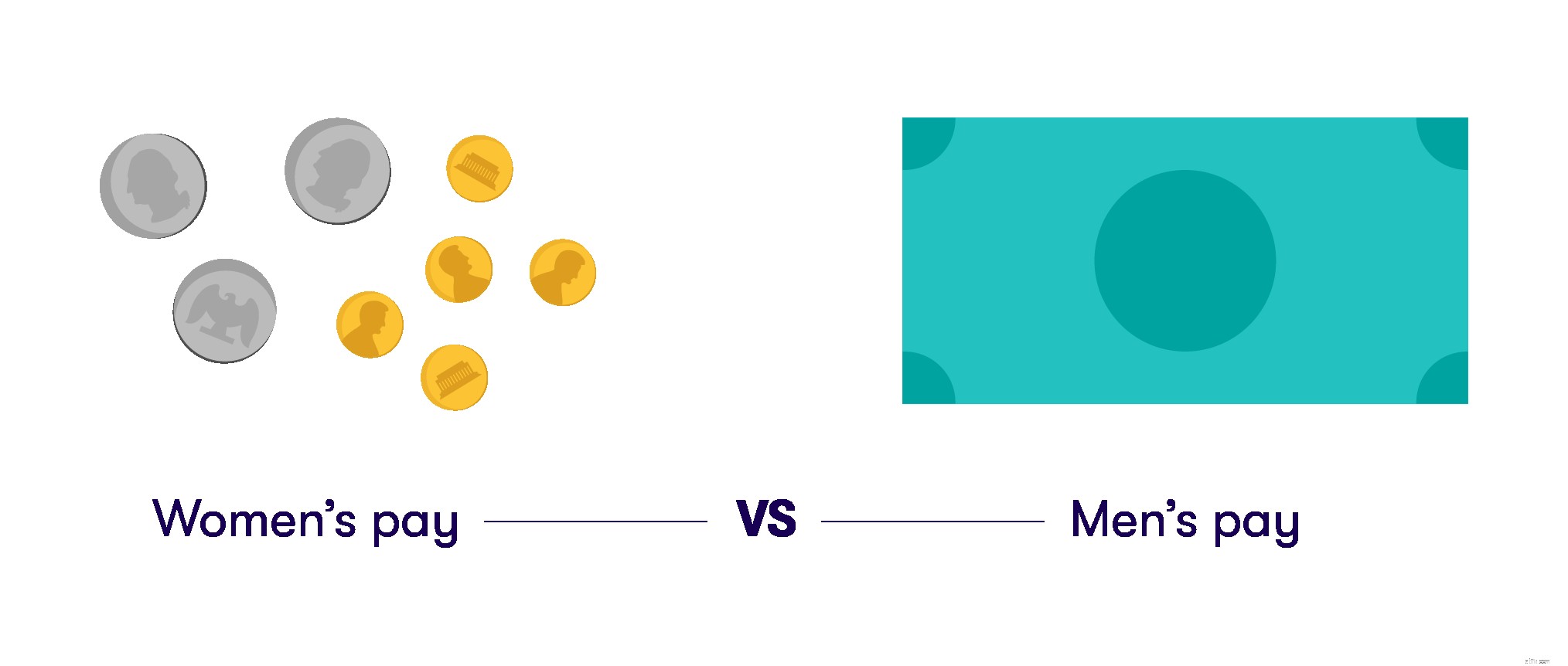

Dit is een groot probleem wanneer veel bedrijven vrouwenwerk zeker niet op gelijke voet stellen met mannenwerk. Volgens gegevens van het US Census Bureau verdient een Amerikaanse vrouw gemiddeld 80,5 cent voor elke dollar die een man verdient. Het gemiddelde jaarinkomen van vrouwen is $ 10.086 lager dan dat van mannen.

De kloof wordt veel groter als we kijken naar de salarissen van gekleurde vrouwen versus blanke mannen. En hoewel veel vrouwen (en een paar goede mannelijke bondgenoten) pleiten voor verandering, moeten we ook extra investeren in onze eigen financiële toekomst.

Ik zeg niet dat je niet met een rijke man (of extreem, fabelachtig rijke persoon van welk geslacht dan ook) zult trouwen. Ik zeg alleen dat je er niet van afhankelijk moet zijn.

Als je je eigen inkomen en spaargeld hebt, zul je je hopelijk sterker, zelfverzekerder en minder afhankelijk voelen als je een serieuze relatie aangaat.

Misschien verdien je geen betoverde Disney-prins (of prinses) geld, maar je kunt hier en nu beginnen met je werkelijke financiële realiteit, ongeacht je dromen voor de toekomst of je spijt over het verleden.

Hier zijn een paar eenvoudige tips die u kunnen helpen bij het opzetten van uw financiële plan voor een badass single lady.

Het positieve effect van samengestelde rente is reëel en krachtig. Je kunt zelf een Roth of traditionele IRA opzetten - dat deed ik toen ik fulltime freelancer was.

Maar sommige bedrijven bieden een 401 (k) en zullen uw bijdrage matchen tot een bepaald bedrag in dollars (meestal 4%). Laten we zeggen dat u een normaal salaris krijgt en dat u ervoor kiest om 10% van elk salaris bij te dragen aan uw 401 (k), vóór belastingen. Het bedrijf matcht 4% van uw bijdrage. Ze geven je gratis geld! Dat is geweldig!

U kunt pas een beroep doen op dat fonds als u een bepaalde leeftijd bereikt, althans niet tenzij u zeer hoge boetes, belastingen en toeslagen wilt oplopen. Maar het is je superkrachtige future-cool-old-lady spaarrekening. Laat iemand van HR je door de verschillende opties leiden, of gebruik de online tools die ze je waarschijnlijk zullen geven

En zorg ervoor dat, in het onwaarschijnlijke geval dat u deze sterfelijke spiraal vroegtijdig afschudt, uw 401(k) bestemd is voor een geliefde.

Hier is een reeks vragen om je fantasie op gang te brengen. We gaan achteruit werken, wat misschien een beetje vreemd aanvoelt, maar hopelijk zal het je hersenen op een goede manier stimuleren.

Bekijk je antwoorden op de bovenstaande vragen. Loop een week bij hen vandaan en keer naar hen terug. Bewerk en herzie indien nodig. Koop dan misschien een nuttig boek, of zoek zelfs een gecertificeerde financiële planner (CFP), een persoon die is opgeleid in de fijne kunst om volwassenen te helpen hun geld goed te krijgen. Veel CFP's houden zich bezig met estate planning, beleggen en meer. Ze komen meestal niet in de kern van de dagelijkse budgettering.

Of meer dan één goed boek! Probeer een van deze:Suze Orman's "Young, Fabulous and Broke;" Allen Carr's "Get uit de schulden nu"; Anna Newell Jones's "The Spender's Guide to schuldenvrij leven"; of iets dat je toevallig aanspreekt in de boekhandel. Zet opzij, doneer of verkoop de boeken die niet stroken met uw gevoeligheid. Lees en herlees degenen die dat wel doen!

Het heeft tot mijn dertigste geduurd voordat ik hier bovenop kwam, maar of je nu jonger of ouder bent, dit is het juiste moment om te beginnen!

Vermijd dus niet om naar de realiteit te kijken zoals ik vele jaren deed - begin nu met het nemen van kleine, verstandige stappen om te sparen en voor je eigen gezondheid en geluk te zorgen.

Solo vliegen:5 financiële strategieën die elke vrouw zou moeten kennen

6 dingen om te overwegen als je een sterke, onafhankelijke (en alleenstaande) vrouw bent

Hoe u financieel voorbereid bent om een beledigende partner te verlaten

Uitdagingen waarmee Spaanse vrouwen worden geconfronteerd bij het opstarten, en hoe ze te overwinnen

Hoe fraude te voorkomen bij online bankieren

Vrouwen – Wees financieel slim

De voorjaarsvakantie als je blut bent