Een nieuw investeringsvoorstel van verzekeraar VitalityLife heeft tot doel het tekort aan langetermijnbesparingen aan te pakken door mensen te stimuleren meer te sparen voor hun pensioen, terwijl ze ook voor hun gezondheid zorgen. Maar hoe werkt het, voor wie heeft het voordelen en wat zijn de nadelen? Deze VitalityInvest-recensie schopt de banden om erachter te komen.

Een nieuw investeringsvoorstel van verzekeraar VitalityLife heeft tot doel het tekort aan langetermijnbesparingen aan te pakken door mensen te stimuleren meer te sparen voor hun pensioen, terwijl ze ook voor hun gezondheid zorgen. Maar hoe werkt het, voor wie heeft het voordelen en wat zijn de nadelen? Deze VitalityInvest-recensie schopt de banden om erachter te komen.

VitalityLife is een verzekeringsmerk dat eigendom is van Discovery, een Zuid-Afrikaanse verzekeraar met een grote wereldwijde aanwezigheid en meer dan vijf miljoen klanten wereldwijd. Het verkoopt ziektekosten- en levensverzekeringen en is gebaseerd op het concept klanten te belonen voor hun inspanningen om een gezondere levensstijl te leiden. De groep lanceerde het concept in het VK in 2007 samen met Prudential, waarbij PruHealth en PruProtect ontstonden, voordat Discovery in 2014 het belang van Pru in de joint venture kocht. Het wordt nu hier verhandeld onder de merken VitalityHealth en VitalityLife en de nieuwste toevoeging is VitalityInvest. Misschien herken je de advertenties met de Olympische Jessica Ennis-Hill en een worstenhond.

Klanten met levensverzekeringen kunnen Vitality-punten verdienen voor zaken als naar de sportschool gaan, gezonder eten of naar de tandarts gaan. Deze punten kunnen vervolgens worden ingewisseld voor extraatjes en cashback, spa-breaks en Apple-horloges, evenals kortingen tot 40% op verzekeringspremies.

Het is ongelooflijk dat uit gegevens van Vitality-claims voor 2017 bleek dat het in de loop van het jaar £ 60 miljoen teruggaf aan klanten via gezondheidsvoordelen zoals scherp geprijsde gezondheidsschermen, lidmaatschappen van sportschool en beloningen zoals apparaten voor activiteiten, koffie en bioscoopkaartjes.

In grote lijnen houd ik van VitalityLife als verzekeringsaanbod. Ik gebruik het product zelfs zelf. Je kunt mijn gedetailleerde Vitality-recensie lezen voor meer informatie over het productassortiment, de freebies en waarom ik denk dat het een geweldig product is (voor de juiste mensen) dat ongelooflijk kosteneffectief is en je zelfs meer kan besparen dan het kost .

In juni onthulde Vitality VitalityInvest, haar eerste investeringsaanbod. De suite van drie beleggingsproducten bestaat uit een Stocks &Shares ISA, een Junior ISA en een Pensioenplan. Met het Pensioenplan kunnen klanten sparen voor hun pensioen en hun spaargeld opnemen zodra ze de pensioengerechtigde leeftijd bereiken. Beleggers kunnen kiezen uit twee Vitality-fondsassortimenten:een actief fondsassortiment en een multi-asset risicogericht aanbod van indextrackers met een keuze uit focus op inkomen of groei. Ze kunnen ook kiezen uit een reeks fondsen van derden om in te beleggen.

De nieuwe VitalityInvest producten zijn momenteel alleen verkrijgbaar via een financieel adviseur. Vitality zegt dat het cashflow-modelleringstools en een gepersonaliseerde levensverwachtingcalculator heeft gemaakt die adviseurs kunnen gebruiken om klanten te laten zien hoe gezondheids- en levensstijlfactoren hun levensverwachting en financiële planning beïnvloeden. Het beperkte distributiekanaal is begrijpelijk, vooral omdat Aandelen en Aandelen ISA's gereguleerde beleggingsproducten zijn. Het zal echter interessant zijn om te zien of Vitality op termijn hun investeringspropositie rechtstreeks aan het publiek aanbiedt.

Vitality zegt een beleggingsproduct te willen creëren dat inspeelt op het feit dat mensen tegenwoordig veel langer leven, maar niet genoeg sparen om hun latere jaren te financieren, en mogelijk ook in slechte gezondheid verkeren. VitalityInvest wil de spaarkloof helpen dichten door 'wellness' te koppelen aan investeringen en zo gedragsverandering op de lange termijn aan te moedigen.

Het stimuleringsschema van de producten bestaat uit drie onderdelen:Investeringsbooster, Pensioenbooster en Gezond Leven Korting. Hier volgt een kort overzicht van hoe elk van deze elementen werkt:

Op het eerste gezicht denk ik dat Vitality moet worden toegejuicht vanwege hun innovatie en het proberen op te lossen van een aantal problemen die de pensioen- en investeringsplanning van consumenten schaden. De drie hierboven genoemde voordelen kunnen consumenten helpen meer te investeren, minder kosten te betalen en pensioenopnames strategisch te beheren - dit zijn allemaal belangrijke aspecten van een goede financiële planning. Maar niets is ooit perfect, vooral als je kijkt naar de kanttekeningen die erbij betrokken zijn, zoals ik nu doe:

De Investment Booster vereist dat u investeert in het eigen vermogen van VitalityInvest. Dat is natuurlijk begrijpelijk, want de bonus die ze betalen, zal op zijn minst gedeeltelijk worden gefinancierd door de winst die ze hebben gemaakt door je een jaarlijkse beheervergoeding in rekening te brengen over een aantal jaren. U krijgt alleen een investeringsboost als u vijf jaar ononderbroken in Vitality-fondsen heeft belegd, hetzij via een Stocks and Shares ISA, Junior ISA of Pensioenregeling. Zolang je geïnvesteerd blijft in Vitality-fondsen dan geeft Vitality je elke vijf jaar weer een boost. Cruciaal is dat uw Vitaliteitsstatus (d.w.z. of u gezonder leeft) geen invloed heeft op deze investeringsboost. De onderstaande tabel laat zien hoe de boost in de loop van de tijd kan oplopen. Het belangrijkste om te onthouden is echter dat de boost wordt betaald naast eventuele groei. Hoewel de boost gegarandeerd is, is de groei van de onderliggende fondsen waarin u belegt dat uiteraard niet. Dus tenzij de beschikbare Vitality-fondsen een behoorlijk rendement bieden (in vergelijking met hun niet-Vitality-collega's), zou u in theorie nog steeds slechter af kunnen zijn, ondanks het ontvangen van een bonus. Verderop in dit artikel ga ik nader in op de prestaties van Vitality-fondsen en of de bonus daadwerkelijk een goede deal is.

| Beleggingstermijn | Boost | Cumulatieve boost |

|---|---|---|

| 5 jaar | 2% | 2% |

| 10 jaar | 2,5% | 4,5% |

| 15 jaar | 3% | 7,7% |

| 20 jaar | 3,5% | 11,5% |

| 25 jaar | 4% | 15,9% |

| Elke 5 jaar na 25 jaar | 4% | n.v.t. |

Om gebruik te kunnen maken van de VitalityLife Gezond Leven Korting moet u al een VitalityLife levensverzekering of een VitalityHealth verzekering hebben. Je kunt mijn volledige Vitality-recensie van deze producten lezen en waarom ze het overwegen waard zijn. Het is een klein knelpunt, maar benadrukt waarom Vitality Invest het meest geschikt is voor mensen die al een Vitality-levensverzekering of ziektekostenverzekering hebben en die al Vitality-beloningen verdienen. Hoe hoger uw Vitality-status, hoe meer u bespaart op productkosten als u in Vitality-fondsen belegt. Behaal de Platinum-status en u kunt € 0 betalen. Nogmaals, de stimulans is om u aan te moedigen om te investeren in Vitality-fondsen.

| Investeringswaarde voor alle VitalityInvest-producten | Als u een in aanmerking komend VitalityLife- of VitalityHealth-beleid heeft en geld heeft geïnvesteerd in Vitality-fondsen | Voor geld dat is geïnvesteerd in niet-vitaliteitsfondsen | |||

|---|---|---|---|---|---|

| Bronzen status | Zilveren status | Gouden status | Platina-status | ||

| Tot £ 30k | 0,50% | 0,40% | 0,25% | 0,00% | 0,50% |

| Bedrag van meer dan 30k tot 75k | 0,40% | 0,30% | 0,20% | 0,00% | 0,40% |

| Bedrag van meer dan £ 75k tot £ 250k | 0,30% | 0,25% | 0,15% | 0,00% | 0,30% |

| Bedrag van meer dan £ 250k tot £ 500k | 0,20% | 0,15% | 0,10% | 0,00% | 0,20% |

| Bedrag van meer dan £ 500k | 0,15% | 0,10% | 0,05% | 0,00% | 0,15% |

De Retirement Booster is ontworpen om gepensioneerden ervan te weerhouden te snel te veel van hun pensioenpotje uit te geven, zodat ze geen moeite hebben om de latere jaren van hun pensioen te financieren. U kunt alleen profiteren van de Retirement Booster als u een in aanmerking komende Vitality-levens- of ziektekostenverzekering heeft of als u Vitality Plus toevoegt aan uw VitalityInvest Pensioenplan voor een extra maandelijks bedrag van £ 3,80. Dat komt omdat de pensioenverhoging is gebaseerd op uw vitaliteitsstatus (d.w.z. hoe gezond uw levensstijl is, zoals naar de sportschool gaan enz.). Nogmaals, u moet uw geld in Vitality-fondsen hebben (opnieuw stimulerend om in hun fondsen te investeren). De manier waarop de bonus werkt, is dat je een percentage van het bedrag dat je aan je pensioen hebt opgenomen in één keer teruggeeft op basis van je Vitality-status, het bedrag dat je hebt opgenomen en het bedrag dat je in Vitality-fondsen hebt geïnvesteerd. De eerste tabel hieronder toont het percentage pensioenverhoging dat u zou ontvangen.

| Hoeveel inkomen u in een jaar hebt opgenomen | Pensioenverhogingspercentage | |||

|---|---|---|---|---|

| Bronzen status | Zilveren status | Gouden status | Platina-status | |

| 0% - 1% | 10% | 20% | 40% | 50% |

| 1% - 2% | 7,5% | 15% | 25% | 35% |

| 2% - 3% | 6% | 12,5% | 15% | 20% |

| 3% - 4% | 4% | 7,5% | 12,5% | 15% |

| 4% - 5% | 0% | 5% | 10% | 12,5% |

| 5% - 6% | 0% | 2,5% | 5% | 7,5% |

| 6% - 7% | 0% | 0% | 2,5% | 5% |

| 7% - 8% | 0% | 0% | 0% | 2,5% |

| 8%+ | 0% | 0% | 0% | 0% |

Om dit echter enig perspectief te geven, laten we aannemen dat u 85% van uw pensioen in Vitality-fondsen heeft en dat u in totaal £ 100.000 in uw pensioenplan had (en u een Vitality-levensverzekering had). In de onderstaande tabel ziet u hoeveel u terugkrijgt in ponden en pence per jaar. Dit deel van de polis wordt bijzonder interessant wanneer u de Platinum-status bereikt. Het is de moeite waard erop te wijzen dat naarmate u ouder wordt, het waarschijnlijk moeilijker zal zijn om zoveel actieve vitaliteitspunten te bereiken door middel van lichaamsbeweging als voorheen. Dat is gewoon de natuur die zijn tol eist.

| Hoeveel inkomen u in een jaar hebt opgenomen | Pensioenverhoger £ | |||

| Bronzen status | Zilveren status | Gouden status | Platina-status | |

| £500,00 | £42,50 | £85,00 | £170,00 | £212,50 |

| £ 1.500,00 | £95,63 | £191,25 | £318,75 | £446,25 |

| £ 2.500,00 | £127,50 | £265,63 | £318,75 | £425,00 |

| £3.500,00 | £119,00 | £ 223,13 | € 371,88 | £446,25 |

| £ 4.500,00 | £- | £191,25 | € 382,50 | £478,13 |

| £5.500,00 | £- | £116,88 | £ 233,75 | £350,63 |

| £6.500,00 | £- | £- | £138,13 | € 276,25 |

| £7.500,00 | £- | £- | £- | £159,38 |

| £8.500,00 | £- | £- | £- | £- |

Vitality stimuleert u om in zijn eigen fondsen te investeren, dus u kunt alleen de kortingen en boosters op zijn beleggingsproducten krijgen (geen verrassing daar). Maar het biedt ook de keuze uit ongeveer 250 fondsen van derden, waaronder populaire fondsen van 20 toonaangevende fondsbeheerders, waaronder Aberdeen, First State, Fidelity Invesco Perpetual, Jupiter, M&G en Schroders.

Er zijn twee VitalityInvest-fondsreeksen (degene waarin u moet beleggen om de bonussen te krijgen):de Performer-reeks van 10 actieve fondsen met hoge overtuiging, beheerd door Investec Asset Management, en de Risk Optimizer-reeks van vijf multi-asset risicogerichte fondsen. Performer biedt zeven groeifondsen en drie inkomstenfondsen, waaronder multi-assetfondsen, Britse en wereldwijde aandelenfondsen, en een obligatiefonds met absoluut rendement. Risk Optimizer biedt vijf fondsen die Vanguard-indextrackers gebruiken om blootstelling aan elke activaklasse te krijgen. De activamix in elk fonds is ontworpen door hun Dynamic Planner om te passen bij verschillende risicoprofielen, met risiconiveaus van drie tot zeven (op een schaal van één tot tien) om uit te kiezen.

Wanneer u via VitalityInvest investeert, zijn er drie kosten die u moet betalen

De lopende kostencijfers (OCF's) voor het actief beheerde Performer-assortiment van VitalityInvest liggen tussen 0,88% en 1,03% per jaar. De indextracking Risk Optimizer-fondsen hebben een AMC en OCF van 0,4% per jaar. De kosten voor niet-Vitality-fondsen variëren en worden bepaald door de individuele fondsbeheerders. Het passieve Vanguard US Equity-indexfonds kost bijvoorbeeld slechts 0,10%, terwijl Schroder Small Cap Discovery 0,98% is. De OCF omvat de kosten voor beleggingsbeheer en fondsadministratie van Vitality en eventuele kosten van derden, maar exclusief transactiekosten (de kosten van het kopen of verkopen van activa binnen een fonds).

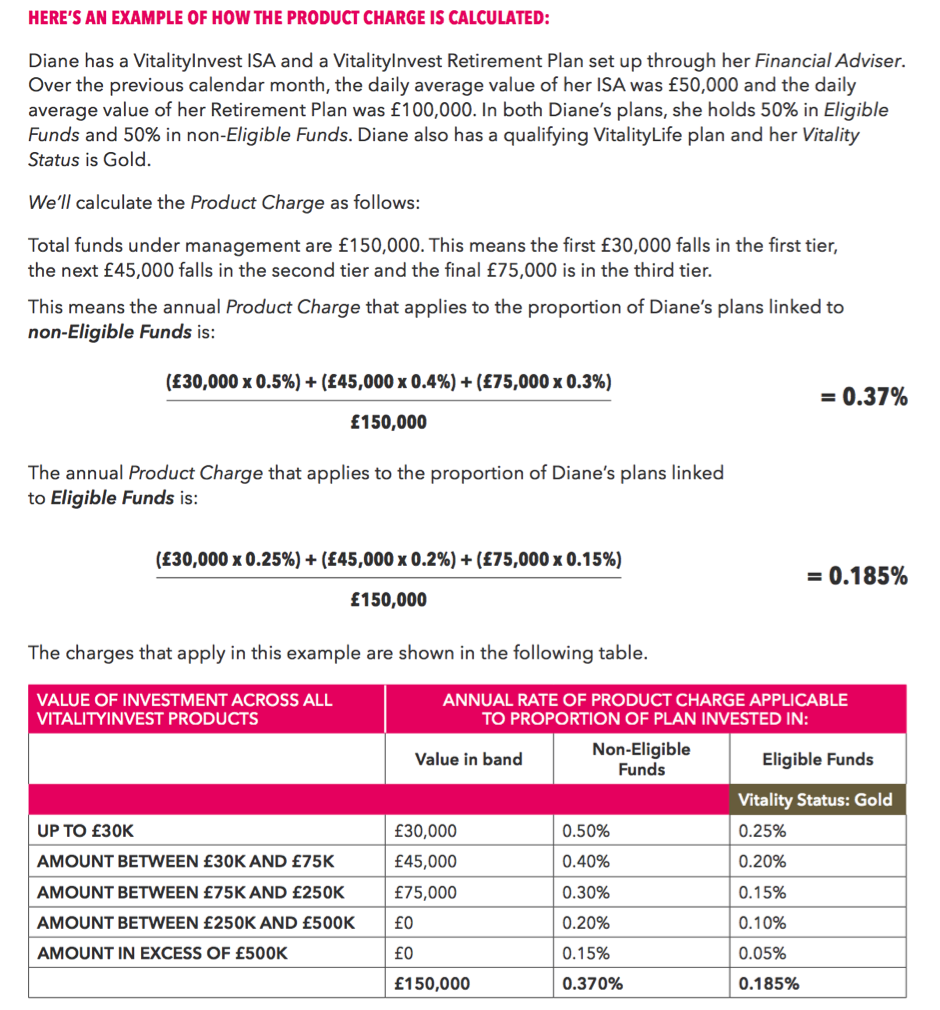

Er zullen ook productkosten moeten worden betaald, en deze zijn vrij complex om te berekenen. Het bedrijf hanteert een gelaagd systeem, waarbij de productkosten worden berekend op basis van de grootte van uw investeringspot, uw vitaliteitsstatus (wat betekent of u geclassificeerd bent als een bronzen, zilveren, gouden of platina-klant) en hoeveel van uw geld is geïnvesteerd in in aanmerking komende versus niet in aanmerking komende fondsen. Als u bijvoorbeeld minder dan £ 30.000 aan VitalityInvest-producten had, zou uw jaarlijkse producttoeslag 0,5% zijn, dalend tot 0,4% als u £ 30.000 tot £ 75.000 had, enzovoort tot het laagste tarief van 0,15% als u meer dan £ 500.000 geïnvesteerd.

Vitality heeft een voorbeeld bedacht om te laten zien hoe de kosten voor een individuele klant kunnen werken (klik op de afbeelding om te vergroten):

Dit betekent dus dat Diane elk jaar in totaal £ 416,28 aan productkosten betaalt voor haar hele portfolio. En aangezien ze deze producten via haar financieel adviseur zou moeten kopen, zou ze ook een initiële of doorlopende adviseurskosten betalen uit haar investeringsplan, plus de fondskosten daar bovenop. Dat stapelt zich al snel op.

Dus hoewel de groep de kortingen die klanten zouden kunnen verdienen door zijn stimuleringsregeling uitbazuint, lijken de vergoedingen die u zou kunnen betalen over het algemeen vrij hoog, vooral als u belegt in de passieve Risk Optimizer-fondsen. Als u een FTSE 100-indextracker rechtstreeks van Vanguard via hun Vanguard Investor-platform heeft gekocht (hoewel ze nog geen pensioenproduct aanbieden), betaalt u een OCF van 0,06%, vergeleken met 0,4% in Vitality's Risk Optimizer-fonds.

Of u kunt de robo-adviseurroute volgen en een uitgebalanceerde portefeuille van op de beurs verhandelde fondsen kopen van een aanbieder als WealthSimple, Wealthify of Nutmeg. Nootmuskaat brengt u bijvoorbeeld 0,25% in rekening voor een portefeuille met een vaste allocatie en een risicobeoordeling van meer dan £ 100.000, die eenmaal per jaar opnieuw wordt gebalanceerd. Diane's portefeuille van £ 150.000 zou haar naar schatting £ 11 per week aan vergoedingen kosten als ze het met nootmuskaat zou beleggen, een totaal van £ 528 per jaar, en niets anders te betalen.

Per saldo zou je natuurlijk kunnen denken dat de gezondheidsvoordelen de kosten waard zijn als je met je Vitality-lidmaatschap je elke week naar de sportschool gaat, toen je nog maar een bankaardappel was.

Als het gaat om Vitality-fondsen die u kwalificeren voor alle bovenstaande beloningen en incentives, vallen ze in het Performer-assortiment en het Risk Optimizer-assortiment.

Investec Asset Management beheert het assortiment Performer-fondsen. De groep benadrukt dat de fondsen actief worden beheerd en ernaar streven om beter te presteren dan hun benchmark.

Het Risk Optimizer-assortiment bestaat uit Vanguard-indextrackerfondsen en streeft naar langetermijnrendementen via zowel inkomsten als kapitaalgroei. Vitality zegt dat het de fondsen nauwlettend in de gaten houdt om ervoor te zorgen dat ze in lijn blijven met hun vastgestelde investeringsrisico's, en indien nodig opnieuw in evenwicht brengen. Er is nog geen informatie over de uitsplitsing van de onderliggende portefeuilles op de website van de groep, hoewel er prestatiegegevens beschikbaar zijn vanaf september 2017.

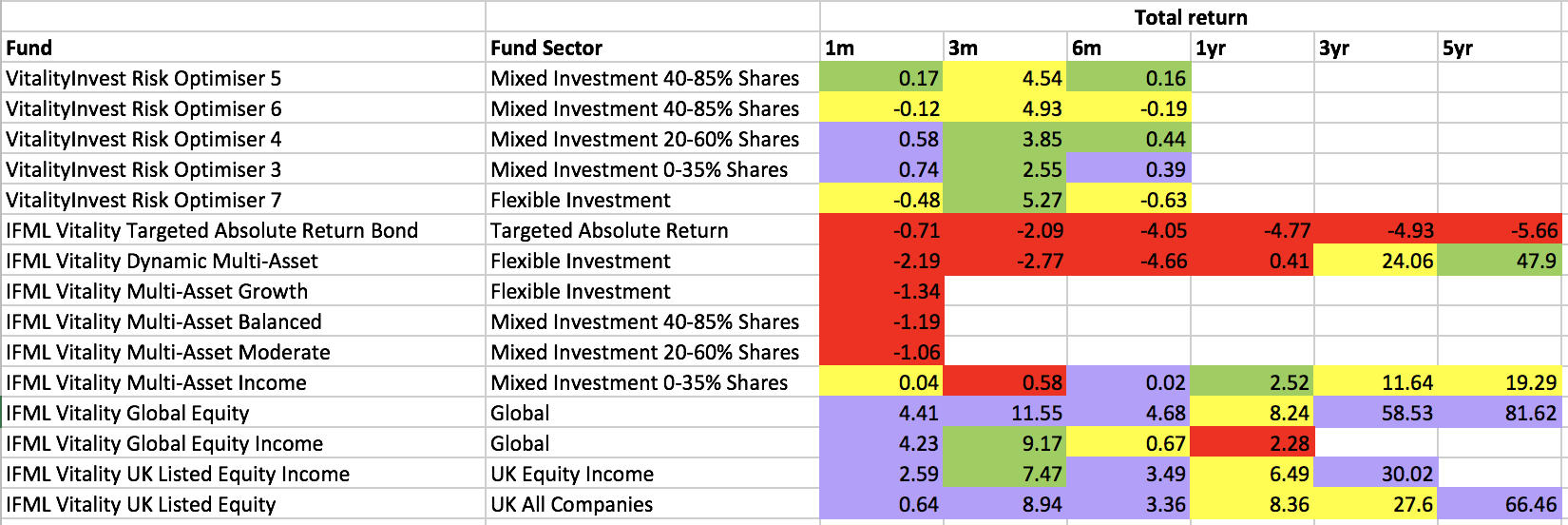

Onderstaande tabel (klik om te vergroten) geeft de performance weer van de verschillende Vitality fondsen binnen hun eigen assortiment. De tabel is kleurgecodeerd om de prestaties te tonen ten opzichte van de eigen peer group van elk fonds. Rood en geel geven aan dat het fonds slechter heeft gepresteerd dan het marktgemiddelde, terwijl paars en groen betekenen dat het beter heeft gepresteerd dan hun vergelijkbare groep. Zoals u kunt zien, zijn er enkele sterke prestaties van de aandelenfondsen van Performer UK en wereldwijde aandelen, maar andere laten veel te wensen over. Met betrekking tot de Risk Optimizer-fondsen is het te vroeg om een oordeel te vellen, maar aangezien dit indextrackers zijn, zou u verwachten dat ze het langetermijngemiddelde van de markt volgen

sleutel:paars is de prestatie in het 1e kwartiel, groen is de tweede, geel is de 3e en rood is de prestatie in het 4e kwartiel (dwz in de onderste 25% van de fondsen voor prestaties)

sleutel:paars is de prestatie in het 1e kwartiel, groen is de tweede, geel is de 3e en rood is de prestatie in het 4e kwartiel (dwz in de onderste 25% van de fondsen voor prestaties)

Hoewel ik het verzekeringsaanbod van Vitality voor bepaalde mensen leuk vind (zie mijn volledige Vitality-recensie), ziet het investeringsvoorstel er niet zo overtuigend uit. Aan de positieve kant is het online element goed, zoals bij de meeste Vitality-producten. Een van de grootste nadelen zijn echter de kosten, met passieve fondsen die er nog steeds duurder uitzien dan sommige robo-adviseurs of passieve equivalenten, zelfs als de verschillende kortingen op gezond leven in aanmerking worden genomen. U zou zich voor de lange termijn moeten verbinden en betalen in een behoorlijk bedrag om het maximale uit de beloofde korting op de vergoedingen te halen, en er is een beperkte investeringskeuze onder het eigen vermogen van de groep. Ja, u zou in plaats daarvan de fondsen van derden kunnen aanhouden, maar dan zou u veel van de prikkels mislopen. Ik moet er inderdaad nog van overtuigd zijn dat, afgezien van enkele van Vitality's eigen aandelenfondsen, elke stimulans of boost van Vitality niet zou worden gecompenseerd door underperformance van het fonds ten opzichte van de bredere markt. De prikkel is er echt om uw vermogen onder het beheer van Vitality te houden, want zo verdienen ze hun geld door u elk jaar een percentage van uw vermogen in rekening te brengen. Er is echter een zeer reële mogelijkheid dat beleggers zullen vasthouden aan ondermaats presterende Vitality-fondsen (als ze ondermaats presteren) om de beloofde bonus te ontvangen. Dat is niet in het belang van de belegger, aangezien er geen garantie is dat een eventuele boost een underperformance teniet zou doen. Beleggers zijn bijna altijd beter af als ze hun geld controleren en de nodige wijzigingen aanbrengen in plaats van simpelweg voor onbepaalde tijd geld te kopen en vast te houden.

Een ander probleem is dat VitalityInvest momenteel alleen beschikbaar is via financiële adviseurs. Gezien de complexiteit van het VitalityInvest-aanbod, met name de kostenstructuur, zullen adviseurs het misschien niet zo graag aanbevelen aan klanten. Nu de openbaarmakingsregels onder MiFID II strenger zijn dan ooit, kan een gecompliceerd product als dit een administratieve en kostenlast met zich meebrengen die voor sommige IFA's onaangenaam kan zijn. Aan de andere kant zag ik adviseurs die graag een product aanbevelen dat positief consumentengedrag stimuleert. Vanuit het oogpunt van naleving en klachten kan het alleen maar goed zijn om mensen aan te moedigen meer te sparen en hun opnamestrategie verstandig te beheren. Alleen de tijd zal leren hoe de adviseursgemeenschap zal reageren.

Het product is ingewikkeld om te begrijpen, wat sommigen zal afschrikken. Uiteindelijk zou VitalityInvest waarschijnlijk aantrekkelijk zijn voor iemand die al in het bezit is van de verzekeringsproducten van de groep. Ze zouden graag op lange termijn bij Vitality willen blijven om de vruchten te plukken van de verschillende incentives en kortingen die enige tijd nodig hebben om op te bouwen. Als je een gezondheidsgek bent of een gymkonijn en je bent blij om een fitnesstracker te dragen om een betere deal te krijgen voor je beleggingsportefeuille, kijk dan in ieder geval naar VitalityInvest als een optie. Waar VitalityInvest interessant zou kunnen worden, is als ze het rechtstreeks aan consumenten op de markt brengen, waardoor de kosten voor adviseurs worden weggenomen (waardoor de totale kosten worden verlaagd). Of misschien biedt eendaagse Vitality korting op toegang tot aanbiedingen van derden, zoals de genoemde robo-adviseurs.

Als u meer wilt weten over VitalityInvest en of het voor u geschikt is, kunt u een gerenommeerde financieel adviseur vinden via een site zoals Vouchedfor.

De beste manier om geld te investeren

3 slimme plaatsen om nu op te slaan

Vinovest Review:Investeer in fijne wijn

Opiniebureau Beoordeling

SmartAsset-beoordeling

Netwealth-beoordeling - is dit de beste manier om meer dan £ 50k . te investeren

InvestEngine review – is het de goedkoopste manier om te investeren?