Wie is Netwealth?

Wie is Netwealth?Netwealth is een dienst voor vermogensbeheer, gelanceerd in het VK in 2016, die een gekwalificeerd team van adviseurs wil combineren met een sterke online dienst en een investeringskader dat gebruikmaakt van geavanceerde technologie. De aanpak is ontworpen om klanten toegang te geven tot de online beleggingsservice van Netwealth en op elk moment in contact te komen met een financieel adviseur. Enigszins verwarrend lijkt er een Australische Netwealth te zijn die een bijna identieke url deelt die onder dezelfde bedrijfsnaam opereert als de Britse versie (Netwealth Investments Limited). Ze hebben echter een ander merk en geen van beide sites verwijst naar de andere. Dus zonder een duidelijk verband tussen de twee sites, moeten gebruikers aannemen dat het afzonderlijke entiteiten zijn. Maar zo'n verwarring is verre van ideaal, zoals hieronder duidelijk wordt wanneer ik de mobiele app van het Australische bedrijf tegenkom terwijl ik tevergeefs op zoek ben naar de eigen versie van de Britse site.

Netwealth is in de eerste plaats een dienst voor vermogensbeheer die online planningstools biedt die zijn ontworpen om klanten te helpen de juiste portefeuilles te creëren waarmee hun financiële doelen worden bereikt. Portefeuilles worden gecreëerd met behulp van passieve fondsen en exchange-traded funds (ETF) die blootstelling aan markten bieden en tegelijkertijd de impact van de kosten op het beleggingsrendement verminderen. Naast de standaard online service biedt het toegang tot professionele adviseurs met als doel een uitgebreide service te bieden die vaak nodig is voor beleggers die op zoek zijn naar begeleiding bij het maximaliseren van hun beleggingsrendement.

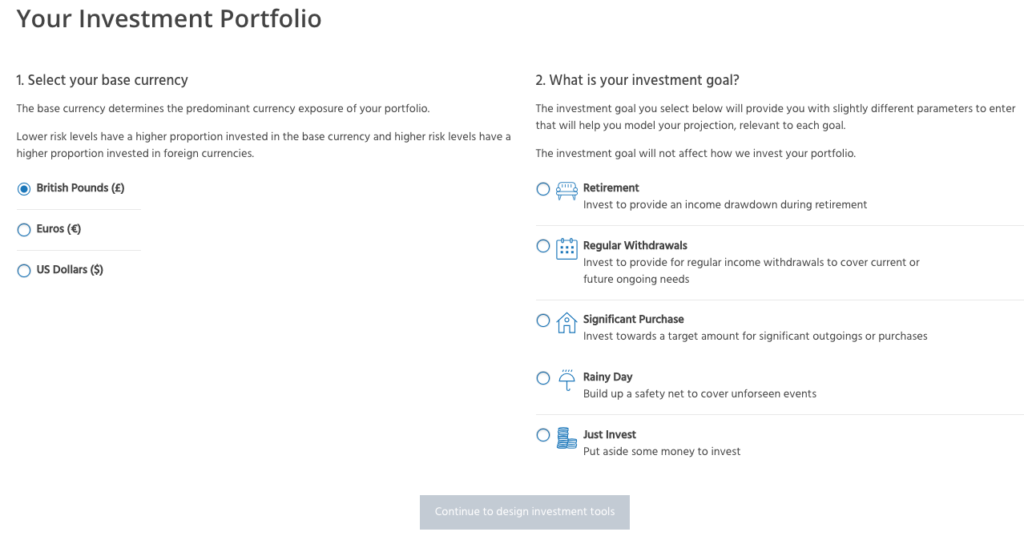

Wanneer u voor het eerst een account bij Netwealth opent, is de enige informatie die zij vragen uw naam, e-mailadres en een wachtwoord. Zodra u akkoord gaat met de algemene voorwaarden, krijgt u toegang tot het gedeelte 'ontwerp een investering' (afbeelding hieronder).

Op dit punt krijgt u de keuze uit 5 beleggingsdoelen waaruit u kunt kiezen:

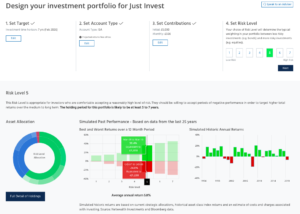

Nadat u uw doel heeft geselecteerd, wordt u gevraagd om het beleggingstype, de hoogte van de bijdragen (initiële bijdrage en de doorlopende maandelijkse bijdragen) en ten slotte het risiconiveau in te voeren waar u zich prettig bij voelt. Sinds we Netwealth voor het laatst hebben beoordeeld, heeft het dit enigszins veranderd en ervoor gezorgd dat het risiconiveau het laatste is dat u selecteert, wat betekent dat u gemakkelijk heen en weer kunt springen en kunt zien hoe de verschillende risiconiveaus de prestaties beïnvloeden, een klein minpuntje de vorige keer, en het Het is verheugend om te zien dat Netwealth naar feedback heeft geluisterd en de gebruikerservaring heeft verbeterd. Eenmaal geselecteerd, krijgt u een aantal grafieken te zien met "Gesimuleerde historische jaarlijkse rendementen" samen met "Beste en slechtste rendementen over een periode van 12 maanden". Toen we Netwealth voor het laatst beoordeelden, was er in dit stadium heel weinig informatie beschikbaar, maar het is verheugend om te zien dat u nu het volledige plaatje kunt zien door op de knop 'Volledige details van bezit' te klikken. Aangezien het risiconiveau de laatste vraag is, kunt u nu gemakkelijk terugspringen en het volledige bezit van alle risiconiveaus bekijken, nog een verbetering voor 2019.

Netwealth heeft een minimale initiële bijdrage van £ 5.000, waar u momenteel alleen achter komt wanneer u een foutmelding krijgt als u minder dan dat bedrag probeert in te voeren. Technisch gezien heeft Netwealth een minimale investering van £ 50.000, maar volgens de voorwaarden van hun Netwealth-netwerk (zie later) is het technisch mogelijk om een ISA te openen met £ 5.000.

Vervolgens krijgt u een voorgestelde beleggingssamenstelling te zien die past bij uw risicoprofiel en doelstellingen. U kunt er dan voor kiezen om een adviseur te raadplegen en te beleggen of om met een adviseur te spreken. Toen we Netwealth voor het laatst beoordeelden, kon je op dit moment opslaan en het lijkt jammer dat het die optie heeft verwijderd.

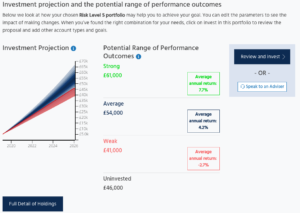

Als u op 'Volledige details van participaties' klikt, kunt u de portefeuillesuggestie zien die is opgesplitst in de verschillende activaklassen, zelfs als de werkelijke fondsen niet worden weergegeven. Er zijn ook investeringsprognoses die potentiële resultaten benadrukken die binnen een breed bereik vallen. Dit is vrij standaard voor robo-adviseurs, aangezien het ontbreken van een lange staat van dienst (vele werden minder dan drie jaar geleden gelanceerd) vaak verhindert dat ze hun werkelijke prestaties uit het verleden weergeven.

Een opmerkelijke omissie van de Netwealth-aanmeldingservaring was elke vorm van een vragenlijst voor risicoprofilering. In de begindagen van robo-adviseurs was deze aanpak heel gebruikelijk, maar nu nemen veel van de grotere organisaties zoals Nutmeg, Moneyfarm en Wealthsimple nieuwe klanten mee via vragenlijsten voor risicoprofilering, zodat ze kunnen vaststellen welke van hun portefeuilles het meest geschikt zijn. Bovendien helpt deze profileringsoefening ook om potentiële gebruikers uit te sluiten van wie de omstandigheden betekenen dat beleggen echt niet geschikt is voor hun behoeften (bijvoorbeeld als ze geen spaargeld hebben en/of een uitstaande schuld hebben). Dit is nog steeds niet aangepakt en was een van onze belangrijkste punten van kritiek in onze beoordeling in 2018, omdat met een minimale investeringsvereiste van £ 50k, risicoprofilering essentieel is. Ik heb dit in oktober 2019 bij Netwealth aan de orde gesteld en Netwealth is van mening dat het opstellen van vragenlijsten een nuttig hulpmiddel is, maar het risico dat aanbevelingen op zichzelf worden gebaseerd op slecht advies. Netwealth beweert ook dat deze benadering het mogelijk maakt om verschillende delen van het vermogen van een klant toe te wijzen aan verschillende risicomandaten.

Een laatste opmerking was dat ik in geen enkel stadium werd verhinderd om onrealistisch korte investeringstermijnen in te voeren of bijdragen in te voeren onder de minimumdrempel. Hoewel ik er geen twijfel over heb dat ik op het moment van het storten van geld zou zijn aangemoedigd om meer te storten om de drempel te halen, leek het onwaarschijnlijk dat mijn aanvankelijke tijdsbestek van 1 jaar zou worden aangevochten.

Hoewel de Netwealth-website zeker gemakkelijk te gebruiken is, vind ik het verrassend in de competitieve markt voor robo-adviseurs van vandaag dat deze nog geen mobiele app biedt. Veel van de meest populaire goedkope beheerde beleggingsoplossingen hebben goed ontworpen mobiele en tablet-apps waarmee klanten hun rekeningen volledig kunnen beheren en de prestaties van hun portefeuille met slechts een paar klikken kunnen controleren. Het is nogal verwarrend dat er een Netwealth-app in de Apple App Store is, maar deze lijkt alleen voor Australische klanten van het bovengenoemde Australische bedrijf (met dezelfde naam) te zijn, omdat mijn inloggegevens niet lijken te werken. Na wat onderzoek te hebben gedaan, plaatste Netwealth in november 2018 een vacature voor een UX-ontwerper, met als een van de belangrijkste verantwoordelijkheden de ontwikkeling van een mobiele app, dus ik verwachtte dat er ergens in 2019 een app zou worden gelanceerd, maar het is mislukt materialiseren. Netwealth heeft sindsdien bevestigd dat er een app in ontwikkeling is, maar heeft geen releasedatum gedeeld.

Netwealth biedt de volgende accounts:

Algemene investeringsrekening - klanten in staat stellen te beleggen in elke combinatie van zeven risiconiveaus. Er is ook een optie om een Junior algemene beleggingsrekening te openen.

Zelfbelegd persoonlijk pensioen - inclusief in- en consolidatie van pensioenen

ISA &JISA - belastingvrije groei op investeringen bieden

Liefdadigheids-, trust- en bedrijfsaccounts - een discretionaire beheerservice die ook cashflowplanning biedt.

Netwealth-portefeuillebeheer is een continu proces waarbij gebruik wordt gemaakt van een ervaren beleggingsteam. Ze stellen dat beleggingsbeheerders regelmatig bijeenkomen om eventuele economische of marktrisico's te bespreken die de prestaties van de portefeuille op lange termijn kunnen beïnvloeden. Elke aanpassing aan portefeuilles gebeurt binnen een goedkope omgeving en het risicoprofiel van de klant. Netwealth zal uw portefeuille jaarlijks controleren en herzien en een stap verder gaan dan die van Moneyfarm en zal u markeren en opvolgen met een telefoontje als zij vinden dat u actie moet ondernemen.

Het investeringsproces van Netwealth bestaat uit drie delen:

Netwealth's langetermijnmix van blootstelling aan activaklassen is de belangrijkste drijfveer voor het portefeuillerendement door middel van de beleggingscycli van de zeven risiconiveaus. Een breed scala aan activa wordt overwogen voor opname in de portefeuilles om blootstelling te bieden aan activaklassen die goed presteren in verschillende economische omstandigheden.

Netwealth belegt voornamelijk in passieve fondsen en exchange-traded funds (ETF's). Deze fondsen bieden op een kosteneffectieve manier een gediversifieerde blootstelling aan elke activaklasse.

Netwealth-beleggingsmanagers houden de markten regelmatig in de gaten en passen cyclische aanpassingen aan portefeuilles aan om economische of marktrisico's aan te pakken. Eventuele cyclische aanpassingen hebben geen invloed op het risicoprofiel of de kosten van individuele portefeuilles.

Netwealth biedt financieel advies op beperkte basis en kan alleen advies geven dat betrekking heeft op hun eigen producten en diensten en daarom kijken ze niet naar de hele markt. Als geregistreerde gebruiker zijn er een aantal vragen om contact op te nemen met een van hun adviseurs, wat nieuwe gebruikers gerust zal stellen. Aangezien een aantal robo-adviseurs echter advies beginnen te geven (bijv. Wealthsimple), wordt deze service snel een standaardpraktijk. Gezien de beperkte aard van het advies van Netwealth zou ik beleggers altijd willen aansporen om advies in te winnen bij een onafhankelijk financieel adviseur die advies kan geven op basis van de hele markt als beleggers geen vertrouwen hebben in het nemen van hun eigen beslissingen. Het is belangrijk op te merken dat het advies kosten met zich meebrengt (£ 125 per uur, met een minimum van £ 250) of 0,2% voor doorlopend advies (met een minimum van £ 1.000)

De vergoedingen van Netwealth weerspiegelen het feit dat gebruikers geen echt op maat gemaakte service ontvangen en daarom lage kosten zijn:

Naast het bovenstaande is er ook een onderliggende fondsvergoeding van 0,30%. Netwealth biedt ook een netwerkdienst voor investeringen (Netwealth Network) waar een klant maximaal zeven familieleden of vrienden kan uitnodigen om lid te worden van hun netwerk om gezamenlijk te profiteren van kostenbesparingen. De vergoedingen die elk lid betaalt, worden berekend op het totale geïnvesteerde bedrag van alle leden van het netwerk. Dus als zeven leden elk £ 50k zouden investeren, zouden ze allemaal in aanmerking komen voor de verlaagde vergoeding van 0,50% die normaal is gereserveerd voor individuele beleggers die £ 250.000 tot £ 499.999 hebben belegd bij Netwealth. Het Netwealth Network stelt uitgenodigde personen ook in staat om minimaal £ 5.000 in hun ISA te investeren in plaats van hun eigen Netwealth-account te openen, waarvoor een minimale investering van £ 50k vereist is. De portefeuille van elk uitgenodigd lid wordt afzonderlijk beheerd door Netwealth, ze delen gewoon dezelfde vergoedingenstructuur als hun tegenhangers. Dit is een interessante manier voor klanten om gezamenlijk hun vergoedingen te verlagen (zolang de initiële belegger nog steeds voldoet aan de minimale investeringsvereiste van £ 50k), zelfs als het in werkelijkheid een nauwelijks verhuld marketinginitiatief is "member get member".

Rijkdomeenvoudig brengt een jaarlijkse vergoeding van 0,7% . in rekening tot £ 100.000, maar u kunt uw eerste £ 10.000 gratis krijgen in jaar 1. Deze jaarlijkse vergoeding wordt verlaagd tot 0,5% voor investeringen van meer dan £ 100.000. Daarnaast is er een ETF-vergoeding van gemiddeld 0,2% per jaar.

Schaalbaar kapitaal reken een jaarlijkse vergoeding van 0,75% op het totale geïnvesteerde bedrag, zonder verlaagde vergoeding voor grotere investeringen. Daarnaast is er een ETF-vergoeding van gemiddeld 0,25% per jaar.

Nootmuskaat reken een jaarlijkse vergoeding van 0,75% op de volledig beheerde service, maar dit daalt tot 0,35% voor alle activa van meer dan £ 100.000. Daarnaast is er een ETF-vergoeding van gemiddeld 0,19 % per jaar.

Geldboerderij brengt een maximale jaarlijkse vergoeding van 0,75% . in rekening verminderen tot 0,35% voor investeringen van meer dan £ 100.000. Daarnaast is er een ETF-vergoeding van gemiddeld 0,2% per jaar.

Hieronder vindt u de jaarlijkse rendementen tot 30/09/2019, na aftrek van alle kosten voor elk van de 7 Netwealth-portefeuilles.

| Risiconiveau | % rendement |

| 1 | 2,40% |

| 2 | 3,80% |

| 3 | 4,80% |

| 4 | 5,10% |

| 5 | 4,90% |

| 6 | 4.40% |

| 7 | 3,50% |

Wat beleggers waarschijnlijk willen weten, is hoe deze prestatie zich verhoudt tot die van Wealthsimple, Nutmeg en Moneyfarm, drie van de toonaangevende robo-adviesbureaus in het VK. De onderstaande tabel toont de werkelijke prestaties over het jaar (30/09/2018 tot 30/09/2019) van Netwealth's portefeuille met gemiddeld risico (Risiconiveau 5) ten opzichte van de vergelijkbare portefeuilles die worden aangeboden door Wealthsimple, Nutmeg en Moneyfarm.

| Investering | % Rendement over jaar tot 30 september 2019 |

| Netwealth medium risicoprofiel 5 | 4,90% |

| Moneyfarm gemiddeld risicoprofiel 5 | 5,00% |

| Rijkdomeenvoudige portefeuille met gemiddeld risico | 6,35% |

| nootmuskaat (portfolio 5) | 3,40% |

Het is moeilijk om voor Netwealth te pleiten louter op basis van de bovenstaande cijfers, gezien de prestaties van Wealthsimple en het feit dat beleggers hiermee een rekening kunnen openen met slechts £1. Wealthsimple heeft ook een extreem goede mobiele app en wordt ondersteund door een van de grootste financiële bedrijven ter wereld (Power Financial Group).

De activa van Netwealth-klanten worden gehouden door een derde partij, SEI Investments (Europe) Ltd, die wordt gereguleerd door de Financial Conduct Authority en investeringen worden beschermd onder de Financial Services Compensation Scheme tot £ 85.000 per klant.

Over het algemeen biedt Netwealth een gelikte online propositie, maar met zo'n hoge minimale investeringsvereiste van £ 50.000 hoopt Netwealth duidelijk klanten aan te trekken uit het hogere segment van de vermogensbeheermarkt. Maar het feit dat er geen mobiele app is en minder financiële steun heeft dan sommige andere robo-adviseurs, is dat Netwealth meer gericht is op vermogende beleggers die al bekend zijn met de meer traditionele discretionaire vermogensbeheerdiensten van Netwealth (die misschien zelfs hun kantoor willen bezoeken). voor face-to-face meetings wat mogelijk is), maar die een meer gestroomlijnde (en dus goedkopere) managementaanpak willen. Voor beleggers die op zoek zijn naar een goedkope investeringsoplossing die hun investeringen met lage minima en gebruiksvriendelijke mobiele apps beheert, is het de moeite waard om onze beoordelingen te lezen van Nutmeg, Moneyfarm en Wealthsimple, die enkele van de meest populaire robo-adviseurs in het VK zijn.

De beste manier om geld te investeren

Investec Click &Invest Review - is dit de beste plaats voor uw geld?

Beste investeringsapps in het VK - hoe u kunt beleggen vanaf uw mobiel

The Big Exchange review - Is dit het beste ethische investeringsplatform?

InvestEngine review – is het de goedkoopste manier om te investeren?

Moneybox Review - Is dit de beste investeringsapp?

Wealthsimple review - Is het de beste keuze voor beleggers in het VK?