Het hebben van nauwkeurige boekhoudboeken is essentieel voor het nemen van financiële beslissingen, het veiligstellen van financiering en het opstellen van financiële overzichten. Maar soms vindt u hiaten in uw administratie, hetzij door fouten te maken of door transacties van de ene boekhoudperiode naar de andere uit te voeren.

Om discrepanties tegen te gaan en uw administratie op orde te krijgen, moet u correctieboekingen aanmaken. Wat zijn het aanpassen van invoer?

Aanpassingsposten zijn journaalposten die worden gebruikt om inkomsten of uitgaven te erkennen die zich hebben voorgedaan, maar die niet nauwkeurig worden weergegeven in uw administratie.

U maakt correctiejournaalposten aan het einde van een boekhoudperiode om uw af- en bijschrijvingen in evenwicht te brengen. Ze zorgen ervoor dat uw boeken correct zijn, zodat u financiële overzichten kunt maken.

Bij transactieboekhouding rapporteert u transacties wanneer uw bedrijf ze maakt, niet wanneer u fysiek geld uitgeeft of ontvangt. Het aanpassen van journaalposten is nodig om transacties in de juiste boekhoudperiode te registreren.

U kunt correctieboekingen maken om afschrijvingen en amortisaties vast te leggen, een voorziening voor dubieuze rekeningen, overlopende inkomsten of uitgaven en aanpassingen die nodig zijn na afstemming van bankafschriften.

Het aanpassen van inzendingen valt onder een van de drie categorieën:

Het aanpassen van invoer kan ook verwijzen naar invoer die u moet maken omdat u simpelweg een fout heeft gemaakt in uw grootboek. Als uw cijfers niet kloppen, raadpleeg dan uw grootboek om te bepalen waar de fout zit. Maak vervolgens een aanpassingsitem om het record terug te draaien of te wijzigen.

Het maken van correctieboekingen is een van de stappen in de boekhoudcyclus. Het gebeurt nadat u een proefbalans hebt opgesteld, wat een boekhoudkundig rapport is om te bepalen of uw afschrijvingen en tegoeden gelijk zijn. Als de afschrijvingen en bijschrijvingen op uw proefbalans ongelijk zijn, moet u boekhoudkundige aanpassingen maken om het verschil op te lossen.

Bereid het aanpassen van boekingen voor zoals u zou doen bij een boeking op transactiebasis:debiteer een rekening en crediteer een andere rekening.

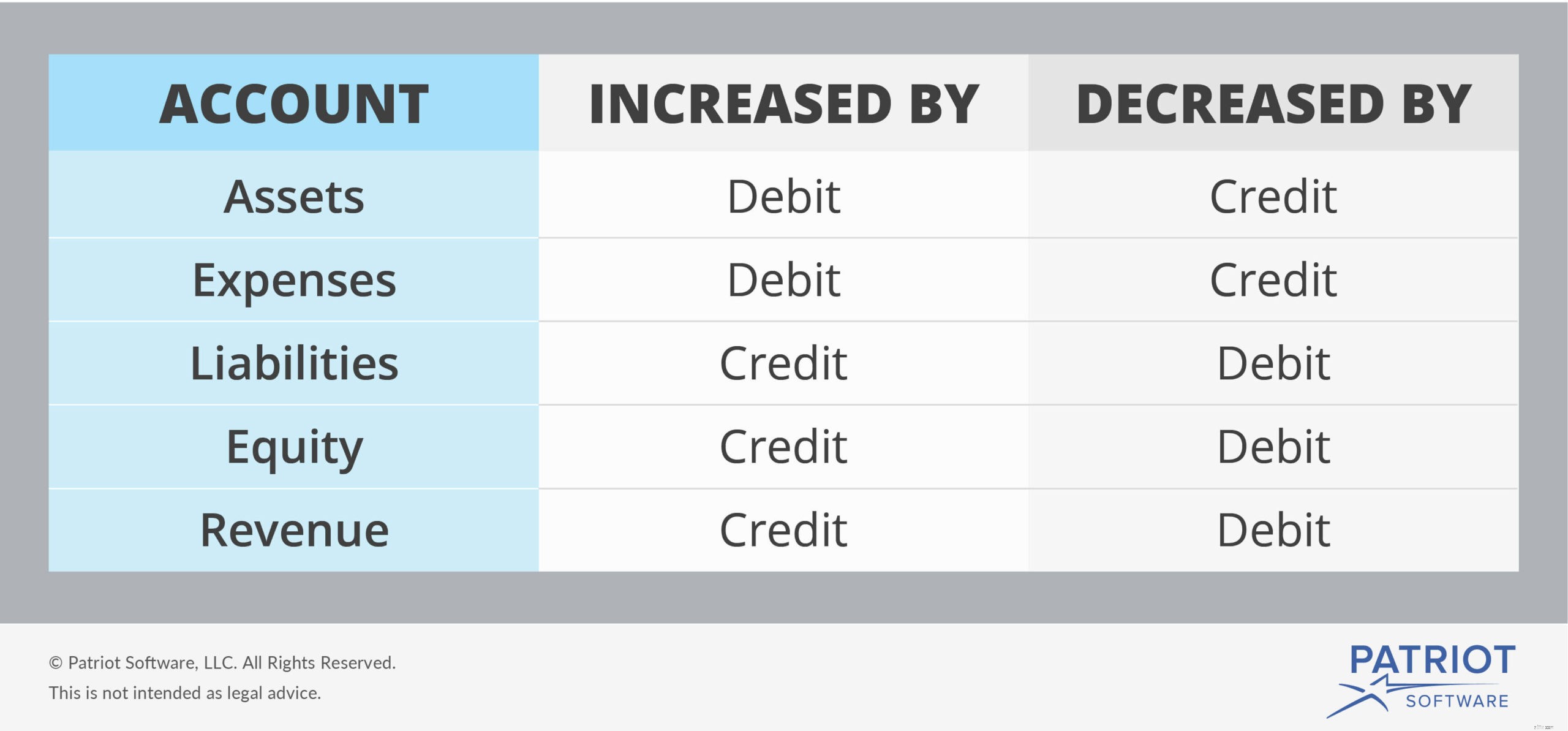

Sommige rekeningen worden verhoogd met afschrijvingen, terwijl andere worden verhoogd met tegoeden. Bekijk de volgende tabel om u te helpen:

Correctieboekingen hebben voornamelijk betrekking op opbrengsten en kosten. Wanneer u een inkomstenrekening moet verhogen, moet u deze crediteren. En wanneer u een inkomstenrekening moet verlagen, debiteert u deze. Integendeel, debiteer een onkostenrekening om deze te verhogen en crediteer een onkostenrekening om deze te verlagen.

Bekijk deze drie voorbeelden van aanpassingen en oplossingen om het onderwerp verder te verduidelijken.

Stel dat u een grasmaaiservice heeft. U hebt het gazon van een klant in één boekhoudperiode gemaaid, maar u factureert de klant pas in de volgende boekhoudperiode. Je hebt een dienst uitgevoerd ter waarde van $1.000.

Hoewel u de klant pas de volgende periode factureert, moet u toch het bedrag van uw service in uw boeken registreren.

Om het bedrag van uw verrichte diensten in één boekhoudperiode vast te leggen, moet u de volgende correctieboeking maken. Debiteer uw debiteurenrekening en crediteer uw service-inkomstenrekening.

| Datum | Account | Opmerkingen | Debet | Tegoed |

| 30-6-2018 | Debiteuren | Gazondiensten | 1.000 | |

| Service-inkomsten | 1.000 |

Door deze aanpassingspost te maken, wordt het bedrag van uw debiteurenrekening in uw boeken verhoogd.

Je runt een gelei van de maand abonnementenbedrijf. Een klant betaalt u $ 300 voor een gelei van 12 maanden. Omdat de klant je betaalt voordat ze al hun gelei hebben ontvangen, worden niet alle inkomsten verdiend. In plaats daarvan zijn het uitgestelde inkomsten. Uw geldrekening wordt echter groter omdat uw bedrijf meer geld ontvangt.

| Datum | Account | Opmerkingen | Debet | Tegoed |

| 1/1/2018 | Cash | Betaling voor gelei-abonnement | 300 | |

| Uitgestelde inkomsten | 300 |

Elke maand wordt een twaalfde van de uitgestelde inkomsten verdiende inkomsten, wat neerkomt op $ 25 per maand ($ 300 / 12). Maak een correctieboeking om uw rekening met uitgestelde inkomsten te verlagen door deze te debiteren en uw inkomstenrekening te verhogen door deze te crediteren.

| Datum | Account | Opmerkingen | Debet | Tegoed |

| 15-1-2018 | Uitgestelde inkomsten | Eén maand gelei-abonnement | 25 | |

| Inkomsten | 25 |

U stelt een voorziening in voor dubieuze debiteuren. Een voorziening voor dubieuze debiteuren is een tegenvorderingsrekening die uw debiteuren verlaagt. Het schat dat sommige van uw klanten u niet zullen betalen.

Stel dat u voorspelt dat u geen $ 800 van uw vorderingen zult ontvangen. Omdat een incasso de kosten verhoogt, moet u uw onkostendeclaratie afschrijven. Bekijk uw aanpassingsinvoer:

| Datum | Account | Opmerkingen | Debet | Tegoed |

| 5/5/2018 | Uitgaven voor slechte schulden | Geschatte standaardbetalingen | 800 | |

| Toeslag voor dubieuze accounts | 800 |

Vereenvoudig uw boekhoudkundige verantwoordelijkheden met online boekhoudsoftware. De boekhoudsoftware voor kleine bedrijven van Patriot maakt het gemakkelijk om boekingen toe te voegen en rapporten te bekijken. Probeer het vandaag nog gratis!