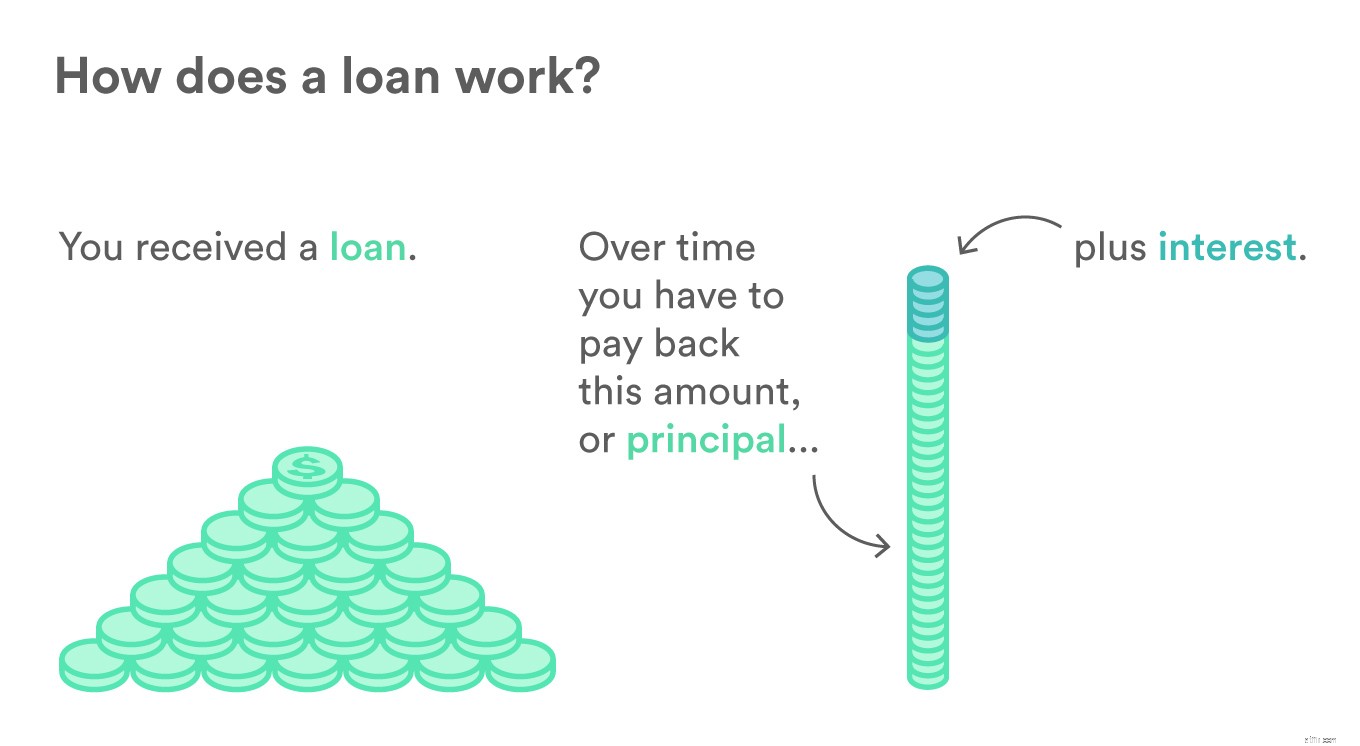

Wanneer u geld leent in de vorm van een lening, moet u het geleende bedrag plus rente binnen een bepaalde tijd terugbetalen. Deze terugbetaling vindt doorgaans plaats gedurende de looptijd van uw lening, of dat nu drie jaar of 30 jaar is.

Voordat u de overeenkomst ondertekent om uw nieuwe lening te krijgen, is het handig om precies te begrijpen hoe uw betaling in de loop van de tijd op uw lening wordt toegepast. Neem een kijkje.

Een lening is een toezegging dat u (de lener) geld ontvangt van een geldschieter en dat u het totale geleende bedrag, met toegevoegde rente, over een bepaalde periode terugbetaalt. De voorwaarden van elke lening worden vastgelegd in een contract dat door de kredietverstrekker wordt verstrekt. Gedekte leningen zijn leningen waarbij leners een actief (zoals een huis) als onderpand kunnen stellen. Dit geeft de kredietverstrekker meer vertrouwen in de lening. Ongedekte leningen zijn leningen die zijn goedgekeurd zonder onderpand, dus de geldschieter neemt meer risico.

Voordat u een lening, gedekt op ongedekt, kunt afsluiten, moet u eerst een aanvraag indienen. Financiële instellingen en kredietverstrekkers zullen eerst een zachte krediettrekking doen om te bevestigen dat u voldoet aan de minimumvereisten om te solliciteren. Als u doorgaat met een aanvraag, zal de geldschieter een harde kredietcontrole uitvoeren om uw kredietgeschiedenis te bekijken.

Als u uw eigen kredietgeschiedenis wilt bekijken, kunt u een kredietrapport opvragen bij een van de grote kredietbureaus; Experian, Transunion en Equifax. U kunt elk jaar bij elke kredietverstrekker een gratis rapport opvragen, zodat u kunt zien wat een kredietverstrekker gaat beoordelen.

Uw kredietwaardigheid speelt een rol bij de aangeboden rente. Als u een goede kredietscore heeft, zal de kredietverstrekker meer gemoedsrust hebben dat u uw lening terugbetaalt, en u een lagere rente of misschien een groter bedrag aanbieden. Als u een lagere kredietscore heeft, wilt u misschien uw score opnieuw opbouwen voordat u een leningaanvraag indient om een betere leningaanbieding te zien.

Lees meer: Hoe u krediet opbouwt in zes eenvoudige stappen

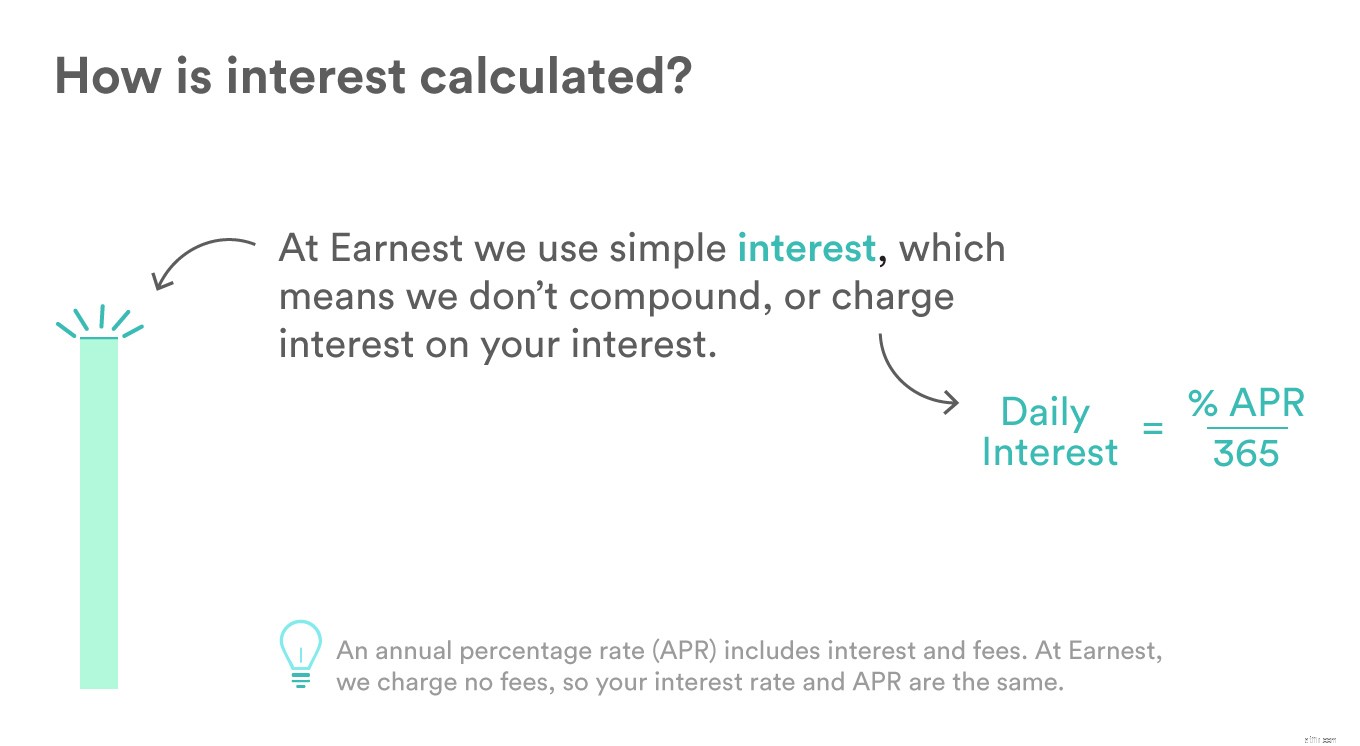

De rentevoet is het deel van een lening dat de lener betaalt naast de verschuldigde hoofdsom. Zie het als de vergoeding die u aan de geldschieter betaalt voor het gebruik van zijn geld. Net als bij soorten leningen, worden er veel verschillende soorten rentetarieven aangeboden:

De meest duidelijke, eenvoudige tarieven worden gewoon vermenigvuldigd met de hoofdsom bij elke betalingsperiode om de verschuldigde rente te vinden. Als u bijvoorbeeld $ 2.000 leent van een familielid en zij vragen 5% rente wanneer u de lening in een jaar terugbetaalt, zou u hen aan het einde van de aflossingstermijn $ 2100 verschuldigd zijn.

Gemeenschappelijk voor creditcards en spaarrekeningen, samengestelde tarieven brengen rente in rekening over de hoofdsom en over eerder verdiende rente. Als u bijvoorbeeld $ 2.000 leent tegen een tarief van 5% over een jaar, zou u in het eerste jaar $ 100 aan rente verschuldigd zijn. In het tweede jaar zou u $ 2.205 verschuldigd zijn, aangezien u dat jaar een rentebetaling van 5% over $ 2.100 zou berekenen.

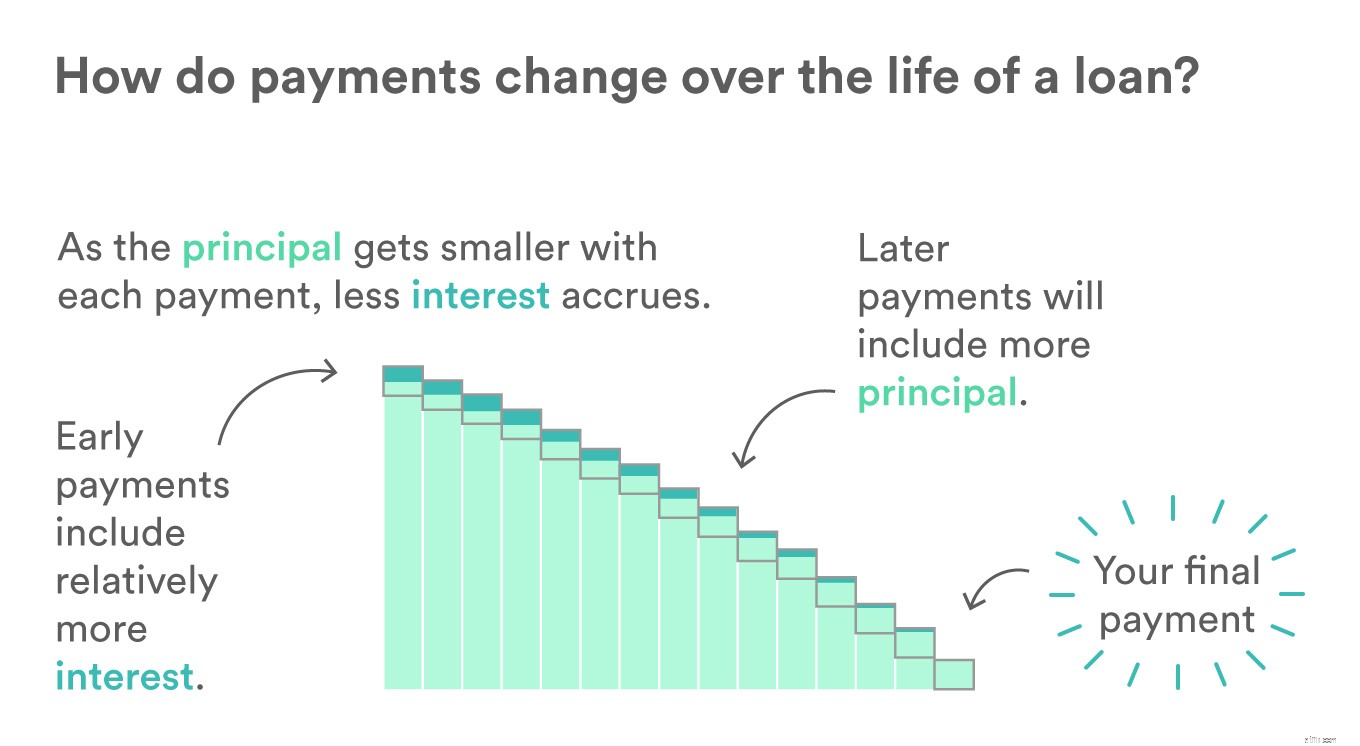

Afgeschreven leningen zijn zo ontworpen dat de lener aan het begin van de lening een groter bedrag aan rente betaalt dan de hoofdsom. Na verloop van tijd zal het bedrag van de hoofdsom in elke betaling toenemen, waardoor de hoofdsom en het rentebedrag dat op de hoofdsom in rekening wordt gebracht, afnemen. Hoewel de verschuldigde betalingen in de loop van de jaren hetzelfde blijven, verschuift waar de betaling naar toe gaat (hoofdsom versus rente) tijdens de looptijd van de lening. Deze zijn populair voor auto- of woningleningen.

Een vaste rentevoet wordt vooraf bepaald en blijft hetzelfde gedurende de looptijd van de lening. Dit maakt het budgetteren van betalingen voorspelbaar.

Variabele (of aanpasbare) tarieven veranderen gedurende de looptijd van de lening om veranderingen in de marktrente weer te geven. Dit betekent dat de rente voor uw lening tijdens de looptijd van uw lening kan dalen of stijgen.

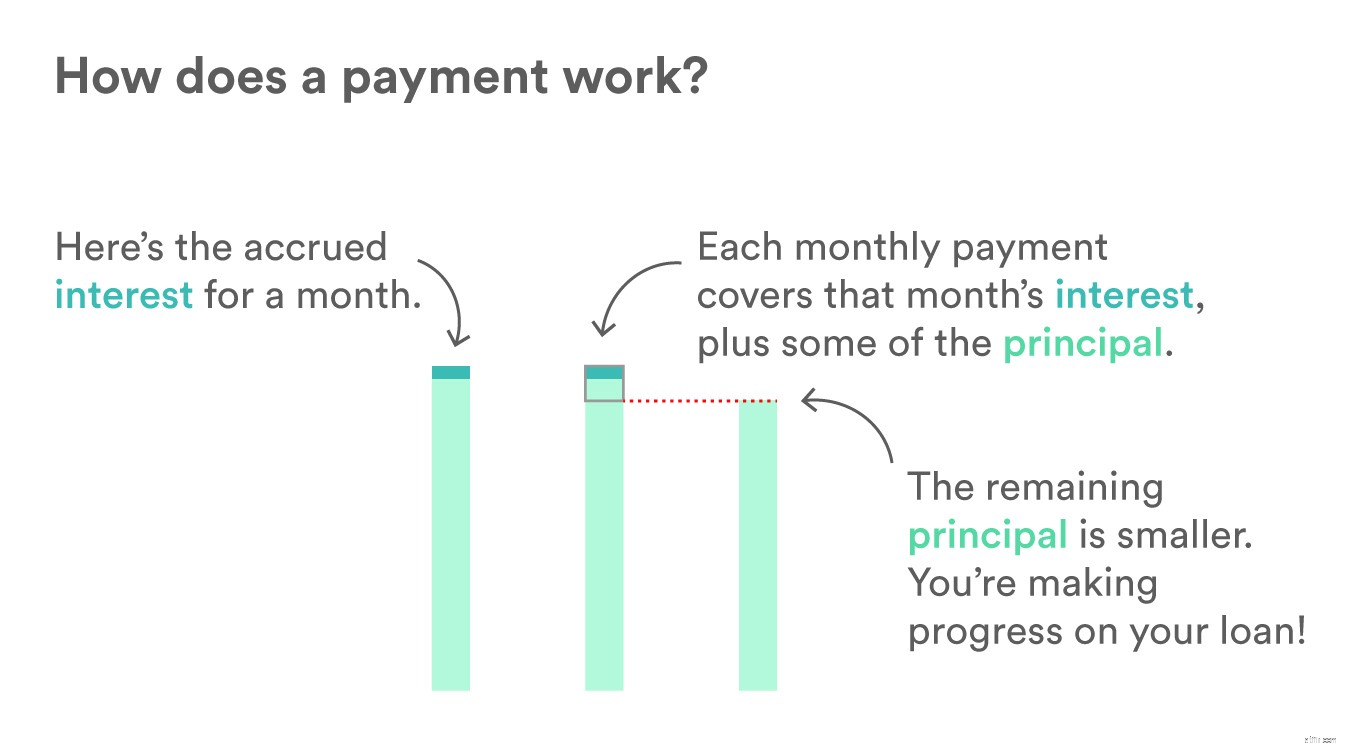

Leningen worden betaald in vooraf bepaalde stappen over de gedefinieerde looptijd. Stel dat u maandelijkse betalingen doet voor uw autolening, elke betaling dekt de verschuldigde rente en een deel van de hoofdsom. Hoe meer geld u op een betaling kunt toepassen, hoe meer hoofdsom u bij elke betaling uitschakelt. Door uw hoofdsom af te betalen en een lening snel af te ronden, kunt u geld besparen dat u aan rentebetalingen zou hebben uitgegeven.

Voor meer informatie over functies die Earnest biedt aan klanten die leningen bij ons terugbetalen, zie 'Studentenleningen terugbetalen met Earnest:7 geweldige dingen die u als klant kunt doen'.

Omdat de hoofdsom die op de lening verschuldigd is bij elke betaling kleiner wordt, wordt er minder rente opgebouwd. Dit betekent dat u na verloop van tijd steeds minder van uw maandelijkse betaling naar rentebetalingen zult zien gaan en meer naar de nog verschuldigde hoofdsom. Dit is het gemakkelijkst te zien bij leningen met een looptijd van 15 of 30 jaar die geleidelijk over een langere periode verschuiven.

Herfinanciering van studentenleningen :Door herfinanciering van studieleningen kunnen leners de rente aanpassen van leningen die ze hebben afgesloten om een opleiding te financieren. Deze aangepaste rente weerspiegelt beter hun huidige financiële positie. Dit is een goede keuze voor mensen die sinds hun schooltijd vooruitgang hebben geboekt in hun inkomen, carrière of credit score.

Privé studieleningen :Voor studenten die op school zijn ingeschreven en op zoek zijn naar een onderhandse lening om de kosten van hun opleiding te dekken, hoeft u niet verder te zoeken. We hebben een overzichtelijke en eenvoudige applicatie gebouwd die leners en medeondertekenaars leert hoe ze samen deze stap kunnen zetten.

Hoe uitstel en verdraagzaamheid uw studieleningen beïnvloeden

Studieleningen terugbetalen:hoe en wanneer beginnen met het terugbetalen van studieleningen

Hoe te kwalificeren voor studieleningen

Hoe studieleningen met hoge rente te herfinancieren

Hoe werken studieleningen?

Hoe te jongleren met studieleningen en hypotheekbetalingen

Hoe studieleningen werken | De basis begrijpen