Sommige mensen denken dat omhoog gaan in het leven betekent dat je een groter huis moet kopen - nou, het is tijd om het record recht te zetten. De meeste Amerikaanse gezinnen hebben genoeg ruimte om hun huis kleiner te maken zonder hun stijl te verkrampen.

Overweeg de cijfers:de gemiddelde nieuwe eengezinswoning komt uit op bijna 2500 vierkante meter. 1 Je denkt misschien niet dat dat al te groot is totdat je terugkijkt op de geschiedenis. De gemiddelde grootte van een huis in 1975 was bijna 1.000 vierkante voet minder dan huizen die tegenwoordig worden gebouwd, en gezinnen waren toen groter. 2 , 3 Volgens die normen leven de huiseigenaren van vandaag groot!

Verhuizen naar een kleiner huis voelt misschien als een stap naar beneden, maar een nadere blik onthult nogal wat voordelen:geld besparen, tijd besparen en minder rommel in je leven hebben. Inkrimpen kan net de nieuwe start zijn die u en uw gezin nodig hebben!

Kleinere hypotheekbetalingen en minder tijd besteden aan het afstoffen van die logeerkamers klinkt misschien als een droom die uitkomt, maar is inkrimpen echt de juiste stap voor u? Voordat u de weg naar inkrimping inslaat, volgen hier enkele tips om ervoor te zorgen dat uw afslankdroom geen kostbare vergissing wordt.

Als u overweegt uw huis kleiner te maken, zal vooruit plannen u voorbereiden op succes. Heeft u extra ruimte nodig voor dat freelance bedrijf dat u van plan bent te starten? Of had u meer dan genoeg ruimte over nadat de kinderen naar de universiteit gingen? Alleen jij weet of je die extra ruimte kunt missen of dat verliezen meer hoofdpijn zou opleveren dan het waard is.

Weet je nog toen je op de universiteit zat toen je hele leven in die kleine slaapzaal paste? Op de een of andere manier had je alles wat je nodig had binnen handbereik. Hoewel dat tegenwoordig misschien verre van praktisch is, kun je nog steeds profiteren van het opruimen van de rommel uit die kasten.

Verkoop wat je niet nodig hebt en breng dat geld naar de bank, schat! Of doneer het aan een lokaal goed doel en ontvang de extra bonus van een belastingvoordeel. Zou het niet fijn zijn om minder schoon te maken en meer geld op zak te hebben?

Denk aan al het plezier dat je zou hebben als je je miniatuur eenhoorncollectie niet elk weekend hoefde op te poetsen. Misschien vind je wel een hele nieuwe wereld voor je deur!

Downsizing kan u geld besparen in die maandelijkse hypotheekbetalingen, maar hoe zit het met de verborgen kosten? Heeft uw huis reparaties nodig om het marktklaar te maken? Hoe zit het met uw oude meubels en apparaten:passen ze in de kleinere ruimte of moet u dat budget verhogen voor meer ruimtebesparende stukken?

En vergeet niet rekening te houden met verhuiskosten, onroerendgoedbelasting, stalling of zelfs hogere VvE-kosten. Als het gaat om de beslissingstijd, zult u merken dat het nemen van die sprong naar een kleinere ruimte u grote zal besparen tijd - of die u kunt besparen door gewoon te blijven waar u bent.

Het verkleinen van uw vierkante meters kan betekenen dat uw gezin 's nachts rond één tv moet verzamelen in plaats van zich over drie of vier verschillende kamers te verspreiden (Gasp! ). Maar is meer tijd met degenen van wie je houdt echt zo erg? Het is misschien wel de kick in the pants die je nodig hebt om samen quality time door te brengen.

Nog steeds niet overtuigd? Dan is het tijd om de grote wapens tevoorschijn te halen en over geld te praten. Wat als u uw hypotheek met $ 500 per maand zou verlagen en dat geld in andere financiële doelen zou steken? Bekijk drie stappen die u kunt maken:

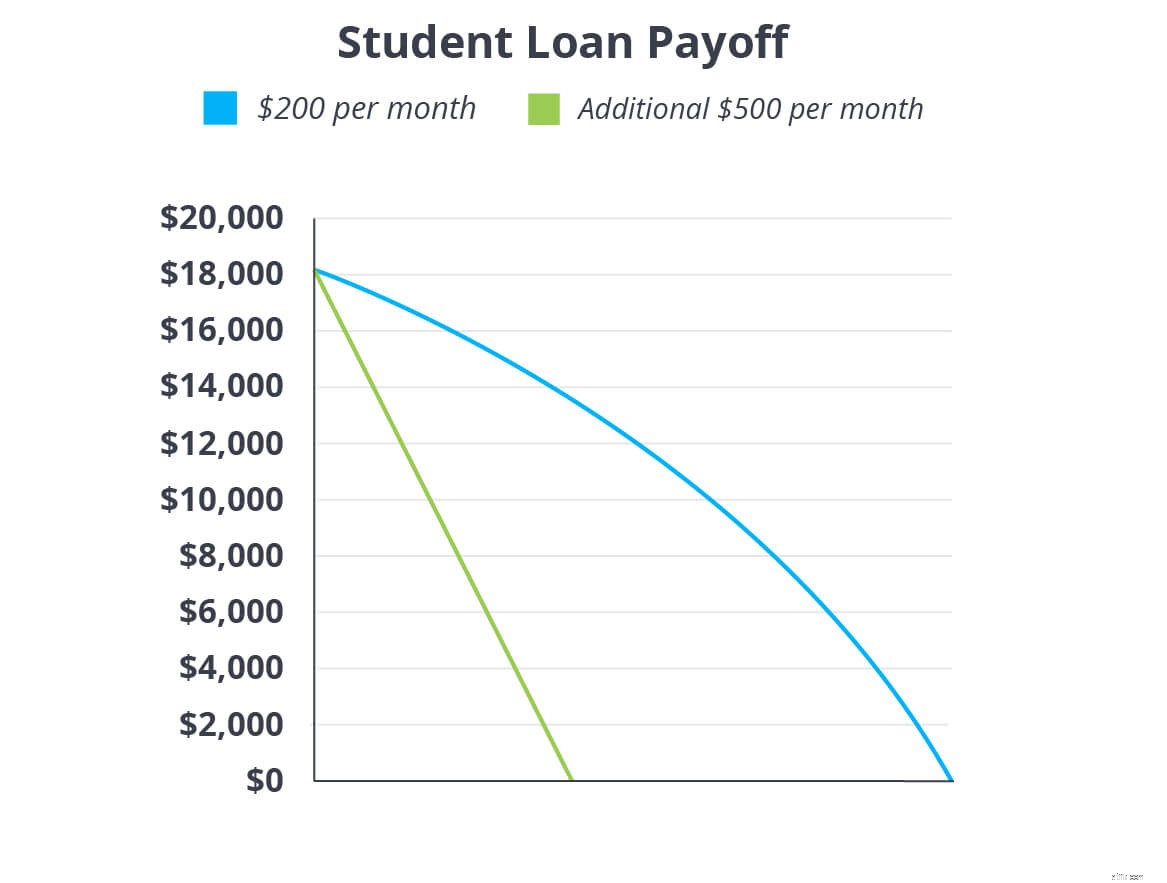

Als je hard aan het werk bent om schulden tot de rand te schoppen, is het verkleinen van je huis een enorme manier om je intensiteit op te voeren. Laten we zeggen dat u $ 18.000 verschuldigd bent aan uw studielening. Met een rentepercentage van 6% en een minimale betaling van $ 200 per maand, betaal je nog 10 jaar op die lening!

Maar gooi elke maand $ 500 extra aan uw lening, en u zou maar liefst zeven jaar van uw uitbetalingsdatum afsnijden. Sallie Mae zal een nieuwe woonplek moeten zoeken, want over minder dan tweeënhalf jaar ben je vrij van studieschuld!

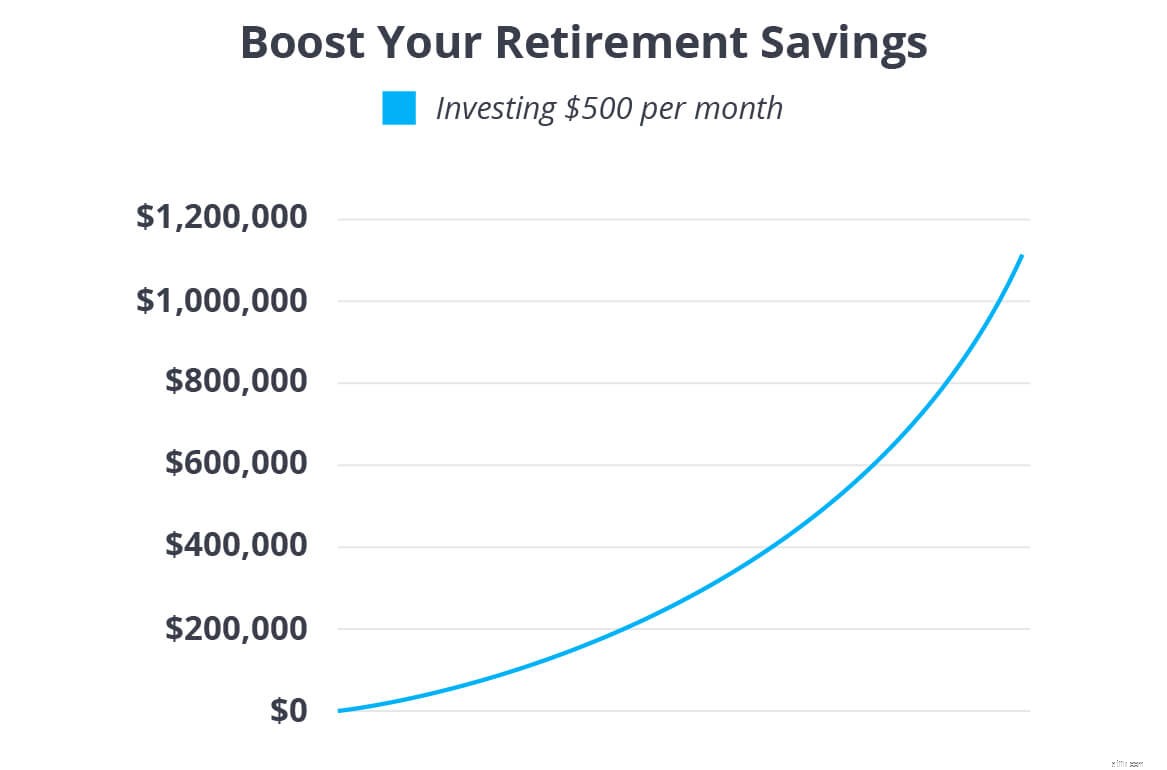

Als u eenmaal schuldenvrij bent met een volledig gefinancierd noodfonds, is het tijd om rijkdom op te bouwen voor de toekomst. We raden aan om 15% van uw gezinsinkomen te investeren in Roth IRA's en pensioenregelingen vóór belastingen. Als je nog steeds op weg bent naar 15%, kan die extra $ 500 het zetje zijn dat je nodig hebt om daar te komen. En, jongen, het verschil dat $500 kan maken!

In 30 jaar zou u nog eens $ 1,1 tot 1,7 miljoen op de bank kunnen hebben om u door uw gouden jaren te helpen. Je kunt veel leven en geven met dat nestei!

Oké, hier is nog een slimme manier om het extra geld te gebruiken dat je krijgt door je huis te verkleinen:ruil je hypotheek in voor een afbetaalde woning! Gebruik de opbrengst van de verkoop van uw huidige woning om contant te betalen voor een kleinere woning. Stelt u zich eens voor wat u zou kunnen doen zonder hypotheek die u tegenhoudt!

Als u niet contant kunt betalen, ga dan voor een hypotheek met een vaste rente van 15 jaar en zet minimaal 10-20% neer op uw nieuwe huis. Pas de $ 500 die u hebt bespaard door inkrimping toe op uw nieuwe maandelijkse betaling. Met een rente van 4,5% kunt u een hypotheek van $ 200.000 in minder dan 10,5 jaar aflossen, waardoor u meer dan $ 25.000 bespaart. Cha-ching!

Gebruik onze volledige hypotheekaflossingscalculator om te zien hoe snel u uw huis kunt afbetalen!

Inkrimpen is misschien niet in elke situatie zinvol, maar het is het bekijken waard als je het idee om geld te besparen en je leven te vereenvoudigen echt leuk vindt. Vraag een ervaren makelaar om u te helpen bepalen wat uw huis waard is en laat u opties zien om kosten te besparen.

Probeer onze Endorsed Local Providers (ELP) voor een snelle en gemakkelijke manier om een van de beste agenten in uw regio te vinden. programma. De pro's die we aanbevelen, weten wat er nodig is om de beste prijs voor uw huidige huis te krijgen en de beste deal te sluiten voor een nieuw huis.

Vind de beste makelaar bij jou in de buurt!