Het doel van dit artikel is om u te leren hoe iedereen met succes zijn eigen geld kan beheren. Of u nu £ 10.000 of £ 2 miljoen heeft, het belangrijkste is om een proces te hebben bij het beleggen van geld, dat u helpt te beslissen in welk geld u wilt beleggen.

Dit artikel leert je hoe je een betere doe-het-zelf-investeerder kunt worden, evenals de tools die je moet gebruiken. Ik zal je leren:

De lessen zijn opzettelijk op een luchtige en onderhoudende manier geschreven met behulp van praktijkvoorbeelden uit de wereld van beleggen, de academische wereld en sport. Ik raad u ten zeerste aan ook het volledige artikel te downloaden, zodat u het later kunt raadplegen en op uw gemak kunt lezen. Als alternatief kunt u de informatie in dit artikel ontvangen als een korte e-mailcursus. Voer eenvoudig uw e-mailadres in en u ontvangt de volgende negen dagen één les per dag.

De lessen die ik deel, zijn geleerd uit een carrière in het opbouwen van investeringsportefeuilles voor miljonairs en als een van de meest geciteerde investeringsexperts in de nationale pers, waaronder The Times en The Telegraph. Deze lessen zijn ook geleerd door het interviewen van fondsbeheerders en de conclusies van academisch onderzoek dat 100 jaar teruggaat en de basis vormt van ons unieke 80-20 Investor-algoritme. 80-20 Investor is de innovatieve doe-het-beleggingsservice van MoneytotheMasses.com die leden in staat heeft gesteld beter te presteren dan de markt, passieve beleggingsstrategieën en fondsbeheerders zoals Neil Woodford. Met behulp van 80-20 Investor's onderzoek heb ik in maart 2015 £ 50.000 van mijn eigen geld geïnvesteerd om te laten zien hoe 80-20 Investor DIY-investeerders in staat stelt. In de 16 maanden sinds ik mijn live-portefeuille begon te beheren, ben ik meer dan 11% gestegen in een periode met een aantal marktcrashes en een Brexit-stemming in het EU-referendum. In dezelfde periode verloor de FTSE 100 meer dan 1,5%.

In dit artikel licht ik het deksel op hoe ik complete beginnende beleggers heb kunnen helpen om het bovenstaande beleggingsrendement te behalen. Ik onthul de innerlijke werking achter wat een succesvolle belegger en 80-20 Investor zoveel beter doet presteren dan hij heeft gedaan. Ik ben blij dat je neemt wat ik je laat zien en het zelf gratis gebruikt.

Regelmatig krijg ik van beleggers de vraag 'Moet ik beleggen in fondsen of aandelen?'. Het korte antwoord is dat u alleen in aandelen moet beleggen als u over de kennis en expertise beschikt om bedrijfsrekeningen te analyseren en een passende investeringsbeslissing te nemen. Het kopen van de aandelen van één bedrijf is een zeer hoog risico. Door te beleggen in fondsen, die gepoolde beleggingsvehikels zijn, kunt u een deel van dat beleggingsrisico beperken. Een beleggingsfonds bundelt het geld van beleggers om te profiteren van schaalvoordelen en om het geld te laten beheren door een fondsbeheerder in overeenstemming met zijn of haar beleggingsopdracht. Als zodanig zullen ze geld investeren in de aandelen van honderden bedrijven, waardoor het investeringsrisico wordt beperkt. Fondsen (of het nu unit trusts, investeringstrusts of ETF's zijn) zijn het populairste middel voor luieloze beleggers om hun geld of pensioenen te beleggen. Deze uitstekende gids voor beleggen in fondsen bevat alles wat u moet weten over beleggen in fondsen, inclusief hoe u aan de slag kunt gaan met beleggen in fondsen, en legt uit wat beleggingsfondsen zijn en hoe ze werken.

Voor de rest van dit artikel ga ik ervan uit dat u, net als de meeste gewone beleggers, in fondsen wilt beleggen. Ik zal u dus laten zien hoe u de beste fondsen kunt identificeren om in te beleggen. Ik zal u op basis van onderzoek en ervaring leren hoe u uw kansen op beleggen in de best presterende fondsen kunt vergroten en hoe u een portefeuille kunt opbouwen. Ik zal u ook laten zien hoe u weet wanneer u een fonds moet verkopen. Hieronder geef ik een lijst met de onderwerpen die in dit artikel worden behandeld, zodat u ernaar kunt verwijzen. Ik hoop dat je het artikel leuk vindt en deel het alsjeblieft op sociale media.

Tijdens mijn carrière in de stad kan ik je niet vertellen hoeveel uur ik heb besteed aan het luisteren naar fondsbeheerders, de jongens die je vertrouwt om je geld te investeren, vertel me hoe hun investeringsproces beter zal presteren dan dat van hun rivalen en de markt om ervoor te zorgen dat ze zijn een van de beste beleggingsfondsen. Natuurlijk weet ik dat ze dit niet zullen doen, sterker nog, ze zullen er niet in de buurt komen, aangezien uit onderzoek is gebleken dat slechts 1% van de fondsbeheerders op de lange termijn consequent de markt verslaat. Betekent dit dat ze tijdens deze chats tegen me liegen of zijn ze gewoon misleid?

De waarheid is dat ze een deel van de tijd inderdaad beter zullen presteren dan hun rivalen, maar evengoed slechter zullen presteren in andere fasen van een economische cyclus. Of met andere woorden 'elke hond heeft zijn dag'.

Vaak stelde ik hen de simpele vraag:‘Wat houdt u vanuit beleggingsperspectief wakker?’ Interessant is dat ze altijd een antwoord hadden, of het nu het VK was dat in een recessie belandde of de ineenstorting van de euro. Het viel me altijd op dat als ze echt begaafd waren in wat ze beweren te doen (geld voor je verdienen), ze helemaal niet wakker zouden liggen!

De waarheid is dat de persoon die u betaalt om uw geld 's nachts te beleggen, wakker wordt gehouden door de angst om zijn/haar goedbetaalde baan te verliezen. Maar je zou kunnen denken dat dat geen slechte zaak is, omdat het de beleggingsprofessionals (de fondsbeheerders) scherp houdt, toch?

Mis! In feite is het tegenovergestelde waar en in de volgende sectie zal ik uitleggen waarom de angst van een fondsbeheerder om zijn baan te verliezen, u uiteindelijk geld zal verliezen.

Samenvattend is de eerste les over DIY-beleggen:

Fondsbeheerders vinden het belangrijk dat ze hun goedbetaalde baan behouden, en dat geldt vooral voor jou, en daarom verdienen ze je loyaliteit niet.

80-20 Investor is een door onderzoek ondersteunde service die u niet alleen vertelt wat u moet kopen, maar ook wat en wanneer u moet verkopen. We worden niet betaald via uw investeringen, maar worden gefinancierd uit de kosten van een abonnement, gelijk aan de prijs van een kopje koffie per week. Ons enige doel is dus om van u een succesvolle belegger te maken, welk investeringsplatform u ook gebruikt.

Een fondsbeheerder maakt zich vooral zorgen over het verlies van zijn/haar baan, wat schadelijk is voor uw vermogen. Net als de wereld van Marvel-stripboeken, heeft beleggen talloze helden en schurken. En zo kreeg fondsmanager Tony Dye, die in 2008 overleed, de bijnaam ‘Dr Doom’. De meeste doe-het-zelf-investeerders zullen zich niet bewust zijn van de omvang van Dye's misdaad. Wat had hij kunnen doen dat zo slecht was om vergeleken te worden met een van de meest beruchte superschurken?

In feite was zijn misdaad gewoon om de menigte niet te volgen tijdens de dotcom-boomjaren op de aandelenmarkt van de jaren negentig. Zijn uitgesproken pessimisme, dat hem zijn bijnaam opleverde, kostte hem uiteindelijk zijn baan terwijl de markt bleef stijgen. Nadat ze miljarden ponden aan geld van klanten van de aandelenmarkt hadden gehaald, werd geschat dat ze in maart 2000 £ 8,6 miljard aan potentiële marktwinsten hadden misgelopen. Het bedrijf waarvoor hij werkte, Phillips &Drew, werd door The Times een "staande grap" genoemd en verloor in 1999 meer klanten dan enig ander fondsbeheerbedrijf. Zo verloor het bedrijf in 2000 zijn geduld en scheidde het bedrijf van Dye, hun Chief Investment Officer.

Maanden daarna stortte de aandelenmarkt in en Phillips &Drew gingen van het ondersteunen van de prestatietabellen van het pensioenfonds naar behoorlijk aan de top zitten. Dye's eerdere pessimisme bleek juist te zijn, terwijl zijn collega's, overwogen in technologieaandelen, hun investeringen in waarde zagen dalen. Maar ironisch genoeg hielden de meesten van hen hun baan vast.

Dus de moraal van dit verhaal (en doe-het-zelf-beleggen les nummer 2) is dat het in de wereld van vermogensbeheer niet uitmaakt of je gelijk hebt of niet, maar wees niet anders.

Of met andere woorden, het is oké als jij het mis hebt als alle anderen dat ook zijn. Dat is hoe fondsbeheerders hun baan behouden en waarom hun portefeuilles al snel die van elkaar beginnen te spiegelen, op een beetje knutselen aan de randen na. Maar toch, een neiging tot kuddegedrag zou geen slechte zaak zijn als de kudde meestal gelijk had?

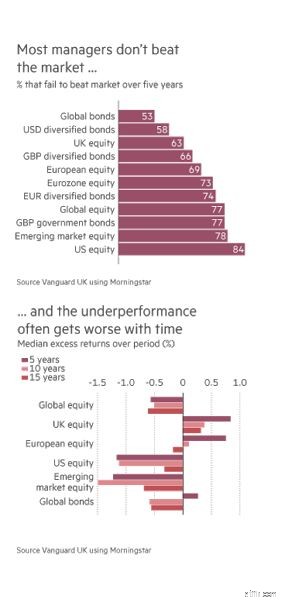

Het probleem is dat ze meestal niet kloppen, zoals de onderstaande grafiek laat zien. Maar het goede nieuws is dat doe-het-zelf-beleggers door te leren waarom fondsbeheerders de markt niet verslaan, ervoor kunnen zorgen dat ze dat wel doen. Dat is wat de komende lessen zullen behandelen. Hoewel het misschien moeilijk te geloven lijkt, heeft u (een luie belegger) een aantal duidelijke voordelen ten opzichte van alle fondsbeheerders.

80-20 Investor analyseert 10.000 fondsen (unit trusts, investment trusts en ETF's) en vertelt u binnen enkele seconden waar de beste kansen liggen, zodat u meer tijd kunt besteden aan het genieten van uw leven.

In 1985 toonden twee economen (Daniel Kahneman en Amos Tversky) aan dat beleggers liever meer risico's nemen om te voorkomen dat ze geld verliezen dan om meer winst te maken. Misschien nog interessanter is dat dit zo bleef, zelfs als de omvang van het potentiële verlies of de winst identiek was. Dus waarom is dit?

Wat dit Nobelprijswinnende onderzoek identificeerde, was dat emotie een sleutelrol speelt bij beleggen. Als mensen zijn we biologisch en psychologisch voorbestemd om slecht te zijn in beleggen.

Als het gaat om een beslissing om te kopen versus een beslissing om een aandeel te verkopen of te fonds, is dit laatste psychologisch veel moeilijker. Dat komt omdat wanneer beleggers worden geconfronteerd met een aandeel of belegging die op een papieren verlies zit, ze veel meer kans hebben om de verliezende investering langer vast te houden dan ze verstandig zouden moeten doen, in de hoop dat de zaken zullen veranderen. Fondsmanagers zijn niet anders. Ondanks het toenemende investeringsrisico willen ze het verlies niet uitkristalliseren door uit te verkopen, want dat is in wezen een erkenning van het ongelijk hebben. Is dat psychisch pijnlijk? Maar waarom kunnen we niet toegeven dat we ongelijk hebben?

Robert B. Cialdini PH.D. legt dit prachtig uit in zijn boek ‘Influence – The Psychology of Persuasion’. Samenvattend:mensen zijn sociale wezens wiens succes ligt in hun vermogen om in groepen te leven. Maar het succes van de samenleving is afhankelijk van een aantal belangrijke gedragskenmerken, die kunnen worden uitgebuit door gewetenloze verkopers. Een daarvan is onze drang om consistent te zijn.

Als mensen 'onze kleuren aan een mast spijkeren', zijn we gedwongen om eraan vast te houden. Een sociale groep zal niet werken als er niet op zijn leden kan worden vertrouwd, en mensen zijn tenslotte sociale dieren. Lang geleden konden we hierdoor groeien, onszelf verdedigen en ontwikkelen. Maar ook vandaag de dag is er een enorme sociale druk om consequent te zijn. Heb je ooit gemerkt dat je ruzie maakt over een punt waarvan je niet meer zeker weet of je er helemaal in gelooft? Dat is consistentie in het spel.

Dus wat heeft dit allemaal te maken met beleggen en fondsbeheerders? Welnu, wanneer een fondsbeheerder uitroept dat zijn beleggingsproces succesvol zal zijn, zal hij het psychologisch moeilijk vinden om dat proces te veranderen, zelfs als het geld begint te verliezen, omdat ze zullen moeten toegeven dat ze ongelijk hadden. Het feit dat de beheerder honderden miljoenen ponden (of zelfs miljarden) in hun geld heeft geïnvesteerd, maakt het nog moeilijker om toe te geven dat ze het bij het verkeerde eind hebben, want dat zijn veel mensen die teleurstellen. Voeg daar nog het beperkende investeringsmandaat aan toe waarmee hij/zij heeft ingestemd, dat in zwart-wit staat geschreven in de literatuur van het bedrijf, en je ziet dan een van de belangrijkste redenen waarom managers ondermaats presteren.

Maar hoe zit het met doe-het-zelvers zelf? Waarom verkopen ze niet uit slecht presterende fondsen? Sommigen zullen dat natuurlijk doen, maar de meeste zullen niet lang duren voordat het echt slecht gaat. Toegeven dat je per ongeluk in het verhaal van een fondsbeheerder hebt ingekocht, is psychologisch behoorlijk pijnlijk. Dit is precies de reden waarom financiële adviseurs het geld van hun klanten blijven investeren in blindgangers.

Het eerste voordeel dat u heeft ten opzichte van fondsbeheerders, is dat u voor niemand consistent hoeft te lijken en in de val loopt door dingen te blijven doen die geld opleveren. Of met andere woorden les 3 is:

Er is maar één ding waardoor u meer geld verliest dan ongelijk hebben, en dat is consequent ongelijk hebben.

Verderop in dit artikel zal ik je een eenvoudige techniek vertellen om te voorkomen dat je consequent fout zit. Maar succesvol beleggen gaat niet alleen over het beperken van uw verliezers, zoals het volgende gedeelte u zal laten zien. Iedereen kan succesvol zijn in beleggen, vooral als ze geïnteresseerd zijn in sport. Dat lijkt misschien vreemd, maar de tenniscarrière van Andy Murray kan je het een en ander leren over beleggen

80-20 Investor is ontworpen met veiligheidsmaatregelen (om uw geld te beschermen) om u te waarschuwen wanneer u ongelijk heeft of wanneer markten zich tegen u keren. Geen enkele andere onderzoeksdienst biedt dat.

Econoom en journalist John Authers schreef in juni 2014 een nogal ingetogen stuk in de Financial Times. Het was een prachtig stuk dat de vergelijking trok met tenniscoaching en succesvol beleggen. Maar ik wil nog een stap verder gaan en een echt voorbeeld gebruiken.

In 2011 was Andy Murray hard op weg om de 'bijna man' van het tennis te worden. Een fel getalenteerde jonge tennisser met een bijpassend arbeidsethos. Maar ondanks dit had Andy Murray de 4 grandslamfinales gehaald en geen enkele gewonnen. Er was een verandering nodig.

In 2011 benoemde hij voormalig tenniskampioen Ivan Lendl tot zijn coach. Lendl kreeg meteen de eer dat hij een kalmerende invloed had op de jonge Schot, die vatbaar was voor driftbuien op het veld die zijn prestaties nadelig beïnvloedden. Daarnaast werkte Lendl aan Murray's backhand- en baanpositionering.

De resultaten waren bijna onmiddellijk. Binnen twee jaar won Andy Murray niet alleen de US Open en de Olympische gouden medaille, maar hij werd ook de eerste Britse man die de Wimbledon-titel in 77 jaar won. Wat Lendl deed, was de dingen elimineren die afbreuk deden aan het spel van Andy Murray en daardoor zijn prestaties verbeteren.

Maar kan hetzelfde denkproces worden toegepast op beleggen. Nou, Cabot Research, gevestigd in Boston, heeft de theorie getest met fondsbeheerders.

Ze ontdekten dat investeringsvaardigheden in drie categorieën kunnen worden onderverdeeld

Na analyse van meer dan 500 fondsmanagers was een van de belangrijkste problemen die ze ontdekten dat zelfs wanneer een beheerder een winnaar koos, 1 op de 6 managers er niet in slaagde om hun positie tegen een gunstige prijs toe te voegen of te versterken omdat ze het te druk hadden zichzelf voor de gek te houden door niet eerder meer te kopen . Emotie, in dit geval spijt, belemmerde hun optreden. Het grootste probleem dat uit het onderzoek naar voren kwam, was echter dat 1 op de 4 managers herhaaldelijk te lang vasthield aan hun winnaars,

Dus les nummer 4 is

Weten wanneer je niet langer gelijk hebt, is net zo belangrijk als weten wanneer je ongelijk hebt. Of anders gezegd ... het verkopen van winnaars is net zo belangrijk als het verkopen van verliezers.

Verderop in dit artikel zal ik je een eenvoudige manier laten zien om ervoor te zorgen dat je weet wanneer je je winnaars moet verkopen. Denk eraan, zoals de Amerikaanse financier en investeerder Bernard Baruch ooit zei:"Niemand heeft ooit geld verloren met winst .”

80-20 Investor kan u helpen beslissen wanneer u winst wilt nemen.

Ik heb je al verteld over het ene voordeel dat je hebt ten opzichte van fondsbeheerders, maar hoe zit het met het andere? Het lijkt misschien ongelooflijk om te geloven dat u voordelen heeft ten opzichte van een fondsbeheerder, die immers over de nieuwste software en hardware beschikt. Iemand met een leger analisten die elk bestaand aandeel of obligatie onder de loep nemen. Iemand met toegang tot economen en tot het hoogste managementniveau van de bedrijven waarin hij of zij investeert.

Maar wat je moet onthouden is dat:

En daarin ligt het tweede probleem voor een fondsbeheerder:ze zijn gedwongen om te investeren, zelfs als het misschien geen goed moment is om dat te doen.

Hun werkgevers verwachten van hen dat ze investeren, en dat geldt ook voor het investerende publiek, hoe vreemd dat ook mag klinken. Dat komt omdat niemand blij zal zijn met een fondsbeheerder die in contanten zit in plaats van te beleggen en die hem vervolgens een jaarlijkse beheervergoeding in rekening brengt voor het voorrecht! Het is een zekere manier voor beleggers om geld te verliezen, voor fondshuizen om veel mensen van streek te maken en voor de manager om het ontslag te krijgen. En zoals ik je al heb verteld, is dat waar de manager het meest om geeft, namelijk het verliezen van hun goedbetaalde baan.

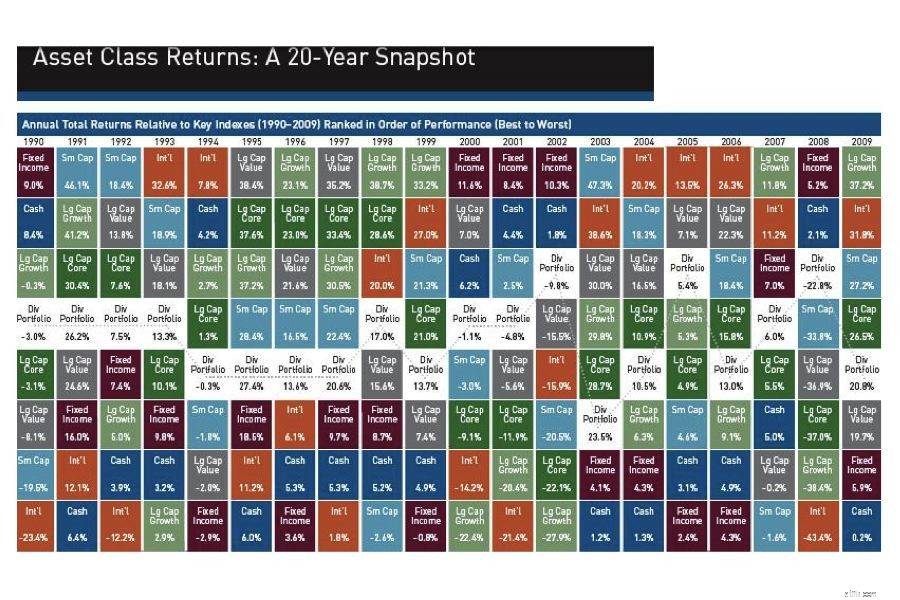

Maar contant geld moet voor de meeste beleggers niet alleen als uitgangspunt worden gezien; het is op zichzelf ook een levensvatbaar bestemmingsmiddel. Elk actief heeft zijn dag, zelfs contant geld, zoals de onderstaande grafiek getuigt (klik op de afbeelding om deze te vergroten). De periode waarin contant geld beter presteert dan andere activa, is precies de tijd waarin de meeste van deze andere activa beleggers veel geld verliezen!

Als je kijkt naar de jaren 2000-2002 (toen de dotcom-bubbel barstte), zie je dat contanten leverden enkele van de sterkste rendementen op (dwz ze staan bovenaan die jaarlijkse kolommen). Zelfs als een fondsmanager een gediversifieerde portefeuille zou hebben (de witte vierkantjes), zou hij nog steeds geld hebben verloren. Of met andere woorden, zijn dwang om iets met uw geld te doen, zou u geld hebben opgeleverd!!

Dus de vijfde les is dat:

Uw grootste voordeel ten opzichte van een fondsbeheerder is dat u kunt kiezen wanneer u wel en niet wilt beleggen.

De meeste fondsbeheerders zullen slechts ongeveer 5% van hun vermogen in contanten aanhouden om de liquiditeit te verschaffen die nodig is voor het dagelijkse beheer van hun fondsen. Als ze zich zorgen maken over de markten, kan deze kaspositie gemiddeld dichter bij 10% liggen. Maar dat betekent dat ze nog voor bijna 90% belegd zijn! Dus de sleutel is om te weten wanneer je moet verkopen en contant geld moet houden en wanneer niet, want dat is wat een succesvolle belegger onderscheidt van zijn concurrenten.

Ik zal u binnenkort de beproefde manier vertellen om succesvol te weten wat en waar te investeren. Maar eerst zal ik u een eenvoudig idee laten zien dat u kunt gebruiken en dat niet alleen alles samenbrengt wat dit artikel u tot nu toe heeft geleerd, maar het ook daadwerkelijk voor u doet. Het is een tool die ik bewust heb ingebouwd in 80-20 Investor.

Dat ik mijn eigen beleggingsportefeuille van £ 50.000 live op 80-20 Investor run, zodat abonnees kunnen zien hoe en waarin ik beleg.

Met behulp van het 80-20 Investor-onderzoek heb ik in maart 2015 £ 50.000 van mijn eigen geld geïnvesteerd om te laten zien hoe 80-20 Investor DIY-investeerders in staat stelt. In de 16 maanden sinds ik begon met het beheren van mijn live-portefeuille, ben ik meer dan 11% gestegen in een periode met een aantal marktcrashes en een Brexit-stemming in het EU-referendum. In dezelfde periode verloor de FTSE 100 meer dan 1,5%.

Eerst een korte samenvatting van wat we tot nu toe hebben geleerd:

Toch bestaat er een eenvoudig maar krachtig idee dat niet algemeen beschikbaar is en daarom niet wordt gebruikt door leunstoelbeleggers. Dat is de trailing stop-loss. Er zijn een aantal varianten, maar een eenvoudige stop-loss is een order om een participatie te verkopen wanneer de prijs een vooraf overeengekomen bedrag bereikt. Dus laten we zeggen dat de prijs van een aandeel £ 1 is. U kunt een stop-loss-trigger instellen, zodat u een waarschuwing krijgt om te verkopen wanneer de prijzen met 5% dalen (d.w.z. tot 95 pence).

Dat is geweldig, maar wat gebeurt er als de aandelenkoersen verdubbelen tot £ 2. Je hebt veel winst gemaakt, maar je stop loss is nog steeds vastgesteld op 95 pence. Dus als de prijs weer daalt, wordt uw stop loss pas geactiveerd als u 95 pence bereikt. Een daling van £ 2 naar 95 pence is een daling van 52,5% en een heleboel gemiste winst! Het probleem was dat je je winnaar niet hebt verkocht!

Dat is waar een trailing stop loss om de hoek komt kijken. In het bovenstaande voorbeeld zou een trailing stop loss samen met de prijs van het aandeel zijn gestegen, zodat wanneer de prijs £ 2 was, uw stop loss-trigger nu £ 1,90 zou zijn. Dus als de markt zou omslaan en crashen, zou uw trigger u hebben aangemoedigd om te verkopen voor £ 1,90, d.w.z. 5% onder de maximale bereikte prijs. Door je winnaar te verkopen, heb je een enorme winst gemaakt en zou je in contanten hebben gezeten terwijl de rest van de markt kelderde.

Maar een trailing stop loss verkoopt niet alleen uw winnaars, maar ook uw verliezers. Stelt u zich eens voor dat in plaats van dat de koers van het aandeel naar £ 2 was gestegen, deze direct was gedaald van £ 1 naar 80 pence, uw stop loss zou zijn geactiveerd bij 95 pence en uw verlies zou hebben geminimaliseerd.

Het simpele idee van een trailing stop loss zorgt ervoor dat u:

Het betekent natuurlijk dat je elke dag geobsedeerd moet zijn door de prijzen van fondsen en de informatie is niet erg toegankelijk, maar 80-20 Investor doet dit allemaal voor je en zal je zelfs een e-mail sturen wanneer de trailing stop loss is geactiveerd. Zie het als een rookmelder voor doe-het-zelvers. Bekijk deze korte video om te zien hoe het werkt. Het is slechts een van de dingen die abonnees krijgen voor slechts £ 3 per week.

Bekijk deze korte video om te zien hoe de 80-20 Investor trailing stop loss werkt. Het is slechts een van de dingen die abonnees krijgen voor slechts £ 3 per week.

Maar nu zijn we bij een spannend deel van dit artikel gekomen. Ik ga je leren hoe je weet waar je je geld moet beleggen. Het is zo eenvoudig dat zelfs een aap het kan... en heeft!

De meeste beleggers richten zich op de fondsen waarin ze moeten beleggen en maken zich geen zorgen over het beperken van de nadelen. Daarom heb ik tot nu toe bewust gesproken over weten wanneer ik eerst moet verkopen. Maar nu zal ik uitleggen hoe succesvolle beleggers weten wanneer en wat ze moeten kopen, en enigszins bizar kunnen apen ons het antwoord laten zien.

In 1973 beweerde Burton Malkiel (professor aan de Princeton University) in zijn boek "A random walk down Wall Street" dat "een geblinddoekte aap die darts naar de financiële pagina's van een krant gooit, een portfolio zou kunnen kiezen dat het net zo goed zou doen als een zorgvuldig geselecteerd door experts .”

Zijn beweringen zijn sindsdien getest, meest recentelijk door een bedrijf genaamd Research Affiliates. Hun firma selecteerde willekeurig 100 portefeuilles met 30 aandelen uit een universum van 1.000 aandelen. Vervolgens herhaalden ze dit proces elk jaar, van 1964 tot 2010, en volgden de resultaten. Het proces repliceerde effectief 100 apen die elk jaar darts naar de deelpagina's gooiden. Verbazingwekkend genoeg verslaan gemiddeld 98 van de 100 'apenportfolio's' elk jaar de gewogen index van 1000 aandelenkapitalisatie!

Dus eigenlijk kan een aap de markt verslaan, een prestatie die de meeste fondsbeheerders niet kunnen! Maar als je denkt dat ik een hekel heb aan fondsbeheerders en de voorkeur geef aan indextrackingfondsen, dan heb je het mis, zoals ik verderop in de sectie 'Actief versus passief beleggen' uitleg, wat het beste is. De waarheid is dat ik geen onderscheid maak tussen beide methoden.

Het jaarlijkse Global Returns Sourcebook van Credit Suisse/London Business School is het orakel als het gaat om het beantwoorden van deze vraag. Het document bevat gegevens en analyses van beleggingsrendementen over 114 jaar en 25 landen.

De paper concludeert dat drie beleggingsstijlen sinds 1900 consistent beter hebben gepresteerd . Dat is het gebruik van meer dan 100 jaar aan gegevens!

Wat ik je ga vertellen, is de belangrijkste beleggingsles die je ooit zult leren en een les die veel professionele beleggers niet willen dat je weet. De drie beleggingsstrategieën waarvan is bewezen dat ze consistent beter presteren, zijn:

Dus toen de apen willekeurig aandelen kozen, profiteerden ze per ongeluk van een of alle bovenstaande strategieën omdat ze niet werden beperkt door conventioneel investeringsdenken (dat wil zeggen dat ze beter wisten) of emotie.

Dus welke beleggingsstrategie kun je het beste kiezen. Het goede nieuws is dat je ze alle drie kunt hebben. Er is een eenvoudige manier om de kracht van alle drie de beleggingsstrategieën te benutten. Het is zo eenvoudig dat het is waarom hedgefondsen en institutionele beleggers het gebruiken, maar vertel je niet uit angst dat je het misschien zelf zou doen zonder hen.

Dus laten we beginnen met waardebeleggen. Een van de bekendste waardebeleggers is Warren Buffet. Warren Buffet wordt algemeen beschouwd als de meest succesvolle belegger aller tijden en een van de rijkste mensen ter wereld, met een geschatte waarde van $ 64 miljard! Als waardebelegger koopt Buffet aandelen in bedrijven waarvan hij denkt dat ze ondergewaardeerd zijn (daarom wordt het waardebeleggen genoemd) door de markt, in de veronderstelling dat wanneer de realiteit de bedrijfsfundamentals inhaalt, de aandelenkoers zal worden geherwaardeerd en hij winst zal maken. Wat hij natuurlijk een zeer goede staat van dienst heeft.

Buffet vindt gepercipieerde waarde in bedrijven door hun balansen en rekeningen te onderzoeken. Hij is op zoek naar de waarde die anderen niet kunnen zien, het winstpotentieel dat zijn collega's over het hoofd zien. Het feit is dat het bijna onmogelijk is om te repliceren wat Buffet heeft gedaan. Dat komt omdat het bepalen van 'waarde' subjectief is en wisselvallig kan zijn. Het investeringslandschap is bezaaid met investeerders die de 'waarde'-tekens verkeerd hebben gelezen en het bij het verkeerde eind hebben. Soms zijn dingen om een reden goedkoop en worden ze daardoor goedkoper. Zelfs goeroes op het gebied van waardebeleggingen zoals Buffet hebben het bij het verkeerde eind, zoals hij in 2014 toegaf na zijn rampzalige investering in Tesco-aandelen.

Dus hoe zit het met investeringen van kleinere bedrijven? In 1981 schreef een kerel genaamd Rolf Banz een onderzoekspaper waaruit bleek dat de aandelen van kleinere bedrijven beter presteerden dan die van grotere bedrijven. En zo kwam het dat small-capbeleggen, zoals dat heet, verankerd raakte. De algemene verklaring waarom het werkt, is dat kleine bedrijven grote bedrijven worden, maar ook dat kleinere bedrijven minder onderzocht zijn en er dus prijsafwijkingen (of waarde) bestaan. Maar uit onderzoek van een andere man, Jonathan Berk genaamd, in 1997 bleek dat beleggen in kleinere bedrijven in feite niets meer is dan een slechte manier van waardebeleggen. In wezen ligt de waarde in een prijsafwijking, terwijl echt 'waardebeleggen' de waarde verwijst naar bedrijfsfundamentals en accounts. Dus in zekere zin werkt het alleen omdat het een slechte vorm van waardebeleggen is.

Dus als beleggen in kleinere bedrijven een slecht familielid is van waardebeleggen, wat op zich niet praktisch is voor leunstoelbeleggers omdat ze niet de tijd of expertise hebben om een beoordeling te maken, waar blijven we dan?

Het antwoord is momentumbeleggen! Momentumbeleggen is het inspelen op zich ontvouwende trends die werken in de huidige beleggingsomgeving. Er zijn talloze academische onderzoekspapers geweest die bewijzen dat modellen voor momentumbeleggen werken. Het meest invloedrijke onderzoekspaper over momentumbeleggen werd in 1993 geproduceerd door Jegadeesh &Titman.

Sindsdien is het bewijs van de kracht van momentumbeleggen gegroeid en onweerlegbaar. Maar in plaats van me te concentreren op academische argumenten, wil ik je de kracht van momentumbeleggen laten zien aan de hand van een praktijkvoorbeeld.

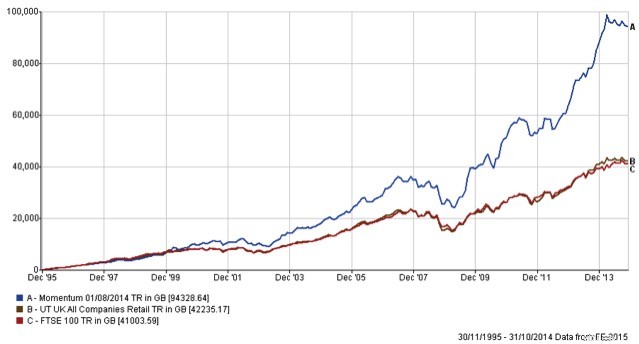

Dus laten we zeggen dat u in 1995 slechts £ 10.000 in Britse aandelenfondsen had geïnvesteerd. Hoeveel zou het zijn gegroeid tot vandaag als u op elk van de volgende manieren had geïnvesteerd:

Om dit te beantwoorden heb ik de rendementen van de Britse aandelenmarkt en honderden Britse aandelenfondsen over een periode van 19 jaar gevolgd en geanalyseerd. Het resultaat wordt weergegeven in de onderstaande grafiek, waarbij de uiteindelijke fondswaarden in elk geval worden weergegeven door een balk:

Dus in elk geval zou uw £ 10.000 zijn gegroeid tot

Or put it another way, if you'd simply invested your money with a single UK fund it would on average have underperformed the FTSE 100. But if you had used simple momentum to choose funds (and switching only 4 times a year) your £10,000 would now be worth more than £100,000!

No wonder fund managers would rather you didn't know about momentum investing.

Imagine if you'd had a pension pot of £100,000 and had used the simple momentum strategy. Your fund would now be worth over £1 million!

80-20 Investor allows you to harness the power of momentum investing, in minutes, by analysing tens of thousands of funds (including unit trusts, investment trusts and exchange traded funds) and identifying the best funds to invest in.

By the way, if you are new to investing and you want to know how to buy investment funds, so you can apply the lessons you are learning, then this FREE guide tells you all you need to know to get started. It's simple, quick and easy.

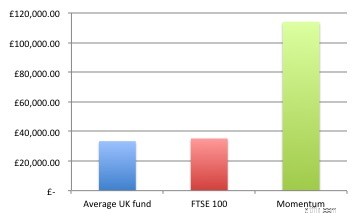

It's irrefutable that momentum investing is an incredibly powerful and successful way of investing. However it even works if you can only invest small amounts each month, say £100.

If you look at the chart below, it shows how much you would have made if you’d simply invested £100 a month since 1995 (a total of £22,800). Incredibly your pot of money would have grown to £94,328 today . Compare that with £42,235 from investing in the average UK equity fund or £41,003 from investing in a FTSE 100 tracker. By using momentum investing you would have made £50,000 more! Imagine what you could do with that. Your children could attend university debt free, or you could have several round the world trips or new cars!

It just proves that DIY investing can work for everyone, even those with small amounts to invest.

We’ve established that there are 3 styles of investing which research has shown outperform over the long term

Yet not only does momentum investing work in its own right but it encapsulates the other two styles. Think about it, if investing in smaller companies suddenly becomes increasingly profitable then it will become apparent to a momentum investor, who buys what is already rising. As the new trend becomes established (i.e. gains momentum) then momentum investors will inevitably buy it.

The same can be said if a fund or share suddenly outperforms. A value investor may have identified it previously, yet has been waiting for the market to catch on. When it finally does the share price will go up, climbing up the share performance tables. At this point momentum investors will buy it and ride the wave upwards.

Of course value investors will have ridden the wave from the beginning, but they will have also missed out on other opportunities momentum investors had been enjoying in the meantime. Also I don’t know about you, but I’d rather buy something on the basis that it’s working, not on the hope it might.

The beauty of momentum investing has over the other investing styles is that it is easy to apply.

Well they actually do, they just don’t shout about it. Imagine if you ran a fund and charged people a lot of money to access your wonderful investment expertise. They’d be pretty miffed if it turned out that they could just have done it themselves and achieved the same return. That is why they come up with fancy investment processes or reasons why they are different.

Of course fund managers use lots of other investment styles as well. It’s important to leave your ego at the door when it comes to investing and realise that other investment styles will outperform at given times. It’s that ‘every dog has it’s day’ idea again.

But momentum investing has been shown to consistently outperform. A lot of people struggle with the concept that the answer to a question can be so simple. They think how can I outperform all those fund managers in the City of London with all their analysts. The answer is simple:

Because with momentum investing you have every fund manager’s best ideas and analysts working for you. Which is another advantage you have over every fund manager, as they are stuck with just their own team of analysts.

Momentum investing helps you ride the waves of those analysts and managers who are getting it right, as it will direct you to buy their fund. Then when another manager or team of analysts have a better idea you jump on that and look to profit.

That is why momentum investing lies at the heart of 80-20 Investor's unique algorithm that analyses thousands of funds every week.

You may wonder why have DIY investors not previously tried to harness the power of momentum. Firstly, they probably didn't know about it. Secondly, even if they did they couldn't do it easily and without being charged by fund platforms for switching funds. Yet competition between platforms has meant many no longer levy switching charges, so removing the biggest hurdle for DIY investors.

With momentum investing you invest in whatever is working, whether it is a passive index tracker or an active fund (one run by a fund manager). That’s why I don’t enter into the passive vs active debate and neither should you. 80-20 Investor sees beyond labels and identifies those funds that are working. So which is best, passive or active investing? The answer is that it doesn't matter because you will invest in both at various times if you use a momentum based investment strategy. If the market favours a passive approach then the best momentum strategy will move you into passives and conversely if active investment funds are outperforming then you should be moved into those areas.

So now I’ve taught you how to know when/what to buy and sell. But up until now I've focussed on comparing funds of the same type (such as UK equities). So in the next section I will teach you:

Plus I explain why you shouldn't read the investment news or watch Bloomberg. However before you read the next section first answer the following question honestly and write down your answer. Don't worry if you don't know anything about football just go with your instinct. Who is likely to win the following Premier League fixture?

80-20 Investor takes the momentum investing strategy pulls it apart and creates an algorithm to enhance it, and reduce the potential downside risks.

The reason why I have written this article and given my research away for FREE is that I believe in challenging the status quo that exists in the financial services industry. I believe passionately about putting the power back into the hands of the public. How I do that is through my site MoneytotheMasses.com, this article and 80-20 Investor.

In this section I am going to show you:

Let me tell you a true story.

Daniel Finkelstein is a fascinating character. For those of you who don’t know he is a political commentator, a member of The House of Lords as well as the Executive Editor of The Times. But for a lot of sports fans he is better known as the man behind the Fink Tank, an online football results predicting tool.

It uses mathematical modelling of shots and goal data to calculate the probability of a team winning a given match. But a few years ago I attended a black tie dinner hosted by one of the biggest fund management firms in the UK. The highlight of an otherwise tedious evening was that Daniel Finkelstein was invited to give a talk. It was a fascinating speech largely wasted on all the fund managers present.

He discussed the phenomenon whereby knowing more about a given subject can be detrimental to your ability to make sound judgements. In fact it can actually lead you to the wrong conclusions.

Take the footballing example, a favourite of his, of who will win if Manchester United play at home versus Tottenham Hotspur? Ask a football fan and they will probably discuss the topic for about five minutes talking about injuries and formations. They will talk about managers, tactics and players before eventually either sitting on the fence or forming an opinion.

However, ask someone who knows nothing about football and they will probably pick Manchester United because they won the league most recently and they are playing at home. In fact, statistics show that the second person in all likelihood will be right. That’s because regardless of who is playing 50% of the time the home team will win a premier league match, 25% of the time the away team will win and 25% of the time it will be a draw. And if the home team is ‘the better team’ it only nudges up the odds of winning slightly.

The person who apparently knows nothing about football simply identified the key fact that Manchester United are playing at home. The ‘football fan’ let his judgment be influenced by the deluge of news he read about football. Investors do exactly the same.

Rolf Dobelli, author of The Art of Thinking Clearly, recently explained in a newspaper interview that:“News items are bubbles popping on the surface of a deeper world. Will accumulating facts help you understand the world? Sadly, no. The relationship is inverted. The important stories are non-stories:slow, powerful movements that develop below journalists' radar but have a transforming effect. The more ‘news factoids' you digest, the less of the big picture you will understand.”

The 80-20 Investor process taps into these powerful movements ignoring the noise that professional investors get bogged down with, which have been shown not to improve their ability to make more money.

As Daniel Finkelstein pointed out himself, this phenomena occurs in politics and investing. How ironic that he was telling this to a room full of fund managers who immerse themselves in the news (noise) of the investment world.

Smart investors don’t spend their life reading everything, they just take note of key underlying trends.

80-20 Investor was designed deliberately to harness all the lessons I’ve talked about in this article so that you can make money investing yet only spending minutes doing it.

Have a listen to this short podcast where I talk about how I developed 80-20 Investor and how I broke Google. When building the algorithm behind 80-20 Investor I used the processing power behind Google's equivalent of Excel. I discovered Google can't cope with doing 2 million calculations at once! Also at the bottom of this article there is a chart that shows you how 80-20 Investor's algorithm has performed in real life since launch.

Investors generally struggle with knowing what assets to invest in. For example you may want to invest in funds that are generally low risk funds but don't know whether to buy bond funds or property funds. Similarly you might want to gain exposure to equities but don't know whether to buy UK equity funds, or US, European or Japanese equity funds for example.

Now imagine splitting your portfolio into 3 parts, the low risk portion (covering bonds and property etc), medium risk (such as developed world equities and managed funds) and high risk (such as Chinese equities or emerging markets). Now imagine if you analysed every fund out there (ignoring the sector it belongs to) and looked out how it behaved. Then you assigned every fund into one of the three risk boxes. What you end up with is every fund categorised by its true risk level rather than its label. Don't forget property funds include those that invest in actual buildings as well as those that just invest in shares of property companies. They are very different animals and should be separate in my opinion.

Now imagine applying momentum to each of the risk categories so allocating your portfolio to those funds with momentum. So if UK shares do badly then your portfolio won't be exposed to them, instead favouring another asset within the medium risk arena. This is tactical asset allocation based upon momentum.

This is exactly what 80-20 Investor does with its 80-20 Portfolio (its best of the best selection) and it is the only service that does this. I know you will be thinking so how does it perform? The chart below this article shows how the portfolio has done since we started tracking it in August 2014 versus the FTSE 100 and the equivalent average managed fund.

Finally I want to pull together a checklist of do's and don'ts drawing from our lessons in this article:

80-20 Investor subscribers have all of the above tools and lessons applied for them for just £3 a week. On top of that they can also submit requests for bespoke research carried out by myself. Want to know which funds to buy in a market sell-off? Why not ask me? I also invest £50,000 of my own money live on the site so 80-20 members can see what is in my personal portfolio . As I mentioned earlier since launch I am up 11.1% outperforming legendary fund managers such as Neil Woodford, the best passive investment funds and the wider market as shown below.

I realise that some people might only want to apply momentum investing to some of their portfolio. That's why I provide in depth research which is sought after and published by the likes of The Times and The Telegraph .

To have access to the analysed fund data, portfolio, research reports, stop loss alerts and essentially your own research department (me) would cost near £100,000 a year. You are getting it for the price of a cup of coffee a week. Plus you are free to simply buy the funds via any fund platform or pension you wish. To access the professional data streams which I analyse costs thousands a year alone.

So why not start your 30 day free trial of 80-20 Investor. Remember, if you choose to pay annually you also get an additional 30 day money back guarantee .

Here is just one of the many glowing reviews the service has received:

“80-20 Investor helped me make 7.4% on my £500k SIPP in my first year, when the rest of the market was down”

Find out more

De beste manier om geld te investeren

Hoe te investeren in de S&P 500

Wat is het verschil tussen sparen en beleggen?

Automatisch investeringsplan:hoe u beleggen gemakkelijk kunt maken

Hoe u uw geld kunt beleggen als de inflatie hoog is?

Hoe u het geld in uw HSA kunt investeren

Hoe te beleggen voor korte- en langetermijndoelen