Heeft u vragen over deze studie? E-mail ons of bezoek onze redactie voor meer informatie.

Hoewel ze niet precies in het midden zijn verdeeld, vallen Amerikanen in twee bijna gelijke groepen als het gaat om pensioensparen. Met 58% van de Amerikanen vormen spaarders de kleine meerderheid, waardoor 42% overblijft die momenteel niet aan het sparen is voor de toekomst.

Maar de verschillen tussen spaarders en niet-spaarders gaan veel dieper dan dat. Leeftijd, inkomen, geslacht en burgerlijke staat hebben allemaal invloed op wie spaart en hoeveel.

Resultaten van een onderzoek uit 2016 onder meer dan 1.000 Amerikaanse volwassenen tonen ook aan dat zelfs onder spaarders maar weinigen genoeg opzij zetten om zich een echt veilig pensioen te veroorloven. In feite spaart slechts één op de tien Amerikanen 15% of meer van hun inkomen - het bedrag dat experts uit de industrie aanbevelen aan mensen om opzij te zetten om voldoende spaargeld op te bouwen - voor hun pensioen. Het eindrapport in een vierdelige serie op basis van het onderzoek in opdracht van Ramsey Solutions richt zich op wie spaart, hoeveel ze sparen en hoe hun pensioendromen overeenkomen met de realiteit.

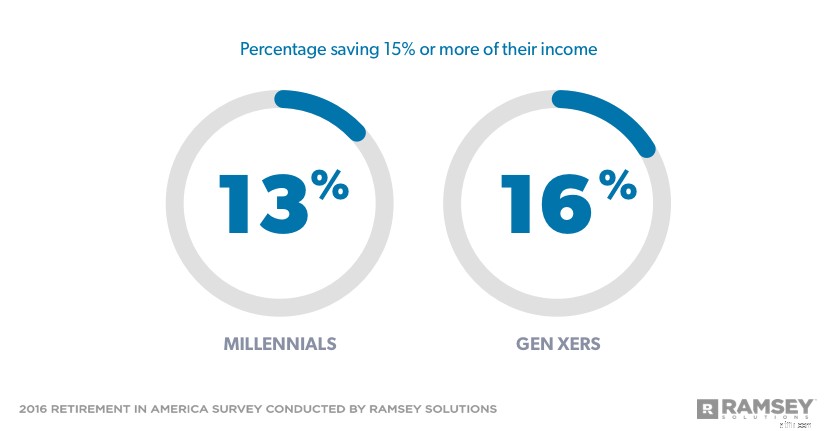

Ongeveer zes op de tien millennials en generatie Xers sparen momenteel voor hun pensioen. Slechts 13% van de millennials en 16% van de generatie X'ers spaart echter 15% of meer van hun inkomen voor hun pensioen. De meeste mensen die sparen, 43% van de millennials en 39% van de generatie X-ers, sparen 1-9%.

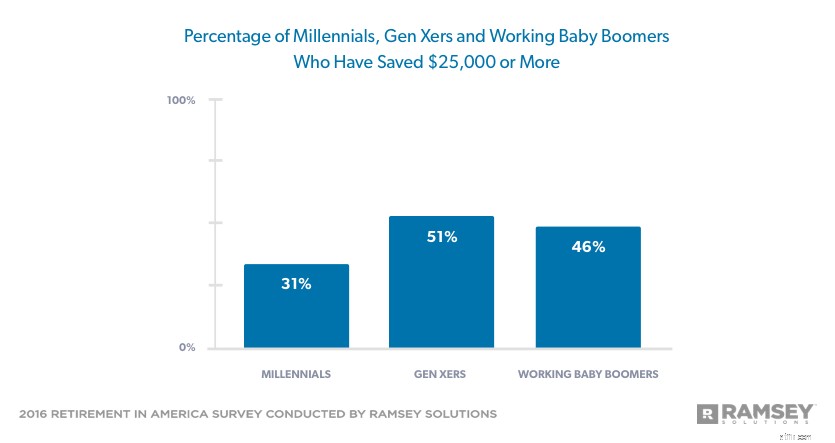

Van de millennials die geld opzij hebben gezet voor hun pensioen, heeft 42% minder dan $ 25.000 gespaard, en de helft van Gen Xers met spaargeld heeft $ 25.000 of meer. Maar 28% van de millennials en 20% van de generatie Xers heeft helemaal geen pensioensparen.

Veel babyboomers kampen al met een tekort:54% van de babyboomers die nog aan het werk zijn, heeft minder dan $ 25.000 gespaard voor hun pensioen. Van die groep heeft meer dan de helft helemaal geen pensioensparen.

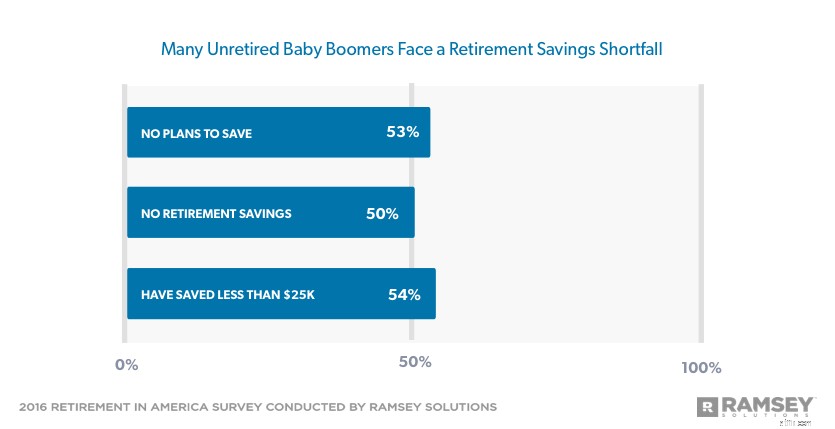

En hoewel ze nog maar een paar jaar van de traditionele pensioengerechtigde leeftijd zijn, probeert slechts 57% van de babyboomers die nog werken hun pensioen op te bouwen. Slechts 16% spaart 15% of meer van hun inkomen voor hun pensioen. Ongeveer drie op de tien bergt minder dan 10% op. Nog verontrustender is dat meer dan de helft van de werkende babyboomers die momenteel hun pensioen niet aan het opbouwen zijn, aangeeft geen plannen te hebben om in de toekomst voor hun pensioen te sparen.

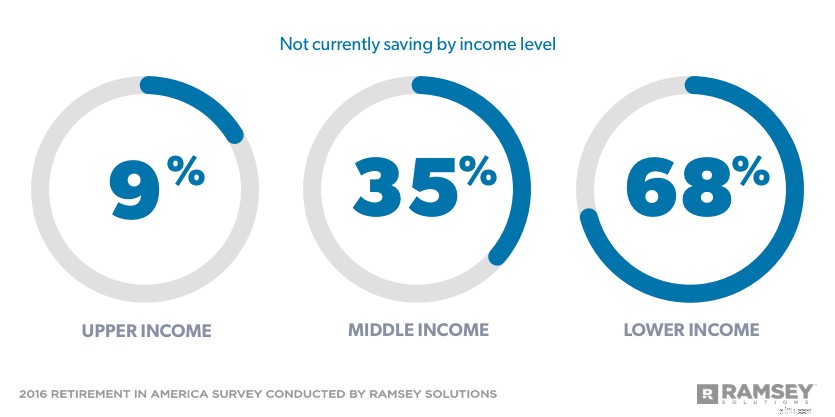

Negen op de tien mensen met een hoger inkomen sparen momenteel voor hun pensioen, waarbij bijna 30% 15% of meer van hun inkomen opzij zet. Als gevolg hiervan hebben meer dan zes op de tien werknemers met een hoger inkomen minstens $ 50.000 gespaard voor hun pensioen, terwijl slechts 6% niets heeft gespaard.

Bijna tweederde van de middeninkomens spaart momenteel voor hun pensioen, maar slechts 9% spaart 15% of meer van hun inkomen. Slechts 22% heeft ten minste $ 50.000 gespaard voor pensioen en 27% heeft lege nesteieren.

Het valt niet te ontkennen dat het opzij zetten van geld voor pensioen gemakkelijker kan zijn voor een groter inkomen. Maar met een zorgvuldige planning en budgettering kunnen mensen op elk inkomensniveau sparen voor een comfortabel pensioen. Het zal niet altijd gemakkelijk zijn, maar nu geld sparen is een stuk gemakkelijker dan met pensioen gaan zonder geld.

Minder dan een derde van de mensen met een lager inkomen spaart momenteel voor hun pensioen, en slechts 4% spaart 15% of meer van hun inkomen voor hun pensioen. Slechts 6% heeft ten minste $ 50.000 gespaard voor pensioen, terwijl 64% helemaal niets heeft gespaard. Bijna vier op de tien mensen met een lager inkomen zijn niet van plan om in de toekomst te sparen voor hun pensioen.

Mannen sparen vaker voor hun pensioen, en ze sparen tegen een hoger tarief dan vrouwen. Meer dan driekwart van de mannen spaart momenteel voor hun pensioen, tegenover 60% van de vrouwen. En terwijl 37% van de vrouwen 1-9% van hun inkomen spaart, spaart 36% van de mannen 10% of meer van hun inkomen.

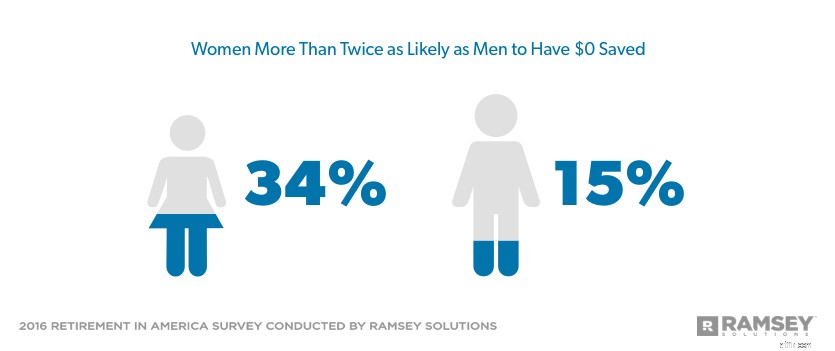

Meer dan een derde van de vrouwen heeft geen pensioensparen, terwijl slechts 15% van de mannen hetzelfde zegt. Ongeveer een derde van de vrouwen heeft meer dan $ 25.000 gespaard, vergeleken met 51% van de mannen. Mannen hebben ook bijna twee keer zoveel kans als vrouwen om $ 250.000 te hebben bespaard.

Minder alleenstaanden sparen voor hun pensioen dan gehuwde stellen:49% vergeleken met 65%. Ongeveer een derde van de alleenstaanden reserveert momenteel 1-9% van hun inkomen voor hun pensioen, terwijl hetzelfde aantal getrouwde stellen 10% of meer spaart. Meer dan de helft van de getrouwde stellen heeft minstens $ 25.000 gespaard, terwijl 30% van de alleenstaanden evenveel heeft gespaard. Slechts 18% van de echtparen heeft geen pensioenspaargeld, terwijl een derde van de alleenstaanden niets heeft gespaard voor hun pensioen.

Van degenen die momenteel aan het sparen zijn voor hun pensioen, wenste zeven op de tien dat ze meer zouden sparen, en vaak zijn de obstakels die hen ervan weerhouden meer te sparen hetzelfde, ongeacht leeftijd, inkomen, geslacht of burgerlijke staat.

De kosten van levensonderhoud waren de belangrijkste reden waarom mensen in alle demografische groepen niet meer sparen voor hun pensioen. Activiteiten/behoeften van kinderen staan op de tweede of derde plaats voor millennials, generatie Xers, alle inkomensniveaus, getrouwde en alleenstaande mensen en ouders. Medische kosten zijn een grote financiële hindernis voor babyboomers (24%), terwijl creditcardschulden een probleem vormen voor mannen (25%) en degenen die geen kinderen hebben (21%).

Minder schuldenvrije spaarders zagen belemmeringen voor pensioensparen dan spaarders met schulden. Slechts 19% van de schuldenvrije spaarders zei dat hun grootste hindernis de activiteiten/behoeften van hun kinderen waren - de meest voorkomende keuze. De volgende meest voorkomende keuze was vakanties/uit eten gaan/impulsaankopen, waarbij slechts 17% van de schuldenvrije spaarders dit als een obstakel voor pensioensparen beschouwde.

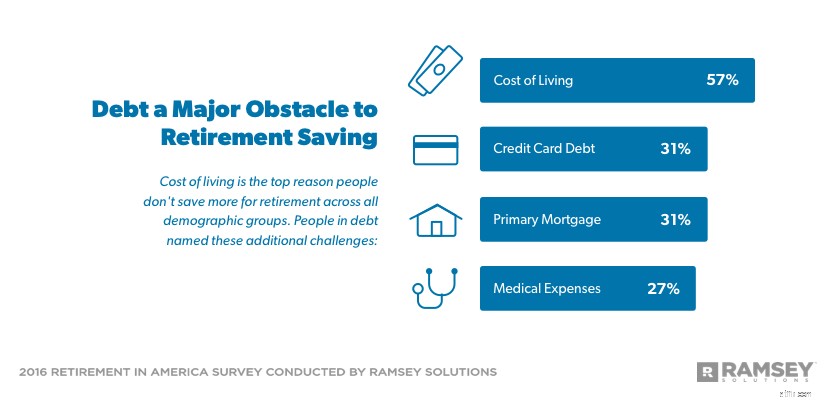

Aan de andere kant noemde bijna een derde van de spaarders met schulden creditcardschulden (31%) en hun primaire hypotheek (31%) als de belangrijkste redenen waarom ze niet meer sparen voor hun pensioen. Medische kosten staan op de derde plaats (27%).

Van degenen die momenteel niet sparen voor hun pensioen, zegt 62% dat ze van plan zijn in de toekomst te sparen. Hoewel de kosten van levensonderhoud ook de belangrijkste reden zijn waarom niet-spaarders nu niet sparen, is gebrek aan planning ook een probleem. Het werd gerangschikt als de tweede of derde reden voor alle demografische groepen.

Andere redenen waarom mensen niet sparen voor hun pensioen:medische kosten voor babyboomers (33%) en lagere inkomens (29%); creditcardschuld voor middeninkomens (27%), mannen (29%) en getrouwde stellen (28%).

Ondanks hun gebrek aan persoonlijk pensioensparen, is de visie van niet-spaarders op hun gouden jaren hetzelfde als die van spaarders. Beide groepen willen hun pensioen met hun gezin doorbrengen en voor hun plezier reizen.

Hoe gaan ze deze vrijetijdsbesteding betalen? Niet-spaarders zijn van plan om voornamelijk te vertrouwen op de sociale zekerheid in combinatie met hun persoonlijke spaargeld/contanten en inkomsten uit voortgezet werk. Spaarders zeggen dat hun pensioeninkomen afkomstig zal zijn van hun 401(k)s en persoonlijke spaargelden/contanten, en vervolgens van de sociale zekerheid.

Vreemd genoeg maken niet-spaarders zich eigenlijk iets minder zorgen dan spaarders over het opraken van hun geld als ze met pensioen gaan. Slechts 44% van de niet-spaarders zegt zich zorgen te maken dat ze hun geld zullen overleven als ze met pensioen gaan, vergeleken met 46% van de spaarders, hoewel 88% van de huidige niet-spaarders minder dan $ 25.000 gereserveerd heeft voor hun pensioen.

De pensioenspaarcrisis is niet langer aan de horizon - hij is er al. Volgens Pew Research bereiken elke dag 10.000 babyboomers de leeftijd van 65 jaar, de traditionele pensioengerechtigde leeftijd. Maar bijna de helft van hen, 49%, gaat hun gouden jaren tegemoet met minder dan $ 10.000 gespaard.

Het is echter mogelijk voor jongere generaties om het tij te keren. Generatie X-ers hebben al het meeste spaargeld van alle generaties, terwijl millennials al goede gewoonten voor pensioensparen aan het ontwikkelen zijn. Als ze de tijd die ze hebben optimaal benutten door hun spaarquote te verhogen en een solide pensioenspaarstrategie op te zetten, kan het comfortabele pensioen dat ze voor zichzelf hebben bedacht, werkelijkheid worden.

Pensioen in Amerika is een onderzoek dat is uitgevoerd onder 1016 Amerikaanse volwassenen om inzicht te krijgen in houdingen, gedragingen en percepties rond het onderwerp pensioen. De landelijk representatieve steekproef werd tussen 26 februari en 1 maart 2016 ondervraagd met behulp van een onderzoekspanel van een derde partij.

Voor de doeleinden van dit onderzoek worden de verschillende generaties als volgt gedefinieerd:

Babyboomers:geboren 1946-1964

Generatie X:geboren 1965-1979

Millennials:geboren 1980-1997

De inkomensniveaus worden als volgt gedefinieerd:

Hoger inkomen:$ 75.000 of meer

Middeninkomen:$ 25.000-74.999

Lagere inkomen:$ 24.999 of minder

Laat verliezen aan het einde van het spel jaren van slim sparen niet vernietigen

Sparen voor pensioen als alleenstaande ouder

5 strategieën voor pensioenimmuniteit ondanks de coronacrisis

De Amerikaanse pensioenspaarcrisis, uitgelegd

Waarom ondernemers moeten sparen voor hun pensioen

Hoe begin ik met sparen voor pensioen?

Tips om op elke leeftijd voldoende te sparen voor uw pensioen