Ontdek potentiële kansen voor het einde van het jaar. Met de hieronder beschreven verbeteringen kunt u manieren onderzoeken om mogelijk geld te besparen op federale en staatsbelastingen door middel van strategieën zoals Roth-conversies, het optimaliseren van het pensioeninkomen en verhuizingen.

PlannerPlus Met Inspector kunt u diep in alle aspecten van uw plan duiken:inkomsten, uitgaven, besparingen, belastingen. Deze rapporten zijn enkele van de meest gebruikte pagina's van Plus-gebruikers, en we gaan ze allemaal een facelift geven.

PlannerPlus Met Inspector kunt u diep in alle aspecten van uw plan duiken:inkomsten, uitgaven, besparingen, belastingen. Deze rapporten zijn enkele van de meest gebruikte pagina's van Plus-gebruikers, en we gaan ze allemaal een facelift geven.

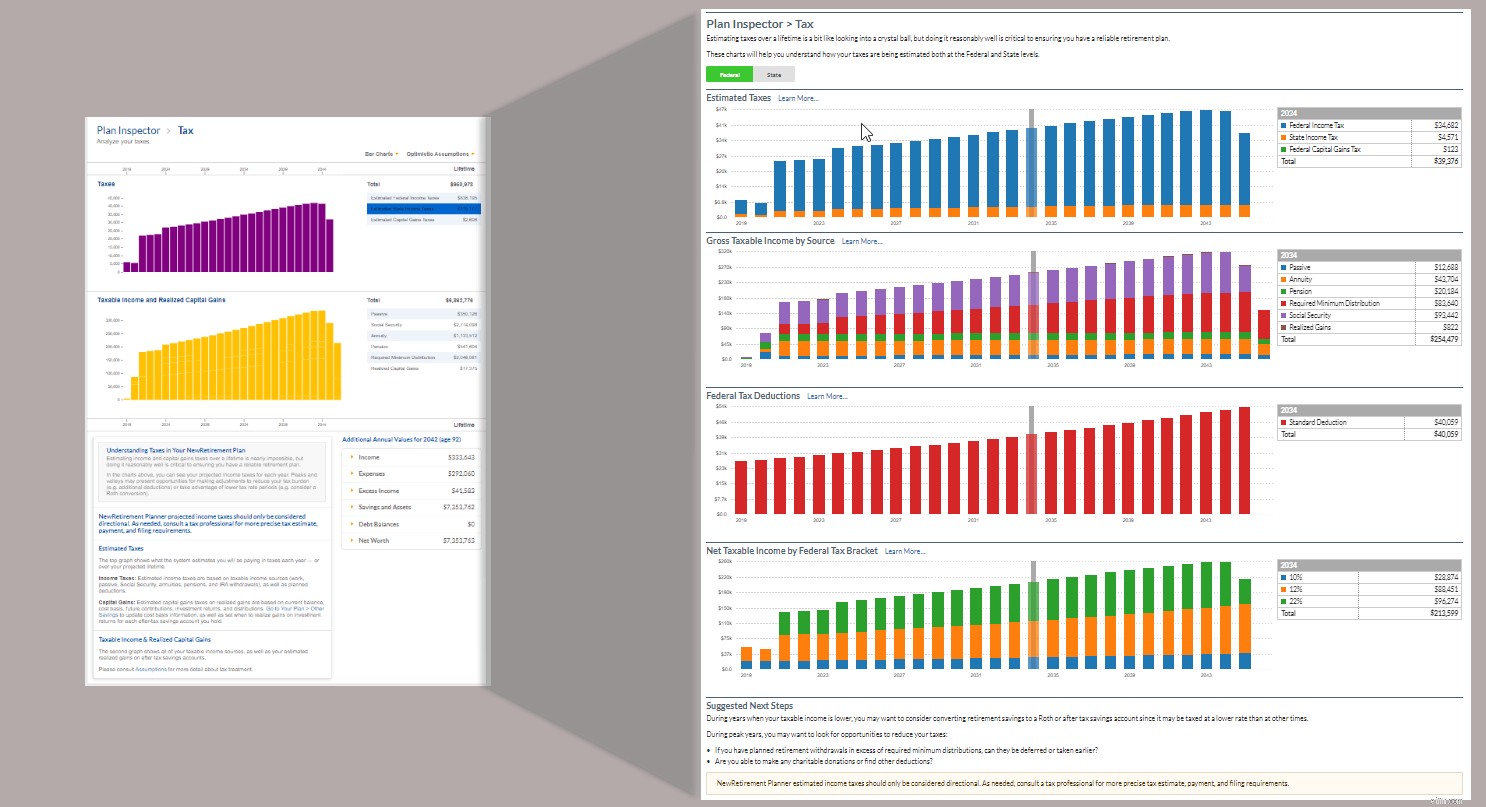

Inspecteur> Belasting is de eerste die wordt vrijgegeven, en daarmee kun je VEEL meer details zien over hoe federale en staatsbelastingen worden geschat.

Nieuwe functies zijn onder meer:

Bekijk hoe uw belastingen worden geschat vanaf nu tot de beoogde leeftijd. Vind mogelijkheden om uw levenslange belastingdruk te verminderen.

Alle gebruikers profiteren al door te weten dat de NewRetirement Planner-modellering veel dekt - huidige federale belastingtarieven en inhoudingen, gerealiseerd winstmodellering, modellering van de inkomstenbelasting van de sociale zekerheid en nog veel meer voor Plus-gebruikers, inclusief modellering van de inkomstenbelasting van de staat.

Alle gebruikers profiteren al door te weten dat de NewRetirement Planner-modellering veel dekt - huidige federale belastingtarieven en inhoudingen, gerealiseerd winstmodellering, modellering van de inkomstenbelasting van de sociale zekerheid en nog veel meer voor Plus-gebruikers, inclusief modellering van de inkomstenbelasting van de staat.

Met deze release zijn we nu:

Log nu in om te zien hoe deze wijzigingen van invloed zijn op uw geschatte belasting gedurende het hele leven.

Belastingwetten zullen veranderen en er zijn veel uitzonderingen waar rekening mee moet worden gehouden. We zullen proberen de berekeningen regelmatig te verrijken om ze zo nauwkeurig mogelijk te krijgen.

De planner is bijgewerkt om de meest recente cijfers van de federale overheid te gebruiken.

NB: De NewRetirement Planner gebruikt de inflatie en medische inflatiecijfers om al deze cijfers in de komende jaren aan te passen.

En zodra de staten hun belastingtariefupdates publiceren, zullen we de Planner zeker updaten.

Log nu in om te zien hoe deze wijzigingen van invloed zijn op uw levenslange belasting, medische kosten en schattingen van uw socialezekerheidsinkomen.

Kan ik bijdragen aan een IRA over sociale zekerheid?

Hoe u de Medicare-aftrek van de sociale zekerheid kunt berekenen

Senior huwelijk en sociale zekerheid:regels om te weten

Kwalificeren voor socialezekerheidsuitkeringen voor echtgenoten en nabestaanden

Sociale zekerheid ... Wat ik er leuk aan vind (en wat niet)

Deze 13 staten belasten het inkomen van de sociale zekerheid

Een gemakkelijke manier om een belastingdagrekening op uw socialezekerheidsinkomen te vermijden