Bent u op zoek naar hoe u bindmiddelen voor noodgevallen voor gezinnen kunt maken ? Hier is het sjabloon voor een map voor noodgevallen, samen met de antwoorden op uw vraag.

Bent u op zoek naar hoe u bindmiddelen voor noodgevallen voor gezinnen kunt maken ? Hier is het sjabloon voor een map voor noodgevallen, samen met de antwoorden op uw vraag.

In ons huishouden beheer ik de meeste rekeningen, financiële rekeningen en meer. Ik weet dat ik ook niet de enige ben – in de meeste gezinnen regelt één persoon gewoonlijk al deze dingen.

Ik ben al jaren verantwoordelijk voor onze belangrijke informatie, vooral omdat het gewoon iets is waarvan ik weet dat ik het kan en we zijn nu in een routine vervallen nadat we dit zo lang hebben gedaan.

Inmiddels hebben we ons gerealiseerd dat dit een financiële ramp zou kunnen worden. Ik beheer alles gewoon vanuit mijn geheugen, dus er wordt niets echt opgeschreven en de meeste van onze rekeningen worden automatisch betaald of papierloos, dus er is ook geen papieren document in ons huis van iets.

Dit zou een ramp kunnen zijn, want als mij iets zou overkomen, weet ik eerlijk gezegd niet wat Wes (mijn man) zou doen. Het zou alles veel moeilijker voor hem maken als hij het al moeilijk zou hebben, en daar wil niemand mee te maken hebben. Het hebben van een soort financieel noodplan is iets dat we moeten creëren.

Hoewel deze situatie voor sommigen misschien niet erg is, weet ik dat er heel veel families zijn die erg verloren zouden zijn als er iets zou gebeuren met de persoon die gewoonlijk hun financiële situatie beheert. Accounts kunnen verloren gaan, wachtwoorden zijn onbekend, rekeningen kunnen worden vergeten, levensverzekeringen kunnen moeilijk te vinden zijn en meer.

Het is het beste om een familiemap voor noodgevallen bij te houden voor het geval er iets zou gebeuren, zelfs als het iets is waar niemand ooit aan wil denken. Het hebben van een maakt het leven zo veel gemakkelijker.

Mijn toptip is om de In Case of Emergency Binder eens te bekijken om je te helpen bij het maken van je eigen Emergency Binder. Dit is een invulbare PDF-werkmap van meer dan 100 pagina's. De In Case of Emergency Binder is gemaakt om significante complicaties uit het proces te verwijderen en u te helpen uw belangrijke informatie daadwerkelijk gereed te krijgen. Het onderzoek is gedaan, het werkboek is opgedeeld in gemakkelijk te volgen secties en alles wat je nodig hebt is inbegrepen. Bekijk het hier.

Ik vroeg Chelsea, de maker van de In Case of Emergency Binder, om te vertellen waarom het zo belangrijk is om er een te hebben. Hieronder staat haar gastpost. Geniet ervan!

Hallo allemaal! Ik ben Chelsea Brennan en ik ben Michelle zo dankbaar dat ik op bezoek mocht komen en erover mocht praten over een onderwerp dat mij na aan het hart ligt:noodbinders.

Drie jaar geleden bevond ik me in een kelderkantoor met vreselijke tl-verlichting, vijf maanden zwanger, wachtend op een verpleegster om me terug te bellen voor een fysieke levensverzekering. Op 25-jarige leeftijd had ik nooit echt nagedacht over mijn sterfelijkheid. Ik was onoverwinnelijk, toch?

In die tijd was ik een hedgefondsanalist die meer dan een miljard dollar aan activa beheerde. Ik stond op het punt voor het eerst moeder te worden en mijn man maakte de overstap naar een thuisblijfvader. Ik was dolgelukkig.

Het was duidelijk dat een levensverzekering een noodzaak was. Ik had de nasleep gezien van de 31-jarige dochter van mijn buurman, een alleenstaande moeder, die plotseling overleed zonder testament of verzekering. Niet mooi. Maar pas toen ik in dat kantoor zat, realiseerde ik me dat mijn man geen flauw idee zou hebben hoe hij een enorme uitbetaling van een levensverzekering moest regelen. Vooral niet naast zijn verdriet en behoefte om door te gaan met ouderschap.

Zie je, ik beheerde al onze investeringen. (Niet al te verrassend voor een personal finance-blogger en investeringsprofessional.) Ik betaalde de rekeningen, regelde het budget en vulde het papierwerk in voor onze hypotheek en belastingen. We hebben regelmatig gesprekken over onze financiën, maar dat is van hoog niveau. Lang niet genoeg om hem te begeleiden om het zelf te doen.

Ik wist op dat moment dat ik iets nodig had dat zijn hand tijdens het proces kon vasthouden. Of de hand van een ander familielid als we allebei weg waren. Ik ben begonnen met het maken van de In Case of Emergency Binder.

Die dag begon een lang proces van het maken van een complete In Case of Emergency Binder voor ons gezin (aanvankelijk getiteld, in een vlaag van donkere humor, de "Chelsea Gets Hit By a Bus Binder").

Bij het maken van de map sprak ik met meer dan 30 experts - artsen, landgoedadvocaten, conservatoren, militaire leden - over wat we nodig zouden kunnen hebben. We hebben emotionele dingen toegevoegd uit het advies van mijn moeder over wat ze nodig had toen ze als kind een ouder verloor en mijn ervaring met het schrijven van brieven aan mijn stervende grootvader. Ik heb het aangepast en verbeterd totdat het een volledige financiële en emotionele erfenis vertegenwoordigde.

Onlangs heb ik onze sjabloon beschikbaar gemaakt voor de wereld. Het invulbare PDF-document van meer dan 100 pagina's bevat alles wat u nodig heeft in een noodsituatie.

Voorbereiding op noodsituaties is een onderwerp geworden dat mij na aan het hart ligt. Ik wilde andere gezinnen helpen zich voor te bereiden zonder overweldigd te raken door de taak.

Vandaag wilde ik de belangrijkste vragen delen die ik heb ontvangen over het maken van een In Case of Emergency Binder, en waarom je er vandaag nog mee zou moeten beginnen.

Een testament en levensverzekeringen zijn pijlers van estate planning. Maar ze zijn niet het hele plaatje.

Ten eerste gaat de zaak van je leven veel verder dan wat onder die puzzelstukjes valt. Een testament en levensverzekering zullen uw nabestaanden niet vertellen welke rekeningen op automatisch betalen stonden, hoe u contact kunt opnemen met al uw rekeningen of wat uw herdenkingsvoorkeuren waren. Er wordt niet uitgelegd waar u schulden had.

Er zijn zelfs trieste verhalen van mensen die wisten dat hun partner of ouders een levensverzekering hadden, maar niet wisten waar ze die konden vinden. Ze konden dus geen claim indienen. Of mensen van wie de ouders een testament hadden, maar het nog ruim een jaar duurde om de nalatenschap af te wikkelen omdat ze geen aktes, hypotheekpapieren of informatie over een beleggingsrekening konden vinden. Zoals mijn vriendin wiens man een kluisje had voor hun documenten, maar ze had er nooit aan gedacht te vragen welke lokale bank of waar de sleutel werd bewaard. Toen hij plotseling stierf, was ze weken bezig om het op te sporen.

Een noodmap verzamelt al deze cruciale details om uw gezin tijd en emotionele energie te besparen tijdens een toch al stressvolle periode.

Ten tweede:een testament en een levensverzekering bieden alleen uitkering in geval van overlijden. Maar noodsituaties reiken veel verder dan deze ultieme catastrofe. Een noodmap heeft wat u nodig heeft om de zaken onder controle te krijgen na een huisbrand, als een ouder arbeidsongeschikt wordt, of als iemand anders moet ingrijpen en voor uw huisdieren of kinderen moet zorgen vanwege reisvertragingen of medische noodgevallen en meer.

Het maken van een complete noodmap vult de leemten op. Het schetst een volledig beeld, dus alles wat je nodig hebt in een crisis is binnen handbereik.

Nee!

Als je alleenstaand bent en een medisch noodgeval hebt of overlijdt, is de kans nog groter dat degene die je zaken moet regelen niet weet waar te beginnen. Ze zullen niet naar je dagelijkse routine hebben gekeken en zien waar je je spullen hebt bewaard. Ze zullen niet weten waar je beleggingen hebt gedaan of welke bankdiensten je hebt gebruikt. Een noodmap kan ze er doorheen leiden.

Dit is een van de redenen waarom ik mensen aanraad om met hun noodmap te beginnen zodra ze niet naar school gaan en hun eerste baan krijgen. Veel mensen van begin twintig denken dat als er iets zou gebeuren, hun ouders zouden kunnen ingrijpen. Maar in de meeste staten, als je eenmaal 18 jaar oud bent, zijn je ouders wettelijk vreemden voor je. Artsen zullen hen updates geven over uw status, maar kunnen geen inspraak hebben in uw zorg. Door een noodmap te maken, met een duurzame medische volmacht, kan een familielid of vriend die u vertrouwt belangrijke beslissingen nemen als u ze niet zelf zou kunnen nemen.

Het samenstellen van onze noodmap vergde veel onderzoek. De manier waarop het er vandaag uitziet, is drastisch anders dan toen ik het drie jaar geleden voor het eerst begon te compileren. Maar hier is de basis van wat er moet worden opgenomen.

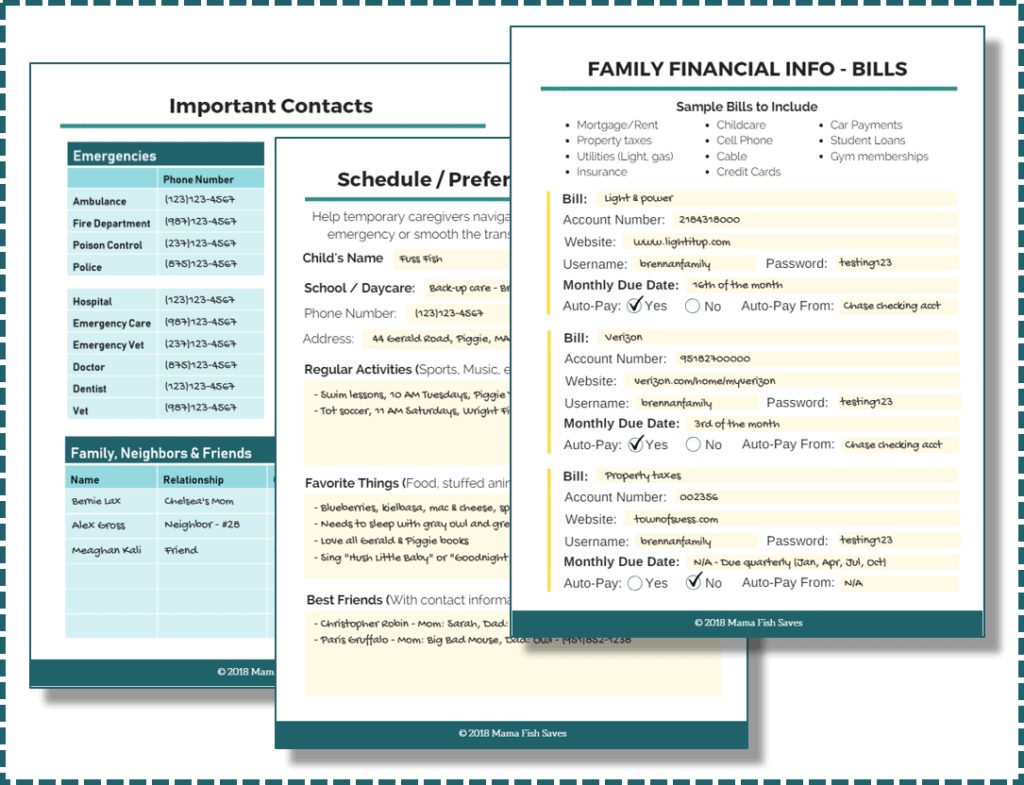

De binder heeft nu twee hoofdsecties. Het gedeelte Basisinformatie behandelt:

De sectie Noodzaak om te weten, die we alleen nodig zouden hebben als een van ons zou overlijden, omvat:

Het schrijven van brieven aan dierbaren was voor mij waarschijnlijk het moeilijkste deel van het samenstellen van deze map. Maar er zijn dingen die mijn jongens nog niet oud genoeg zijn om te horen en waarvan ik zou willen dat ze ze weten. En als ze moesten worden opgevoed door iemand anders dan Jeremia en mij, dan is er zoveel dat ik tegen die persoon wil zeggen. Ik weet ook dat mijn moeder, die haar vader verloor toen ze jong was, graag meer aantekeningen van hem zou willen hebben. Dus mijn man en ik hebben het emotionele werk gedaan om die informatie toe te voegen.

We hebben het geluk gehad dat we geen echte noodsituatie hebben gehad sinds we onze map hebben gemaakt. Maar we gebruiken het de hele tijd.

Vraagt u zich af waar een belangrijk document is? Het zit in de map.

De kinderen een weekend bij hun grootouders achterlaten? Geef de huishoudelijke, medische en verzorgende delen van de map af. Het heeft alles wat ze nodig hebben. (Inclusief medische volmachten voor het geval de kinderen ziek worden of gewond raken.)

Pas verhuisd? We zijn onlangs van status veranderd en moesten onze adresgegevens bijwerken voor al onze investeringen, bankrekeningen en terugkerende abonnementen. Ik haalde onze map tevoorschijn en logde in op elk vermeld account, dus ik wist dat ik niets had gemist.

Het feit is dat het maken van een map als deze alle informatie van uw gezin op één plek heeft geordend. Het maakt het vinden van elk stukje informatie snel en gemakkelijk. De kans is groot dat je er vaak naar verwijst.

Zo'n belangrijke vraag. Zelfs een oude map is nuttiger dan niets in geval van nood, maar om er volledig van te kunnen profiteren, moet je tijd vrijmaken om hem up-to-date te houden.

Ik raad aan om een melding op je telefoon in te stellen om één keer per jaar door je map te bladeren en alle verouderde informatie bij te werken.

Als u het echter constant up-to-date wilt houden, moet u een gewoonte rond uw noodmap opbouwen. Elke keer dat er een belangrijke levensgebeurtenis in ons huis plaatsvindt - een nieuw bezit (zoals een huis of auto), een nieuwe verzekering of een nieuwe dokter - is mijn volgende gedachte dat we de ICE-map moeten updaten.

Door de map in mijn achterhoofd te houden, hoef ik maar één klein gedeelte per keer bij te werken, in plaats van elk jaar overweldigd te worden door meerdere wijzigingen.

In een wereld waar identiteitsdiefstal hoogtij viert, lijkt het gevaarlijk om al uw meest persoonlijke informatie op één plek samen te brengen. Het deed het zeker met mijn man (die kan grenzen aan een beetje paranoïde). Maar met een beetje zorgvuldig nadenken over waar we onze map bewaarden, waren we in staat om het risico en de beloning af te wegen.

Onze map is opgedeeld in twee secties en het werkboek In Case of Emergency Binder is op dezelfde manier opgesplitst. Het gedeelte 'Basisinformatie', dat we vaker nodig hebben, blijft op een plank in mijn kantoor staan. Het bevat minder gevoelige informatie en op het platteland van Connecticut lopen daar niet veel mensen rond. Het gedeelte 'Need to know' en onze originele documenten blijven opgesloten in een brandveilige kluis. Ik bewaar ook een digitale kopie van beide mappen op een USB-stick die bij mijn moeder op slot blijft. Een keer per jaar neem ik de jumpdrive en sla ik een bijgewerkt bestand op.

We kiezen ervoor om deze informatie niet online te houden. Beslissen om de PDF-werkmap invulbaar te maken was een moeilijke keuze voor mij. Ik wilde niet dat anderen deze informatie zouden verzamelen en opslaan op een risicovolle plaats. Dus als u de werkmap koopt of ervoor kiest om uw eigen bestand online te maken, neem dan maatregelen om uw gegevens te beschermen.

Ik raad LastPass aan omdat het je bestanden versleutelt en je veilig kunt delen met familieleden of een nabestaanden kunt aanwijzen. Maar ook Google Drive en Dropbox zijn redelijk veilig. Zorg ervoor dat uw wachtwoord voor die services nergens anders voor wordt gebruikt en dat het moeilijker te hacken is dan 'Password123'.

Kan iemand ons huis binnenkomen, inbreken in de kluis en onze map stelen? Zeker wel. Maar de kans lijkt klein genoeg dat ik bereid ben het risico te nemen voor het comfort dat het mijn gezin biedt.

Ik zal je wat vertellen. Niets in de In Case of Emergency Binder is inherent nieuw. Je zou naar Google kunnen gaan, een heleboel zoeken en compileren wat je nodig hebt. U kunt artsen bellen en met uw erfrechtadvocaat praten om er zeker van te zijn dat u niets hebt gemist.

Maar hier is de vangst. Waarschijnlijk niet.

Onze levens zijn zo druk dat essentiële dingen onderaan de lijst vallen omdat er gewoon geen tijd is. Ik heb de In Case of Emergency Binder gemaakt om een aantal belangrijke hindernissen uit het proces te verwijderen en ervoor te zorgen dat u uw cruciale informatie daadwerkelijk op papier krijgt. Het onderzoek is gedaan, het werkboek is opgedeeld in gemakkelijk te volgen secties en alles wat je nodig hebt is inbegrepen.

Waarom zou je voor zoiets betalen? Omdat het u tijd en mentale energie zal besparen. En zorg ervoor dat uw gezin heeft wat ze nodig hebben als u ooit te maken krijgt met een noodgeval.

Het was niet eenvoudig om de noodmap voor ons gezin te maken. Het vereiste nadenken over wat er zou kunnen gebeuren en onze wensen in die moeilijke omstandigheden. Maar dat gevoel toen het klaar was?

Totale opluchting.

Ik weet dat als ik morgen weg was, ik dit ene moeilijke ding heb gedaan om het voor hen gemakkelijker te maken om zonder mij verder te gaan. En nu kunt u dat ook.

De In Case of Emergency Binder is een invulbare PDF-werkmap van meer dan 100 pagina's om u te begeleiden bij het maken van uw eigen noodmap.

Auteur Bio: Chelsea Brennan is de oprichter van Mama Fish redt , een blog over persoonlijke financiën die zich richt op gezinsfinanciën, beleggen en het verminderen van geldstress. Chelsea is een ex-hedgefondsbelegger wiens schrijven is verschenen in een breed scala aan publicaties, waaronder Forbes, Business Insider, Haven Life en meer.

Heeft u een noodmap voor uw gezin? Waarom wel of niet?

Vragen en antwoorden over claimakte

Veelvoorkomende mythes over investeren in SIP

Popquiz:antwoorden op 4 lastige reisvragen

De 10 meest voorkomende misvattingen over geld

Antwoorden op 3 veelvoorkomende belastingvragen

Wat COVID-19 onthulde over noodfondsen

20 Veelvoorkomende - maar valse - overtuigingen over echtscheiding en geld