Maak een budget. Voor velen van ons zijn de woorden net zo weerzinwekkend als het geluid van een oude auto die zijn uitlaatdemper door de straat sleept. Beide zijn genoeg om ons ergens te verstoppen met onze vingers in onze oren.

Ondanks het feit dat ik een blog over persoonlijke financiën heb, zou het je verbazen te weten dat budgetteren niet mijn favoriete bezigheid is. Maar ik heb gemerkt dat georganiseerd zijn kan helpen de angel uit budgettering te halen.

Achteraf is 20/20, en na de veranderingen die ik heb aangebracht in mijn financiële beslissingen, zie ik budgetplanning nu in een positiever daglicht.

Het maakte het voor mij gemakkelijker om mijn uitgaven bij te houden, uit de schulden te komen en meer waardering te hebben voor de momenten waarop ik wat kon besparen.

En toen ik er eenmaal achter was hoe ik een systeem kon ontwikkelen dat goed werkte voor mij en mijn gezin, werd mijn leven een stuk minder stressvol... zelfs als we onze spaardoelen niet haalden of af en toe een budgetregel moesten overtreden.

Wat we niet weten wel doe ons pijn. We voelen ons gestrest als we niet op de hoogte zijn van "enge" situaties. Schuldontkenning is een echt iets, en als we ons voor de realiteit verbergen, sneeuwballen het gewoon.

Als we daarentegen op de hoogte blijven van onze uitgaven, spaarbenchmarks en ons inkomen, zijn we beter in staat om weloverwogen beslissingen te nemen.

Hier zijn enkele babystappen om u op weg te helpen. En raak niet ontmoedigd; met het juiste systeem is het makkelijker dan je denkt... en de uitbetaling maakt het de moeite waard.

Ben je opgeknapt? Hoe zit het met je partner en je gezin? Bedenk bij het samenstellen van uw bestedings- en spaarstrategie hoe u uw huishouden aan boord kunt krijgen.

Bedenk bij het organiseren van uw financiën hoe uw partner kan deelnemen aan het bijhouden van gegevens en het stellen van doelen, en hoe u het gesprek met uw gezinsleden kunt vormgeven.

Vergeet niet dat je ook een positief voorbeeld geeft voor je kinderen, zowel in het heden als in de toekomst.

Technologie maakt veel dingen gemakkelijk. Toepassingen voor het delen van bestanden, boekhoudsoftware, cloudopslag ... het is allemaal geweldig, en er is zeker een plaats voor. Ik zal later zelfs wat technische tips met je delen.

Maar wat ik zo leuk vind aan het bindsysteem, is dat het handig is. U hoeft uw computer niet op te starten, spreadsheets of software uit te zoeken en ervoor te zorgen dat u een back-up van uw bestanden hebt gemaakt.

Bovendien kunt u uw map pakken en met uw partner en familie aan tafel gaan zitten wanneer u maar wilt om aantekeningen te maken en uw administratie bij te werken.

Geloof me. Het is de weg van de minste weerstand. U wilt een 2 "-4" bindmiddel uitkiezen op Amazon of bij uw plaatselijke dollarwinkel. Je kunt er zelfs een recyclen van de schoolspullen van vorig jaar.

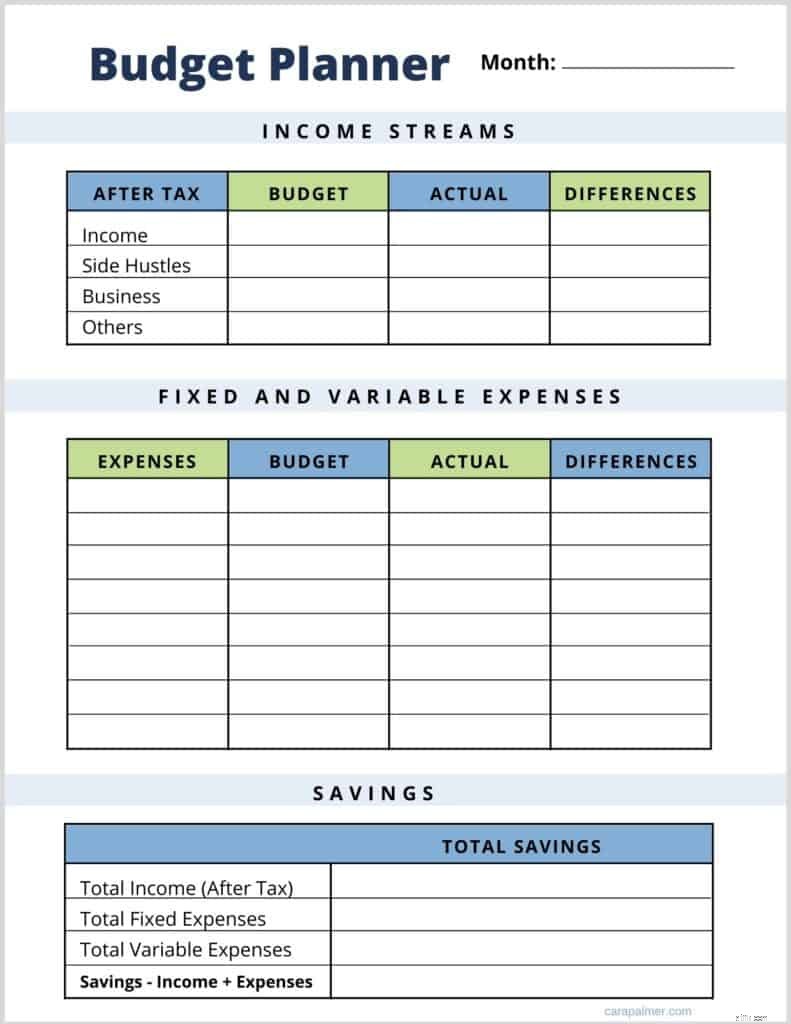

Download en print mijn gratis maandelijkse budgetplannerbladen . Ik heb daar een lijst met handige accessoires voor het opbergen van bindmiddelen, en ik raad je ten zeerste aan om er een paar op te halen. Als je helemaal klaar bent, is het tijd om erin te duiken.

Verzamel eerst uw kartonnen dozen of opslagbakken vol ongeopende bankafschriften, rekeningen en losse bonnetjes.

Ik raad aan om een afgelegen gebied te gebruiken waar je door dit deel kunt gaan zonder afleiding of het gevoel te hebben dat je alles halverwege het project weer in een doos moet stoppen.

U kunt zoveel tussenvellen gebruiken als u wilt, zolang ze maar duidelijk gelabeld zijn en logisch voor u zijn:

Hier bewaar je ook je loonstrookjes. Houd uw documenten gearchiveerd op datum, zodat ze gemakkelijk te vinden zijn, maar gebruik een methode die u realistisch kunt handhaven.

Bewaar kassabonnen voor het laatst. Tel bijvoorbeeld de bonnen van uw tankstation voor elke maand op en stop ze in een middelgrote Manilla-envelop.

Hetzelfde geldt voor boodschappenbonnen, die u bij de hand wilt houden om te beslissen hoe u prioriteit geeft aan uw voedselaankopen. Berg uw enveloppen op in een binnenzak voor ordners, of maak gaatjes aan één kant om ze in de ringband te steken.

Als u veel dingen uit voorgaande jaren vindt, wilt u behouden wat van toepassing is op uw belastingaangifte. Anders, ga je gang en ontdoe je ervan. Hoewel het handig is om historische gegevens te hebben, wil je niet overdrijven.

Houd een grote prullenbak klaar voor rommelbijlagen, enveloppen en ander weggegooid materiaal en probeer deze regel te volgen:Behandel elk financieel document slechts één keer . Dit betekent dat je het, zodra je het gevonden hebt, ofwel in je map stopt of weggooit.

Met ruwe cijfers ziet u hoe uw uitgaven zich verhouden tot uw inkomen. Gebruik het werkblad van mijn budgetplanner om uitgaven in verschillende categorieën in te delen voor een meer gedetailleerd overzicht.

Zie je een overduidelijke manier waarop je wat geld kunt besparen? Als u de cijfers voor u heeft, verandert dit dan uw mening over bepaalde aankopen of bestedingspatroon?

Nu kunt u op realistische wijze delen van uw inkomen reserveren voor kosten van levensonderhoud, terwijl u zorgvuldiger beslissingen neemt over hoe u uw gekke geld uitgeeft.

Als je eenmaal je map hebt georganiseerd, je wake-up call hebt ervaren en een budget hebt ingesteld, wil je je map daar bewaren waar je hem gemakkelijk en snel thuis kunt openen.

Doe je best om de bonnetjes minstens één keer per week op te bergen. Kies een avond uit waarop u 15 tot 20 minuten kunt besteden aan het doornemen van uw budget en een "inhaalslag" aan uw dossier.

Als je draadloos wilt gaan, kun je snelle snapshots maken op je smartphone en je bonnen op elk gewenst moment ordenen in een productiviteitstoepassing zoals Evernote, of een budget-app gebruiken om je bonnen te ordenen.

Zorg er wel voor dat je een verstandig organisatiesysteem hebt voor de afbeeldingen van je kassabonnen, en vergeet niet om je uitgavengegevens op je "hardcopy" planningsbladen te noteren.

U past uw systeem aan uw eigen voorkeuren aan en u rondt uw budgetstrategie af naarmate u meer leert over - en uw bestedingspatroon verbetert -.

Als je op mij lijkt, vind je het handig om een kladblok in je map te hebben voor geldbesparende ideeën, en je zult zeker je eigen trucjes bedenken om je map (en je budget) voor je te laten werken en uw huishouden.

Geef niet op. Je bouwt een nieuwe gewoonte op, en volgens onderzoek duurt het gemiddeld twee maanden om het vol te houden. U zult versteld staan van hoe snel u spaargeld opbouwt en hoe u geld zult vinden om uw schuld af te betalen nog voordat het een tweede natuur wordt.

Heb je vragen, of heb je een beetje inspiratie nodig? Laat hieronder een reactie achter! En houd mijn blog natuurlijk in een bladwijzer voor meer tips om je op weg te helpen naar een stressvrije financiële toekomst.

Klik op de afbeelding hieronder om uw gratis budgetwerkblad af te drukken en vandaag nog aan de slag te gaan!

Klik om af te drukken

Klik om af te drukken 13 vreemde bedrijven die echt bestaan

4 overtuigingen die u een gemakkelijke prooi maken voor oplichters

Heb je die tweede auto echt nodig?

Heb je dat ENORME huis echt nodig?

5 stappen naar een boodschappenbudget dat bij u past

9 eenvoudige stappen om uw volgende gezinsbudgetbijeenkomst geweldig te maken

Maak een collegebudgetplan in 4 eenvoudige stappen