Tenzij je het geluk hebt een loterij te winnen of een fortuin te erven, gebeurt rijk worden niet van de ene op de andere dag. Om je geld onder de knie te krijgen en rijk te worden, moet je een paar slimme gewoonten aanleren.

Over loterijen gesproken, je hebt waarschijnlijk gelezen over loterijwinnaars uit het verleden die al hun winsten binnen een paar jaar hebben verpest omdat ze deze persoonlijke financiële tips niet begrepen.

Hoewel een goedbetaalde baan je een topverdiener kan maken, zijn het kleine dingen zoals je geldgewoonten die het verschil maken tussen een leven van eindeloze financiële stress en een leven van welvaart.

Dit vertelt u één ding:financiële discipline is van vitaal belang voor het hebben van duurzame rijkdom. Rijke mensen nemen de principes van financiële discipline op in hun dagelijks leven. Het beheren van uw financiën kan op elke leeftijd overweldigend zijn.

Er zijn echter geen grote geheimen als het gaat om het opbouwen van rijkdom. Door praktische strategieën voor geldbeheer te cultiveren, bent u zeker van succes op de lange termijn.

Dat is waar deze post over gaat:u informeren over de beste persoonlijke financiële tips.

Ongeacht uw financiële situatie, de onderstaande persoonlijke financiële tips kunnen u helpen uw financiële positie te verbeteren en u in staat te stellen uw beste geldleven te leiden.

Je overtuigingen over geld kunnen de bepalende factor zijn of je ooit succesvol zult zijn in het vergaren van rijkdom.

Volgens Forbes zou je van salaris tot salaris kunnen leven omdat je een schaarste-mindset hebt. Als je gefocust blijft op gebrek en nooit genoeg hebt, zul je nooit financieel succes behalen. Je gedachten bepalen je acties.

Om over te schakelen naar een mindset van overvloed, een overtuiging dat je altijd meer dan genoeg zult hebben, moet je je concentreren op de volgende drie dingen.

Het creëren van een positieve mindset geeft je het vertrouwen en de motivatie die je nodig hebt om financieel succes te behalen.

Ik weet het, ik weet dat budgetten saai zijn, het zijn gewoon records op een spreadsheet, bla, bla, bla. Ik heb het allemaal gehoord, maar wat ik je ga vertellen, kan je perceptie van budgettering veranderen.

Stel jezelf de vraag:als je geen idee hebt hoeveel geld je maandelijks uitgeeft, hoe kun je dan kijken naar het plannen van je toekomst? Een begroting is het startpunt in uw reis naar financiële onafhankelijkheid.

Als het gaat om persoonlijke financiën, is niet plannen synoniem met plannen om te mislukken.

Het zou helpen als u de volledige controle over uw financiën zou krijgen door een realistisch budget te maken op basis van uw maandelijkse inkomsten en uitgaven. Als u een plan voor uw geld heeft, kunt u uw uitgaven bijhouden.

Als u uw geld uitgeeft zonder een budget, kunt u uw financiële doelen niet bereiken. U komt misschien nooit uit de schulden, of stopt met het leven van salaris naar salaris.

Om dit te voorkomen, maakt u een gedetailleerd maandbudget. Een begroting maken is het halve werk, de andere helft houdt in dat je je er religieus aan houdt.

Het heeft geen zin om je tijd en energie te besteden aan het opstellen van een begroting als je niet de discipline hebt om het in de praktijk te brengen. Door uw bestedingsgedrag te monitoren met behulp van een budget, vermijdt u gewoontes zoals impulsaankopen.

Laat ons u laten zien hoe u uw eigen budgetmap kunt maken met een GRATIS maandelijks budgetblad en plannerprintables.

Als je absoluut geen idee hebt waar of hoe je moet beginnen, daar zijn apps voor. Ik raad de EveryDollar-app aan, deze is beschikbaar op zowel Android- als iOS-platforms en is GRATIS!

Weet u hoeveel geld u maandelijks uitgeeft aan gas? Dat zou je moeten doen!

Gerelateerd:5 eenvoudige stappen om een budget te maken dat u daadwerkelijk zult gebruiken

Het is betaaldag! Voor de meeste mensen betekent betaaldag gaan winkelen of een avondje uit met vrienden. Als jij een van deze mensen bent, overweeg dan eerst jezelf te betalen voordat je geld uitgeeft.

Dit is een gemeenschappelijk kenmerk dat door veel rijke mensen wordt gedeeld. Maar wat betekent jezelf eerst betalen? Laat me het voor je uitsplitsen op een manier die je gemakkelijk kunt begrijpen.

De meeste mensen hebben de neiging om eerst hun rekeningen te betalen en dan het resterende bedrag te sparen. Dat is een no-no als u wilt genieten van financiële onafhankelijkheid.

Voordat u uw rekeningen betaalt, moet u een deel van uw inkomsten sparen en laten ophopen.

Zet elk percentage van uw inkomen opzij dat u zich kunt veroorloven. Op het moment dat u uw salaris ontvangt, kunt u doorgaan en een bepaald bedrag op een aparte spaarrekening storten.

U kunt bij uw bank navragen of u dit proces kunt automatiseren om de verleiding om geld uit te geven weg te nemen.

Om uw vermogen gestaag te laten groeien, moet u minder uitgeven en meer sparen. Meer verdienen betekent niet noodzakelijk een hoger vermogen.

Schulden zijn als een sigarettenverslaving; als je eenmaal in de schulden zit, is het moeilijk om er weer uit te komen. Natuurlijk zijn er enkele "goede schulden", zoals een hypotheek en studieleningen, maar als je in de schulden blijft, ontstaan er nog meer schulden - dat wil je niet als je rijk wordt.

Maak er uw eerste opdracht van om van schulden af te komen. Uit de buurt blijven van slechte schulden is waarschijnlijk de belangrijkste persoonlijke financiële tip op deze lijst.

Helaas leven we in een consumentgedreven samenleving die het heel gemakkelijk maakt om te veel uit te geven. Beheers uw uitgaven om levensstijlinflatie te voorkomen.

Als u blijft uitgeven met dezelfde terughoudendheid waarmee u in de eerste plaats rijk bent geworden, behoudt u uw vermogen.

Begin met het afbetalen van hoogrentende schulden en probeer nieuwe leningen zoveel mogelijk te vermijden. Uitgaven voor onmiddellijke behoeften kunnen uw toekomstige behoeften nadelig beïnvloeden.

Je hoeft niet de nieuwste designer handtas of dat mooie paar schoenen te kopen alleen omdat je collega er een heeft.

Onthoud dat het leven geen wedstrijd is en vergelijking is de dief van vreugde; leef niet boven je stand. Verwar essentiële uitgaven niet met uw wensen.

Als je dingen nastreeft die je niet nodig hebt, zet je jezelf op een financiële tredmolen.

Je zou failliet kunnen gaan door indruk te maken op mensen die er niet eens toe doen in je leven. In plaats van je zuurverdiende geld uit te geven aan dure materiële voorwerpen, kun je proberen te besteden aan ervaringen zoals familiebijeenkomsten.

De mensen die alles hebben, hebben ofwel een aanzienlijke hoeveelheid tijd en moeite gestoken om te verdienen wat ze hebben, ofwel zijn ze begraven in de schulden. Wees niet de laatste.

Een flink deel van de rijken leeft onder hun stand. Ze rijden niet in glimmende sportwagens en dragen geen dure sieraden.

In dezelfde geest moet je niet te snel je portemonnee tevoorschijn halen om 'erin te passen'. Als je het niet kunt betalen, spaar dan elke maand wat geld, bedenk een nieuwe bijkomstigheid of zoek een nieuwe baan die meer betaalt om het te kopen.

Simpel als dat! Wanneer u een grote hoeveelheid geld tegenkomt, hetzij een loonsverhoging, een bonus of een erfenis, is het raadzaam om te blijven leven alsof u minder verdient dan u verdient.

Zoals je zult beseffen, is leven zonder schulden een van de slimste dingen die je ooit financieel kunt doen. Zoals Dave Ramsey altijd zegt:"Leef als niemand anders, zodat je als niemand anders kunt leven."

Het punt is dat als je nu gedisciplineerd leeft, je later ongelooflijke voordelen zult genieten. Contant geld gebruiken in plaats van een creditcard is een manier om uit de schulden te blijven.

Creditcards zijn het virus van de 21e eeuw. Als je meer dan één creditcard hebt, overweeg dan om een aantal ervan te schrappen. De meeste creditcardschulden zijn het gevolg van die uh-oh-situaties.

Begin nu met het opbouwen van een noodfonds, zodat u in de toekomst het gebruik van uw creditcards kunt vermijden.

Open een aparte spaarrekening en stort daar regelmatig bij, gebruik dit geld voor autoreparaties, nieuwe apparaten of andere onvoorziene calamiteiten.

U moet ook bewust geld uitgeven door uw uitgavenpatronen te analyseren en te voorkomen dat u onnodige items verspilt.

Nadat je je uitgaven onder controle hebt en een aanzienlijk deel van je inkomen hebt bespaard, is het nu tijd om het geld aan het werk te zetten.

Met de juiste systemen kunt u sparen en investeren in een mooie toekomst. Beginnen kan eng zijn, maar om rijk te worden, moet je uit je comfortzone stappen en dingen voor elkaar krijgen.

Er zijn verschillende bronnen die u op weg kunnen helpen. De truc is om zo vroeg mogelijk slimme investeringen te doen, zodat u uw geld kunt zien groeien.

Niet volgende maand, volgend jaar of na een loonsverhoging. Nutsvoorzieningen! Zoals het populaire Chinese gezegde luidt, was 20 jaar geleden de beste tijd om een boom te planten. De op één na beste tijd is nu. Beleggen heeft alles te maken met het nemen van berekende financiële risico's.

Als je het droomt, kun je het bereiken. U kunt een percentage van uw loon beleggen in obligaties, een exchange-traded fund (ETF's), aandelen en beleggingsfondsen.

Ik beleg een percentage van mijn inkomen in indexfondsen. Als je geduld hebt, kun je investeren in dingen die in de loop van de tijd in waarde stijgen.

Dit kunnen zaken zijn als honkbalkaarten, kunstwerken of onroerend goed. Ontdek waarom onroerend goed mijn favoriete manier van beleggen is.

U hoeft geen financiële goeroe te zijn om te beleggen - daar zijn vermogensadviseurs en financiële planners voor.

Als u besluit iemand in te huren om u te helpen met uw beleggingen, zorg er dan voor dat u een vertrouwenspersoon inhuurt, zij zijn de enigen die wettelijk verplicht zijn om uw belang voorop te stellen.

Sommige financiële adviseurs verdienen geld door u te overtuigen om in bepaalde fondsen te beleggen, dat wilt u niet, u wilt een adviseur die uw financiële winst boven die van henzelf stelt, dus zorg ervoor dat uw financieel adviseur een fiduciair is.

Evalueer uw doelen elke maand opnieuw om op schema te blijven.

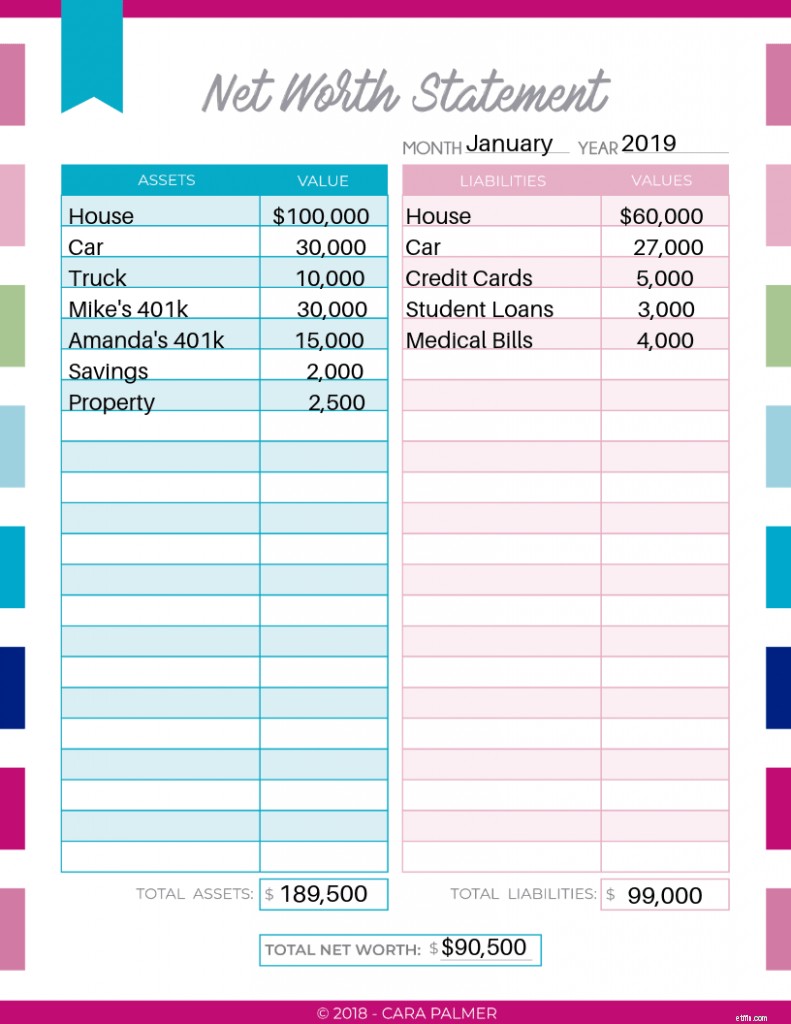

Nettowaarde is de waarde van alles wat u bezit (uw activa), minus het geld dat u verschuldigd bent (uw verplichtingen). Waarom is vermogen belangrijk?

Het bedrag op uw betaal- en spaarrekening is niet de enige indicator van uw financiële gezondheid. Uw vermogen toont u het grote geheel van uw vermogen.

Je hebt misschien maar $ 1.000 op je spaarrekening, maar je nettowaarde kan $ 300.000 zijn, daarom is het belangrijk om naar het grote geheel te kijken.

Ik bewaak maandelijks mijn vermogen met de Personal Capital app.

Volgens The Simple Dollar is de Personal Capital-app een van de beste tools voor persoonlijke financiën voor 2018. Koppel eenvoudig uw financiële rekeningen aan de app en deze houdt automatisch uw vermogenssaldo bij.

Met de app kan ik eenvoudig inloggen en al mijn financiële informatie snel en gemakkelijk op één plek zien; mijn cheques, spaargeld, hypotheken, aandelen, voertuigen en huurwoningen.

Ik ga je laten zien hoe je zelf je eigen vermogen kunt berekenen. Natuurlijk kunt u een app of vermogenscalculator gebruiken om snel uw vermogenssaldo te vinden.

Maar om uw financiën echt te begrijpen en het meeste uit de informatie te halen die u nodig heeft, moet u weten hoe u zelf uw vermogen kunt berekenen.

U kunt hier een GRATIS vermogensmeter downloaden en uw cijfers invullen terwijl we de stappen doorlopen om uw vermogenssaldo te berekenen.

Maak een lijst van de huidige saldi van al uw activa, dit omvat:

Om de huidige waarde van uw huis te vinden (de prijs waarvoor u het vandaag zou verkopen), gebruikt u Zillow of een vergelijkbare site om de huidige waarde te bepalen.

Als u onlangs uw huis heeft gekocht, kunt u de aankoopprijs vermelden als de huidige waarde.

Om de waarde van uw auto te bepalen, gaat u naar de Kelly Blue Books-website en voert u uw gegevens in. Maak je niet al te veel zorgen over het exacte bedrag in dollars, je wilt gewoon in de marge zijn.

Neemt u 401k op in het vermogen? Ja, vermeld de huidige waarde van uw 401k. Ook al is dit geld belastbaar wanneer u het opneemt, u vermeldt nog steeds de huidige waarde van uw 401k.

Nu u alle dollarbedragen van uw activa heeft, kunt u ze op het vermogensoverzicht onder activa vermelden.

Als u het niet hebt uitgeprint, vermeldt u gewoon al uw activa in een kolom aan één kant van uw papier. Als je alles op een rij hebt, tel je alles bij elkaar op en zet je het bedrag onder 'totaal vlottende activa'.

Nu moet u al uw schulden opsommen (het bedrag dat u verschuldigd bent), dit omvat:

Maak een lijst van elk van uw schulden onder de kolom met verplichtingen met het dollarbedrag dat u voor elk verschuldigd bent. Zorg ervoor dat u het totale bedrag vermeldt dat u verschuldigd bent en niet uw maandelijkse betaling.

Als u nog steeds $ 10.000 aan uw auto verschuldigd bent en uw maandelijkse betaling $ 600 is, schrijft u $ 10.000 voor uw auto. Tel alles bij elkaar op en vermeld het onder totale verplichtingen.

Trek nu gewoon uw totale schuld af van uw totale vermogen om uw nettowaarde te krijgen.

Voor dit voorbeeld gaan we ervan uit dat Mike en Amanda een getrouwd stel van in de veertig zijn.

Het volgende is een lijst met dingen die dit paar bezit, evenals de schulden die ze hebben.

Download een vermogensmeter zoals hierboven om uw vermogen bij te houden.

Verzekeringen zijn niet iets waar mensen graag aan denken, maar het is een noodzakelijk onderdeel van het opbouwen van rijkdom. Als er iets met u of uw echtgenoot gebeurt, moet u een plan hebben om het gederfde inkomen te dekken.

Loop niet het risico dat uw gezin alles verliest omdat u het niet van plan was. Er zijn veel opties als het gaat om verzekeringen, dus doe je huiswerk voordat je een abonnement kiest.

Als je hulp nodig hebt om aan de slag te gaan, overweeg dan een online brokerage-site zoals Policygenius. Levensverzekeringen kunnen uw gezin beschermen tegen financiële rampen.

Wanneer uw jonge en gezonde vermogensplanning waarschijnlijk het laatste is waar u aan denkt, maar het is een belangrijk onderdeel van uw financiële plan.

Het hebben van een testament zorgt ervoor dat uw gezin meer en sneller geld krijgt. Belastingen en onkosten kunnen ook worden verminderd door een boedelplan te hebben.

Uw plan moet een testament of trust, duurzame volmacht, aanduidingen van begunstigden, intentieverklaringen, volmacht voor gezondheidszorg en voogdijaanduidingen bevatten.

Hoe eerder u kunt beginnen met het plannen van uw pensioen, hoe beter. Wanneer u uw budget samenstelt, moet u pensioenplanning opnemen.

Het bedrag dat u moet beleggen, is afhankelijk van uw pensioendoelen en uw leeftijd. Bepaal of u in een 401k of Roth IRA investeert. De investeringskeuzes die u nu maakt, hebben invloed op de belastingen die u betaalt tijdens uw pensionering.

Geen enkele rijke heeft één enkele bron van inkomsten; de gemiddelde miljonair heeft 7 inkomstenstromen. Je fulltime baan is er misschien niet altijd en veranderingen in de economie kunnen van invloed zijn op je inkomsten en uitgaven.

Het leven kan soms onvoorspelbaar zijn; daar heb je geen controle over. In plaats van van salaris naar salaris te leven, spreidt u uw risico's om meerdere inkomstenbronnen te hebben.

Diversifieer uw inkomstenstromen door een bijbaan te hebben, dingen te kopen om te verkopen om geld te verdienen, of een tweede parttime baan te werken. Zorg ervoor dat u wordt betaald wat u waard bent, onderhandel altijd over uw salaris.

Er zijn onbegrensde mogelijkheden, dus probeer een passie, vaardigheid of hobby na te streven die jou bevredigt. Het kan een klein bedrijf zijn, een woning verhuren of online bijles geven.

Nu de helft van de Amerikanen zich zorgen maakt over hun huidige financiële welzijn, is dit het beste moment om uw toekomst veilig te stellen door uw budget aan te vullen.

Als je rijk wilt worden, moet je denken en handelen als een rijk persoon. Als je beter weet, doe je het beter. Veel rijke mensen waren niet altijd rijk; ze begonnen onderaan en werkten zich omhoog.

Ze kozen ervoor om voortdurend te leren en te groeien. Als ze voor uitdagingen komen te staan, vragen ze advies aan financiële experts. De meesten van hen delen graag het advies dat ze hun jongere zelf zouden geven om anderen te inspireren.

Zoek een geldmentor om nieuwe ideeën te leren en te verkennen. Uw netwerk is uw vermogen. Met wie je je omringt, is belangrijker dan je denkt.

Uw vermogen weerspiegelt dat van uw kring. Houd een kleine kring van gelijkgestemde individuen om uw inkomen te verhogen en uw denken te verruimen.

U kunt ook persoonlijke financiële tips krijgen van podcasts over persoonlijke financiën, YouTube-video's, financiële boeken en tijdschriften, online cursussen, workshops en persoonlijke discussies.

Financiële geletterdheid helpt je om je kennis in de praktijk te brengen. Hoe meer financiële wijsheid u verwerft, hoe meer u waarschijnlijk zult verdienen, sparen en beleggen.

Om dit jaar het meest lucratieve jaar tot nu toe te maken, moet je misschien een paar aanpassingen maken.

Zoals gezegd kun je niet van de ene op de andere dag rijk worden, maar als je offers brengt en consequent werkt om je financiële doelen te bereiken, zul je genieten van deze wilde rit die het leven heet.

Op een dag zul je misschien geconfronteerd worden met problemen van rijke mensen, zoals "Waar moet ik mijn Ferrari parkeren" of "Moet ik mijn eigen eiland kopen?" Problemen met rijke mensen, hè?

Laat me weten op welke persoonlijke financiële tips je je richt in de reacties hieronder!

Een persoonlijk weekbudget maken

13 beste persoonlijke financiële tips om u te helpen geld onder de knie te krijgen in 2021

26 van de beste persoonlijke budgetteringstips, van A tot Z

5 boekhoudtips waarmee u geld kunt besparen

29 Investeringscitaten die ervoor zorgen dat u anders over geld denkt

11 kleine geldbewegingen die een groot verschil zullen maken

6 dwaze weetjes over geldadviezen die u armer zullen maken