Heb je gehoord van Dave Ramsey's baby Steps?

Dave Ramsey is een wereldberoemde expert op het gebied van persoonlijke financiën die 7 stappen heeft gemaakt om mensen te helpen een routekaart te hebben om hun financiën op orde te krijgen.

Deze zelfde babystapjes hebben me echt geholpen om in slechts 18 maanden $ 52.000 aan consumentenschulden af te betalen.

In dit artikel ga ik elke stap in detail bespreken. Ik leg je uit hoe ze werken en waar je op moet letten.

In dit artikel

Dave Ramsey is een personal finance-expert die vooral bekend staat om zijn populaire radioshow genaamd The Ramsey Show.

Het wordt momenteel nationaal uitgezonden in de Verenigde Staten op meer dan 600 radiostations en heeft meer dan 16 miljoen luisteraars per week.

Hij zit ook achter de populaire budgetterings-app EveryDollar, die mensen helpt op schema te blijven wanneer ze zijn kleine stapjes volgen.

Ten slotte is hij een bestsellerauteur van de New York Times van meerdere boeken.

Dit zijn zijn populairste boeken:

Klaar om meer details van elke stap te leren? Laten we gaan!

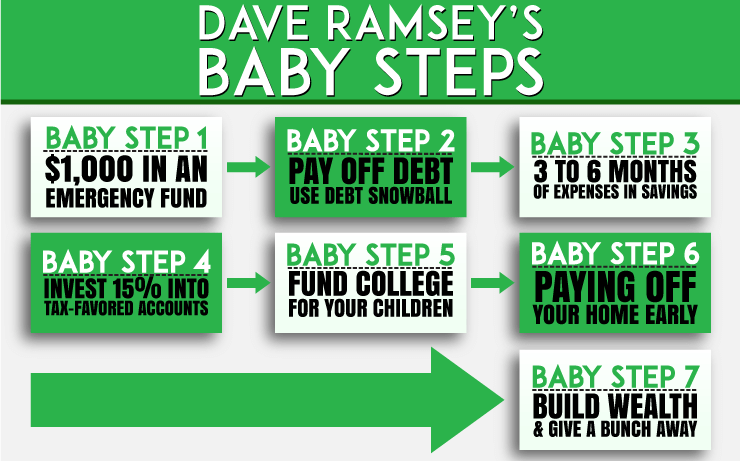

De afbraak van elke babystap

Ik wil je helpen om erachter te komen waar je staat in het proces. Dit is belangrijk. Laten we beginnen met een overzicht van wat elke babystap inhoudt. Kijk waar je bent en spring vanaf daar op de stap.

Dave noemt deze stap het 'baby-noodfonds'. Het lijkt misschien dwaas om te beginnen met een bedrag op de bank te storten.

Je zou dat geld tenslotte kunnen besteden aan het verminderen van schulden. Maar Dave heeft een goede logica achter deze eerste babystap:

“Onverwachte uitgaven overkomen iedereen. En om de een of andere reden hebben ze de neiging om meer te gebeuren als je net hebt toegezegd om uit de schulden te komen.

Om te voorkomen dat u in de verleiding komt om uw creditcards te gebruiken om deze onverwachte kosten op te vangen, bespaart u snel $ 1.000 en zet u dit opzij als buffer voor die noodsituaties.”

Dus wat gebeurt er als je schulden afbetaalt en je hebt een noodgeval? Gebruik een deel van het geld in uw startersnoodfonds.

Stop voorlopig met het extra betalen van uw schuld. Betaal uw noodgeval contant uit het fonds. Zet dan eventueel extra geld op een hoogrentende spaarrekening totdat het weer $1.000 bereikt.

Nadat het weer op $ 1.000 staat, kunt u de schuldensneeuwbal hervatten. Door op deze manier met noodsituaties om te gaan, kunt u ervoor zorgen dat uw creditcardsaldi blijven dalen. Ze gaan niet omhoog vanwege noodgevallen.

Bonus: Het startersnoodfonds dient als oefenterrein voor het contant betalen van calamiteiten. Het helpt je ook een gewoonte te ontwikkelen om geld te besparen.

Op een gegeven moment zult u uw noodfonds naar een hoger saldo laten groeien. Nadat je dat hebt gedaan, kun je beginnen om je geld voor je te laten werken. Hoe?

De schuldenlawine (schulden aflossen volgens de hoogste rente) zal op termijn geld besparen.

De schuldensneeuwbal is echter vaak een betere keuze voor schuldaflossing. Waarom? Omdat het mensen gemotiveerd houdt.

Schuldenvrij worden is voor velen een lange weg. De schuldensneeuwbal geeft je vanaf het begin snelle winsten. De quick wins kunnen je motiveren om op koers te blijven.

Wat is de schuldsneeuwbalmethode?

Zo werkt het:

Bekijk hier onze gratis sneeuwbalcalculator voor schulden.

Bonus: Als u die kleinere schulden sneller kunt markeren als "Volledig betaald", zal u motiveren. Het geeft je het vertrouwen dat je inderdaad de strijd tegen schulden kunt winnen.

Download hier het Debt Snowball-formulier .

Ramsey's volgende voorgestelde babystap is om uw noodfonds te vergroten. U spaart totdat het 3 tot 6 maanden aan huishoudelijke uitgaven bevat . Het lijkt misschien ontmoedigend om zoveel geld te besparen.

Ramsey heeft echter een methode om het snel te doen. Als je Baby Step 2 hebt voltooid, ben je vrij van consumentenschulden. De enige schuld die je nog hebt, zou een hypotheekschuld moeten zijn.

Vervolgens neemt u het geld dat u gebruikte om schulden af te betalen. Loop niet vast op uw nieuwe, kleinere betalingen.

Neem in plaats daarvan het geld en doe een "betaling" aan uzelf. Gebruik het geld dat u in de sneeuwbal van uw schulden stopte.

Doe er regelmatig een spaarrekening mee. Als u dit doet, kunt u uw noodfonds sneller opmaken.

Een noodfonds van 3 tot 6 maanden beschermt u en uw gezin. Je hebt een mooie buffer tegen grote financiële noodsituaties. Voor problemen zoals ontslagen en grote huisreparaties zijn geen creditcards vereist. In plaats daarvan betaalt u ze contant.

Bonus: Als u een gewoonte ontwikkelt om GROOT geld te besparen, wordt u een rockstar-spaarder. Het maakt het voor u gemakkelijker om te sparen voor grote dingen. We stoppen geld in een apart aftelfonds voor verwachte grote uitgaven.

Dan kunnen we contant betalen voor zaken als auto's en vakanties. Leren hoe we veel geld kunnen besparen, heeft ons daarbij geholpen.

Kijk nu naar jou! Je consumentenschuld is weg. Je hebt een noodfonds dat volledig is gefinancierd. Het bevat 3 tot 6 maanden aan onkosten.

Vervolgens stelt Ramsey voor om uw pensioeninvesteringen te maximaliseren.

Voor 2020 betekent dit bijdragen tot het wettelijk maximum dat door de Belastingdienst is toegestaan. Dat maximum is $ 19.500 per jaar voor 401 (k)'s en $ 6.000 per jaar voor IRA's.

Ramsey stelt voor om 15% van je inkomen te sparen .

Als je dat kunt doen zonder de IRS-limieten te overschrijden, ga ervoor. Houd er rekening mee dat 50-plussers meer geld kunnen toevoegen aan pensioenrekeningen.

Dit worden inhaalbijdragen genoemd. Als je ze kunt maken, doe het dan. Het maximaliseren van uw pensioenbeleggingen helpt ervoor te zorgen dat uw gouden jaren veilig zijn. Hoe meer u bespaart, hoe comfortabeler u zult zijn.

Er is één ding dat ik leuk vind aan het college-gedeelte van het Total Money Makeover-boek. Ramsey is duidelijk dat studeren geen garantie is voor carrièresucces voor je kinderen.

Hij gaat uitgebreid in op hoe belangrijk het is om de kosten versus de baten van de universiteit te berekenen. Doe dit voordat je je kind eropuit stuurt om $ 25.000 per jaar aan scholing te besteden.

Het is tijdens deze stap belangrijk om met uw partner te praten. Bepaal hoeveel geld u zich kunt veroorloven om opzij te zetten voor de opleiding van uw kinderen.

Het bedrag in dollars is aan jou. Zorg ervoor dat u ook de verschillende spaaropties voor universiteiten onderzoekt. Zorg ervoor dat wat u van plan bent bij te dragen aan de studie van uw kinderen betaalbaar is voor uw gezin.

Maak daarnaast uw plan duidelijk aan uw kinderen. Ze moeten weten wat ze van je kunnen verwachten als het gaat om hulp bij het financieren van een universiteit.

Overweeg als laatste tip universiteitsalternatieven. U kunt uiteindelijk veel geld besparen in het proces.

Hier zijn enkele ideeën:

Uw kind is misschien wel gelukkiger op een vakschool. Hij of zij is misschien beter geschikt voor een ruil.

Er is een tekort aan arbeiders in sectoren als:

En andere handel. Door de schaarste zijn vakscholen vaak goedkoop. En ze betalen hoge salarissen aan degenen die in handelsindustrieën werken.

Praat met uw kind over hun interesses. Ze geven misschien de voorkeur aan een vak boven een bureaubaan.

Uw kind kan mogelijk algemene lessen volgen op een brede school. Community colleges zijn goedkoper dan universiteiten.

Kijk of uw kind lessen kan volgen op een community college. Maar neem contact op met zijn/haar universiteit om er zeker van te zijn dat de studiepunten kunnen worden overgedragen.

Overal bieden stichtingen en bedrijven beurzen aan. Uw plaatselijke financiële steunpunt van de universiteit kan ook helpen. Beurzen kunnen een grote bijdrage leveren aan het betalen van collegekosten.

Met behulp van deze tips kunt u de studieschuld minimaliseren. Of je kunt het misschien helemaal vermijden.

Dus je hebt al je consumentenschuld afbetaald. Je hebt een volledig gefinancierd noodfonds. U draagt ten minste 15 procent van uw inkomen bij aan uw pensioen.

Daarnaast heb je een plan om bij te dragen aan de studie van je kinderen. Wat is het volgende? Het is tijd om de hypotheek sneller af te lossen.

Kunt u zich voorstellen dat u hypotheekvrij bent? Ben je niemand iets schuldig? Ze zeggen dat het gras anders aanvoelt onder je voeten als je je huis bezit. Nu is het tijd om erachter te komen.

Je hebt een solide budget gecreëerd, zodat je weet waar je geld naartoe gaat. Neem nu al uw extra geld. Dit omvat fondsen die naar uw schuldsneeuwbal gingen. En het bedrag dat u in uw noodfonds stopte.

Zet het allemaal in de richting van die hypothecaire lening. Laat het zo snel mogelijk volledig afbetalen. Zet ook extra geld in de richting van de hypothecaire lening.

Extra geld kan zijn:

En al het andere geld dat u normaal gesproken niet krijgt. Omdat het onverwacht geld is, mis je het niet. Geef het niet uit aan andere dingen. Gebruik het in plaats daarvan om van die hypotheek af te komen.

Hoe minder rente u aan de bank betaalt, hoe meer geld u heeft. Je kunt het aan goede doelen geven en het gebruiken om je dromen te vervullen.

Het is jouw taak om erachter te komen wat die dromen zijn. Wat leidt tot Baby Step #7.

Dit is de beste stap! Althans naar mijn bescheiden mening. Je bent aan niemand geld schuldig. En je hebt een mooie voorraad spaargeld.

Wat betekent dat? Het is tijd om serieuze rijkdom op te bouwen.

Die welvaartsopbouw kan verschillende vormen aannemen. U kunt beleggen in beleggingsfondsen. Of u kunt beleggen in onroerend goed. Als je wilt, kun je het geld wegsluizen naar een bank met hoge rente.

Het doel is om zoveel mogelijk geld te besteden aan wat uw financiële doelen ook zijn. Dat kan betekenen dat je de wereld rond moet reizen. Of het kan betekenen dat u uw droomhuis moet bouwen. Misschien wil je leven als een filantroop.

Je bent volledig schuldenvrij. Nu werk je eraan om een serieuze hoeveelheid rijkdom te hebben vergaard. De wereld is jouw oester en je dromen zijn onbeperkt. Hoe klinkt dat? Goed?

Uit eigen ervaring kan ik JA zeggen, de babystapjes werken echt. Het heeft ons niet alleen geholpen om schuldenvrij te worden, ik heb ook andere vrienden en familie zien schuldenvrij worden.

Het vergt wel wat inspanning van jouw kant om de resultaten te krijgen, maar als je de stappen volgt, zullen de resultaten volgen.

Begin vandaag nog met de babystapjes in je leven. Werk aan het bereiken van al je levensdoelen.

Gasbesparende tips die echt werken

Beleggingsfondsen en hoe ze werken

Index-ETF's:hoe werken ze?

Werken is een voorrecht:hoe geniet je ervan?

De Dave Ramsey 7 Baby Steps:voors en tegens van zijn methode

Dave Rant! Je zit niet in het Dave Ramsey Plan als . . .

Top 10 Schuldenvrije Schreeuwen op The Dave Ramsey Show