Nu de federale studieleningen in de Verenigde Staten momenteel meer dan $ 1,5 biljoen bedragen, is er een enorme markt van leners die advies nodig hebben over het beheren van hun (potentieel zeer omvangrijke) schuld... vooral omdat degenen met de grootste studieleningen vaak ook de hoogste postdoctorale inkomsten (bijv. dokters, advocaten, enz.), waardoor beslissingen over de terugbetaling van studieleningen een zeer hoog risico vormen. En vanwege de complexiteit van studieleningen zijn veel van deze leners op zoek naar professionals met de juiste expertise om te voorkomen dat ze op het verkeerde pad belanden. Hoewel er veel bewegende delen zijn die inherent zijn aan de talloze federale programma's voor studieleningen die van invloed zijn op leners, weten leners zelf vaak niet hoe verschillende levensveranderingen (bijv. hun plannen voor studieleningen zullen hun financiële toekomst beïnvloeden.

In deze gastpost bespreekt Ryan Frailich – oprichter van Deliberate Finances in New Orleans, Louisiana – hoe financiële adviseurs waarde kunnen bieden aan hun klanten met aanzienlijke studieleningen door de juiste expertise te verwerven, een systematisch planningsproces voor studieleningen te ontwerpen en een bedrijfsmodel dat de planning van studieleningen in hun menu van aangeboden diensten opneemt. De realiteit is immers dat een grondig studieleningplan een lener mogelijk kan helpen om tienduizenden of zelfs honderdduizenden dollars te besparen, waardoor er voldoende ruimte overblijft voor adviseurs om een substantiële vergoeding te verdienen voor de waarde die ze bieden (wat nog steeds een kostenpost is die is een klein deel van de potentiële schuldbesparingen). Om nog maar te zwijgen over de voordelen van het helpen van klanten om de verschillende opties te begrijpen die voor hen beschikbaar zijn, hoe hun keuzes van invloed kunnen zijn op hun terugbetalingsplan voor studieleningen en hoe hun carrière- en levensbeslissingen hun totale studieleningschuld kunnen beïnvloeden.

Om hun klanten het meest effectieve advies over studieleningen te bieden, moeten adviseurs de juiste diepgaande kennis verwerven op de verschillende programma's voor studieleningen en hun regels. Hoewel zelfstudie een optie is voor financiële adviseurs om de vakinhoudelijke expertise te verkrijgen die nodig is om diepgaande planningsdiensten voor studieleningen te bieden, willen anderen misschien de Certified Student Loan Professional (CSLP®) volgen. ) programma. De CSLP is de eerste aanduiding voor het plannen van studieleningen die is ontworpen om adviseurs te begeleiden bij het proces om klanten te helpen bij het navigeren door hun studieleningen en behandelt essentiële planningsonderwerpen, waaronder soorten studieleningen, vergeving van openbare dienstleningen, analyse van verschillende programma's voor studieleningen en hoe studenten lening planning heeft betrekking op bredere financiële planning onderwerpen. Zodra adviseurs de vereiste kernkennis hebben verworven, kunnen ze werken aan het ontwerpen van een herhaalbaar proces om klanten te screenen en te ontmoeten, klantgegevens te verzamelen en te analyseren en een diepgaand studieleningplan te ontwikkelen.

Afhankelijk van de structuur van hun bedrijf kunnen adviseurs ervoor kiezen om de planning van studieleningen op te nemen in het eigen servicemodel van hun bedrijf, de planning van studieleningen te ontwikkelen als onderdeel van de doorlopende uitgebreide financiële planning, of op zichzelf staande plannen voor studieleningen aan te bieden als kortetermijnplanningsprojecten. Dit is vaak erg aantrekkelijk voor jonge professionals met een hoog inkomen en hoge schulden, wat van waarde kan zijn voor beginnende bedrijven die werken aan het opbouwen van een millennial klantenbestand.

Er zijn ook verschillende vergoedingsmodellen beschikbaar voor adviseurs, elk met duidelijke voor- en nadelen. Enkele veelgebruikte vergoedingsmodellen die door planners van studieleningen worden gebruikt, zijn vaste vergoedingen voor eenmalige projecten, vergoedingen op basis van het bedrag aan studieleningen (een 'schuld onder beheer'-benadering vergelijkbaar met de populaire Assets Under Management-benadering in de branche voor meer welvarende klanten) , uurtarieven en vergoedingen als extra kosten die zijn opgenomen als onderdeel van een uitgebreid financieel plan. Dienovereenkomstig zullen sommige adviesbureaus een planning voor studieleningen opstellen om worden een winstgevende servicelijn op zich, terwijl anderen zich erop kunnen concentreren om jongere klanten nu winstgevend te bedienen, terwijl ze ook zaden planten voor latere stevige groei (zoals sommige klanten die in eerste instantie op zoek zijn naar eenmalige projectgebaseerde plannen, kunnen terugkomen als lange tijd). termijn uitgebreide planningsklanten, en/of AUM-klanten worden als hun studieleningen worden terugbetaald en ze activaaccumulators worden, vooral in het geval van klanten met hoge schulden en hoge inkomens).

Uiteindelijk is het belangrijkste punt dat de planning van studieleningen financiële adviseurs een breed scala aan zakelijke kansen biedt, zowel voor kortere als langere termijnen. Voor veel bedrijven kan het aanbieden van advies over studieleningen een belangrijke onderscheidende factor zijn om nieuwe generatie klanten met hogere inkomens en opwaarts mobiele klanten aan te trekken (dwz bedrijven met hoge inkomsten maar momenteel met hoge schuldenlasten, waar de impact van advies over studieleningen aanzienlijk is en dus is het langetermijnpotentieel van de klant). Bovendien kan het opbouwen van expertise in het onderwerp klantenverwijzingen opleveren (door bekend te worden in een niche van de planning van studieleningen) en mogelijkheden om samen te werken met andere financiële adviseurs die expertise nodig hebben op het gebied van studieleningplanning - dit alles kan mogelijk waardevolle, langdurige -duurzame relaties!

Ryan Frailich is de CFP, oprichter van Deliberate Finances, een praktijk voor financiële planning tegen betaling die is gespecialiseerd in het werken met stellen van in de dertig, docenten en non-profitorganisaties. Voordat Ryan planner werd, was hij zelf leraar en werkte hij vervolgens aan de groei van een charterschoolorganisatie als directeur van Talent &Human Resources. Gezien hun leeftijd en beroepen zijn studieleningen een prioriteit voor de meerderheid van zijn klanten, dus hij heeft vele uren besteed aan het vinden van de juiste manieren om klanten informatie te verstrekken over hun studieleningen. Je kunt hem vinden op Twitter, hem een e-mail sturen op [email protected] of op elk festival in New Orleans met heerlijk eten en drinken.

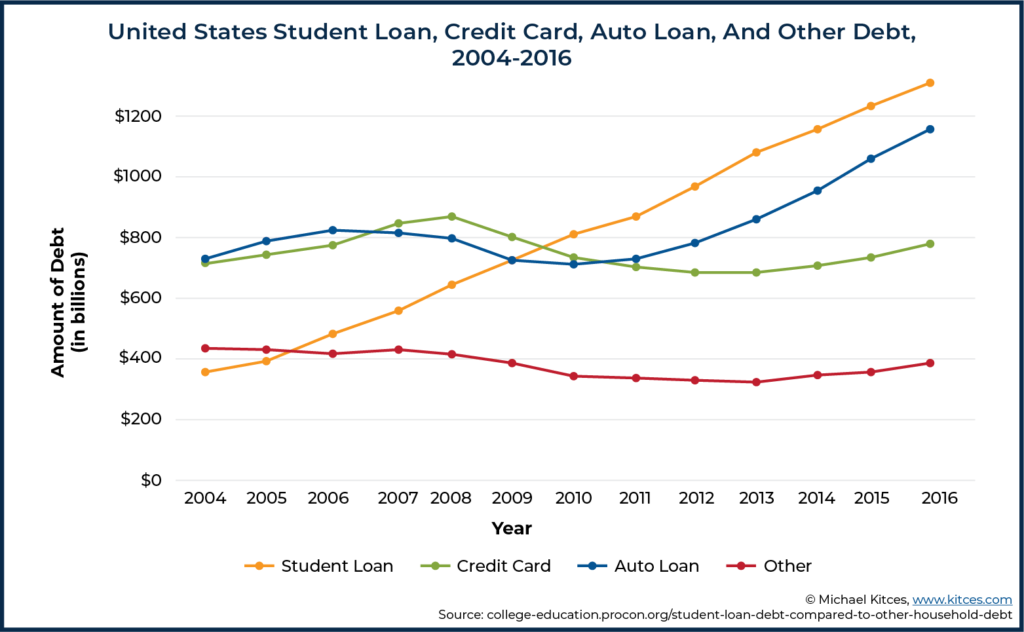

De schuld van federale studentenleningen in de Verenigde Staten bedraagt meer dan $ 1,5 biljoen, met nog eens $ 120 miljard aan studieleningen in het bezit van particuliere geldschieters. Er is meer studieschuld dan welke andere vorm van schuld dan ook, afgezien van hypotheken, en de kloof is de afgelopen tien jaar groter geworden. Met meer dan 40 miljoen Amerikanen die schulden hebben voor studieleningen, zijn er veel mensen die goed advies nodig hebben om hen te helpen hun schulden te beheren.

Voor financiële adviseurs zijn studieleningen een onderwerp dat vaak ter sprake zal blijven komen voor jongere klanten (die de neiging hebben om leners zijn om door de universiteit te komen), wat een winstgevende stroom van advieskosten kan creëren om hen te helpen beheren die schuld terwijl ze de zaden plant voor toekomstige stevige groei. Maar om deze expertise effectief te ontwikkelen, moeten adviseurs de tijd besteden aan het leren over studieleningen, het uitbouwen van hun workflows en systemen en deze vervolgens opschalen om het proces voortdurend efficiënter te maken voor een specifiek soort schuldadvies, in tegenstelling tot de traditionele op activa gebaseerde adviesmodel.

Voor financiële adviseurs zijn studieleningen een onderwerp dat vaak ter sprake zal blijven komen voor jongere klanten (die de neiging hebben om leners zijn om door de universiteit te komen), wat een winstgevende stroom van advieskosten kan creëren om hen te helpen beheren die schuld terwijl ze de zaden plant voor toekomstige stevige groei. Maar om deze expertise effectief te ontwikkelen, moeten adviseurs de tijd besteden aan het leren over studieleningen, het uitbouwen van hun workflows en systemen en deze vervolgens opschalen om het proces voortdurend efficiënter te maken voor een specifiek soort schuldadvies, in tegenstelling tot de traditionele op activa gebaseerde adviesmodel.

Gezien de omvang en reikwijdte van de schuld van studieleningen, zijn er miljoenen mensen die potentiële klanten zijn voor het plannen van studieleningen voor financiële adviseurs. Hoewel niet alle leners in staat zijn of de wens hebben om te betalen voor hulp bij studieleningen, hebben veel leners met de hoogste studieleningen ook hoge inkomens en aanzienlijke middelen om financieel advies te betalen.

Uit een onderzoek van het Urban Institute bleek zelfs dat 34% van de uitstaande studieleningen in handen is van degenen in het hoogste inkomenskwartiel. Bovendien is 48% van de leningschuld bestemd voor onderwijs op universitair niveau, dat vaak gekoppeld is aan diploma's (zoals MD's, JD's en MBA's) die sterk gecorreleerd zijn met hoge inkomensniveaus. Hoewel de specifieke financiële situatie van elk individu verschilt, zijn veel van deze kredietnemers wanhopig op zoek naar financieel advies, niet alleen over hun studieleningen, maar ook over hoe hun leningen een rol spelen in andere aspecten van hun financiën (bijv. een huis, trouwen, een gezin stichten, een bedrijf starten en andere financiële planningskwesties).

Bijvoorbeeld, na de lancering in oktober 2016, heeft Student Loan Planner nu meer dan 4.400 plannen voor studieleningen opgeleverd en adviseert over meer dan $ 1,1 miljard aan studieleningen. Hoewel hun diensten zich uitsluitend richten op studieleningen en geen uitgebreidere financiële planning omvatten, is er duidelijk een grote vraag naar advies over studieleningen terwijl slechts één bedrijf in de afgelopen vier jaar nieuwe klanten heeft bereikt!

In mijn bedrijf, Deliberate Finances, heb ik geadviseerd over meer dan $ 5,4 miljoen aan studieleningen in 51 verschillende huishoudens (waarvan sommige twee leden hadden die beide aanzienlijke studieschuld had). Bijna al deze klanten zijn gekomen sinds ik me begin 2018 op dit gebied begon te concentreren. Als solo-adviseur zonder ondersteunend personeel, probeer ik opzettelijk een kleine levensstijlpraktijk op te bouwen en heb ik met succes mijn klantenbestand beheerd door mijn kennis van studenten te verdiepen. leningen en het creëren van een systematisch planningssysteem voor studieleningen. Simpel gezegd, of je nu een groter bedrijf bent met veel medewerkers (zoals Student Loan Planner is) of een eenmanszaak, advies over studieleningen kan een winstgevende onderneming zijn.

Leners met studieleningen zijn bereid te betalen voor advies, omdat schulden voor studieleningen totaal anders zijn dan het adviseren over andere vormen van schulden. Gezien de complexiteit van federale studieleningen en in het bijzonder de verschillende regels voor inkomensgestuurde terugbetalingsplannen, is het bijna nooit zo eenvoudig als "uitgaven verminderen en uw schuld naar $ 0 brengen". In sommige gevallen kan het zinvol zijn om te proberen zo min mogelijk te betalen om de vergeving van studieleningen te maximaliseren, maar dat is niet intuïtief voor leners (en ook voor veel planners!).

In een ideale wereld zouden vragen over studieleningen allemaal gratis worden beantwoord door de leningbeheerders die verantwoordelijk zijn voor het beheer van federale studieleningen. In de praktijk zijn leningservicers notoir moeilijk om mee samen te werken. Er zijn verschillende rechtszaken geweest, zowel op staatsniveau als op federaal niveau, waarbij beheerders werden beschuldigd van het verkeerd toepassen van betalingen, leners tot dure terugbetalingsplannen dwingen of onvoldoende gegevens bijhielden met betrekking tot betalingsgeschiedenis en vergevingsprogramma's.

Heather Jarvis, pleitbezorger van studieleningen en mede-oprichter van de CSLP® aanduiding, vatte het probleem als volgt samen:

Om ervoor te zorgen dat financiële adviseurs de planning van studieleningen in hun bedrijf kunnen inbouwen, moet iemand bij het bedrijf het systeem voor studieleningen van binnen en van buiten begrijpen. Hoewel dit kan worden gedaan via zelfstudie en door de website van het Amerikaanse ministerie van Onderwijs (USED) te lezen, raad ik adviseurs ten zeerste aan een holistische opleiding te volgen in studieleningen. Want zonder gedegen kennis van studieleningen is het mogelijk om advies te geven dat ongewild kost leners duizenden vergeleken met de andere opties die mogelijk voor hen beschikbaar zijn.

De aanduiding Certified Student Loan Professional (CSLP) is het eerste door FINRA erkende trainingsprogramma dat specifiek ingaat op problemen met de planning van studieleningen. Het werd opgericht door Heather Jarvis, hierboven vermeld, en Jantz Hoffman, een adviseur die al meer dan tien jaar leners adviseert over studieleningen. Het programma wordt aangeboden in samenwerking met Humboldt State University, onderdeel van het California State University-systeem. Het programma is goedgekeurd voor CE-credits voor zowel CFP's als CPA's en vereist in feite dat degenen die zich ervoor inschrijven al een aanduiding hebben zoals de CFP, CPA, ChFC, CFA of EA, en 2+ jaar ervaring met het werken met klanten.

Het CSLP-programma bestaat uit een online studiecurriculum in eigen tempo, met modules die alle aspecten van het beheer en de terugbetaling van studieleningen behandelen. Elke module is gericht op een specifiek onderwerp voor de planning van studieleningen, zoals "Consolidatie en herfinanciering van studentenleningen", "Vergeving van overheidsleningen" en "Standaarden van studentenleningen". Elk van de modules eindigt met een korte quiz over het onderwerp.

Na het voltooien van de studiemodules moeten adviseurs slagen voor 6 case study-modules die beginnen met zeer eenvoudige gevallen die overgaan in uiterst complexe gevallen waarbij beide leden van een huishouden honderdduizenden aan studieleningen verschuldigd zijn. De casestudy's omvatten het berekenen van de vereiste terugbetalingsbedragen, rentesubsidies en de impact van andere financiële beslissingen op de uiteindelijk vereiste betaling van studieleningen. Na het voltooien van alle modules en casestudy's, moeten adviseurs 70% of hoger scoren op een test die in 2 uur of minder moet worden voltooid. Ook moeten adviseurs jaarlijks een kort examen afleggen om het predicaat te behouden. Op het moment van schrijven zijn er 103 mensen die de aanduiding hebben verdiend en ongeveer 100 anderen die dit momenteel gaan doen.

Ik beschouw de CSLP-aanduiding als de meest robuuste en efficiënte manier om meer te weten te komen over studieleningen en om mogelijke fouten bij het adviseren over studieleningen te voorkomen. Door een georganiseerd proces te onderwijzen dat van de basis naar het zeer complexe bouwt, bereidt het CSLP-curriculum adviseurs voor om nauwkeurig advies te geven. Hoewel het mogelijk is om op dit gebied zelfstudie te doen, moedig ik iedereen aan die het plannen van studieleningen tot een kernonderdeel van hun bedrijf wil maken om de training te volgen. Het belicht opzettelijk unieke situaties zoals huishoudens met dubbele schulden, wat een uitdaging kan zijn om voor te plannen.

Ik begon mijn opleiding voor studieleningen aanvankelijk door een persoonlijke workshop van 8 uur te volgen bij Heather Jarvis en Adam Minsky. Hoewel hun workshop een geweldig begin was, ontdekte ik dat het ontoereikend was toen ik besloot om hier een focus van mijn bedrijf van te maken. Ik ontdekte echter dat het CSLP-curriculum de basis bood die ik nodig had om met vertrouwen klanten te adviseren over hun studieleningen.

Adviseurs die de verschillende regels voor studieleningen begrijpen en begrijpen hoe de beslissingen van een lener interageren met de belasting-, investerings- en cashflowaspecten van hun leven, bevinden zich in een unieke positie om leners veel veelvouden meer te besparen dan de adviseur misschien aan advieskosten in rekening brengt.

Ik heb een klant met een studieschuld van zes cijfers en een inkomen van ongeveer $ 60.000 - $ 70.000 per jaar. Op basis van haar relatief lage inkomen in vergelijking met haar schuldsaldo, voorspelde ik dat het haar minder zou kosten om op het herziene Pay as You Earn-plan (REPAYE) te blijven dan om haar schuld volledig af te betalen. Dit plan beperkt haar betaling tot 10% van haar discretionaire inkomen per jaar en roept op tot kwijtschelding van eventuele resterende saldi na 25 jaar betalingen. Zelfs inclusief de verwachte inkomstenbelasting die verschuldigd is over het bedrag van de kwijtgescholden schuld (volgens de huidige wetgeving), zal ze in totaal minder betalen dan ze zou hebben gedaan op het standaardbetalingsplan.

Door dit plan te volgen, ging ze van het betalen van ongeveer $ 750 / maand aan studieleningen naar $ 280 / maand en zette ze nog eens $ 300 op een investeringsrekening om zich voor te bereiden op de mogelijke belasting die bij vergeving verschuldigd was. Dus we hebben niet alleen haar totale studieschuld verminderd, maar we hebben haar ook een deel van haar geld laten sparen op een beleggingsrekening in plaats van het allemaal te gebruiken om haar schuld af te betalen.

In dit geval was de planning van studieleningen opgenomen als onderdeel van de uitgebreide planningsdiensten van de klant, en door deze betalingen voor studieleningen te herstructureren, werd de jaarlijkse provisie van de klant meer dan goedgemaakt!

En het scenario van deze klant is niet uniek. Ik zie regelmatig leners wiens totale terugbetalingsverplichtingen onder verschillende terugbetalingsopties aanzienlijk variëren, soms met honderdduizenden dollars. Welke weg een lener neemt, heeft enorme financiële implicaties.

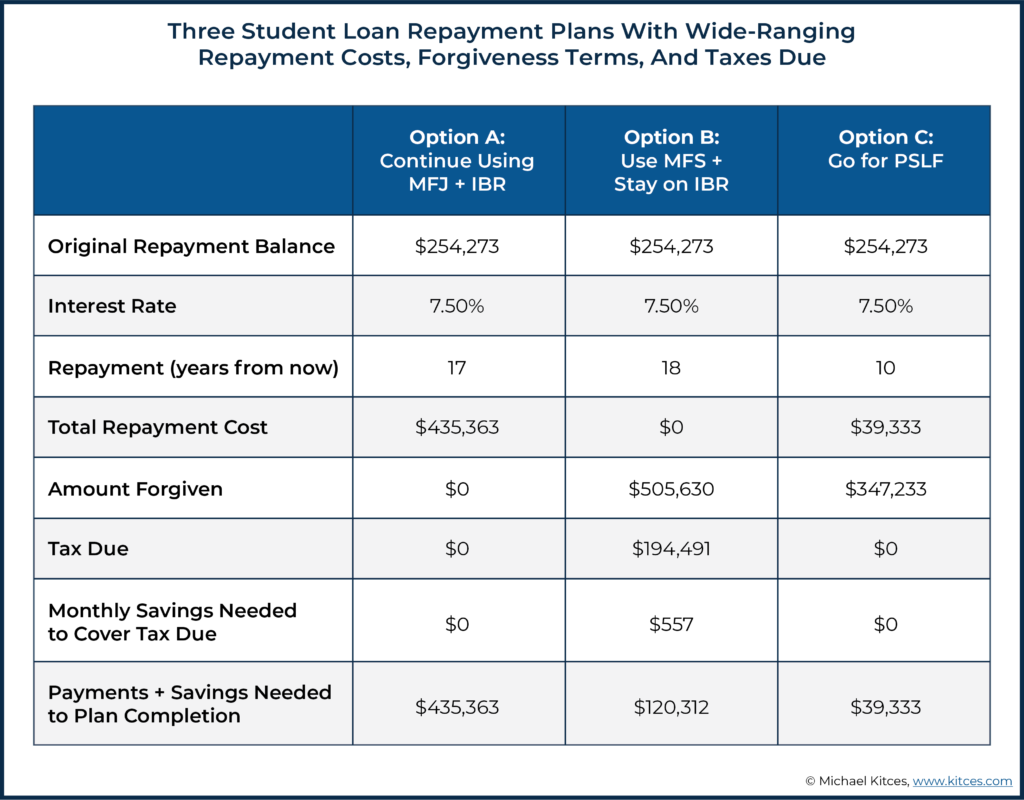

In 2019 werkte ik bijvoorbeeld aan een planningsproject voor studieleningen voor een advocaat met meer dan $ 254.000 aan studieleningen. Ze is getrouwd, maar haar inkomen is zo laag dat haar vereiste studielening op basis van haar inkomen alleen $ 0 zou zijn als ze haar belastingen zou indienen als Married Filing Separately (MFS) en zou kiezen voor een Income-Based Repayment (IBR) plan. Aangezien haar inkomen een klein deel van het inkomen van haar echtgenoot is, heeft het gebruik van de MFS-belastingaangifte haar aangepast bruto-inkomen (AGI) drastisch verlaagd, wat op zijn beurt haar betalingsverplichting verminderde tot $ 0.

Haar financiële plan resulteerde uiteindelijk in de drie onderstaande opties:

De verschillende uitkomsten met betrekking tot terugbetalingskosten, mogelijke kwijtscheldingsbedragen en verschuldigde belastingen zijn enorm, vooral in verhouding tot de vergoeding van $ 750 die ik in rekening heb gebracht om haar te helpen een plan te formuleren!

Weten over de schijnbaar kleine verschillen tussen verschillende opties, zoals welke terugbetalingsplannen leners toestaan om de MFS-belastingaangiftestatus te gebruiken en welke niet, zijn dingen die leners gemakkelijk over het hoofd zien, maar dat kan een enorme algehele impact hebben op het financiële plan van een klant!

Naast het plannen van het saldo van de studieschuld zelf, moeten leners vaak belangrijke levenskeuzes maken, zoals het al dan niet aannemen van een baan of trouwen, rekening houdend met de invloed van hun studieleningen op hun situatie. Een deel van een goed studieleningplan leidt leners door deze 'wat-als'-vragen, zodat ze kunnen nadenken over wat ze in de toekomst verwachten en welke impact hun keuzes kunnen hebben.

In het vorige voorbeeld had de lener nooit eerder een baan in de openbare dienst overwogen, maar begon erover na te denken nadat hij de besparingen had gezien die een plan voor vergeving van openbare leningen (PSLF) zou opleveren, zelfs in vergelijking met het IBR-plan waarvoor ze niet hoefde te betalen. helemaal niets betalen.

Net als bij elk ander gespecialiseerd planningsgebied, moeten adviseurs eerst de leerstof leren kennen, een proces opzetten om het advies te geven en vervolgens hun adviesproces opschalen om hun merk als expert op het gebied op te bouwen.

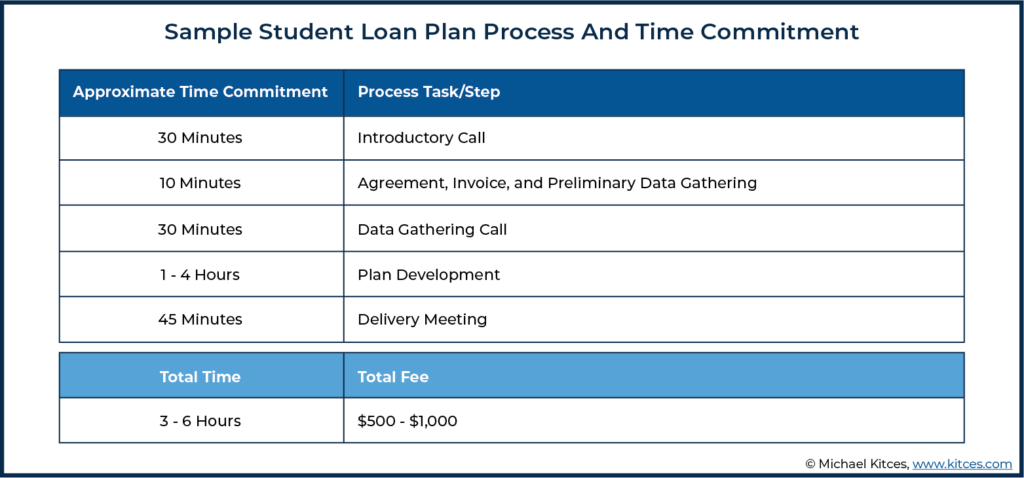

Om te laten zien hoe een studieleningproject kan verlopen, zullen we mijn systeem doornemen voor eenmalige plannen gericht op studieleningen. Ik volg een soortgelijk proces voor de planning van studieleningen binnen een doorlopende uitgebreide planning, hoewel het vaak in kleinere stukken over meerdere maanden gebeurt terwijl ik klanten door het eerste planningsproces begeleid, in plaats van als een gerichte, op zichzelf staande module.

Hoewel ik er de voorkeur aan geef om studieleningen te plannen als onderdeel van een groter, alomvattend plan, zijn sommige klanten niet klaar voor die financiële verplichting en willen ze alleen advies over hun leningen. Er zijn veel planners die geen op zichzelf staande studieleningplannen zullen doen, maar ik heb ervoor gekozen om dat als optie aan te bieden, omdat het diegenen helpt die anders misschien geen financieel advies kunnen betalen om hulp te krijgen bij wat vaak hun meest dringende financiële probleem is .

Als een prospect contact met mij opneemt, vraag ik ze om een gratis kennismakingsgesprek te boeken. Mijn marketing is grotendeels mond-tot-mondreclame, omdat ik geen enorme aanwezigheid op het web heb. Gezien de kleine aard van wat ik bouw, vertrouw ik op leads die komen via huidige of voormalige klanten, andere planners, XYPN, NAPFA en CSLP Advisor-zoekhulpmiddelen, en af en toe degenen die via een online zoekopdracht op mijn website terechtkomen. Nadat ze een gesprek hebben ingepland, heb ik een geautomatiseerde e-mail met meer informatie over mijn bedrijf en een korte enquête. Het kennismakingsgesprek helpt me meer over hen te begrijpen en wat hen drijft om advies over financiële planning in te winnen.

Tijdens het gesprek laat ik klanten meestal het grootste deel van de tijd praten, aangezien ik slechts een paar vragen op hoog niveau stel. We bepalen of uitgebreide planning is wat de prospect zoekt, of dat ze alleen hulp nodig hebben met hun studieleningen (d.w.z. zal dit een uitgebreide planningsopdracht zijn, of 'slechts' een planningsproject voor studieleningen).

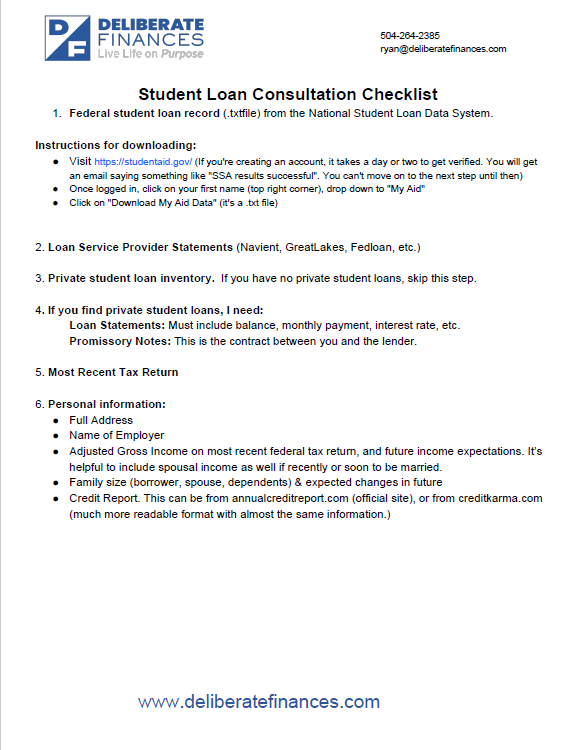

Voor degenen die besluiten om verder te gaan met een plan voor alleen studentenlening, breng ik vooraf 50% van de projectvergoeding in rekening om ervoor te zorgen dat ze volledig betrokken zijn bij het project en klaar zijn om door te gaan. Ik heb gemerkt dat sommige klanten last hebben van een gebrek aan traagheid bij het onder ogen zien van de realiteit van hun studieleningsituatie, dus de aanbetaling van 50% fungeert als een hulpmiddel voor het planningsproces. Vervolgens laat ik de klant een project kickoff call van 30 minuten boeken. Ik vraag hen om hun basisinformatie minstens 3 dagen voor ons gesprek door te sturen via deze checklist voor het verzamelen van gegevens:

Klik om download een kopie van de Checklist Studiefinanciering

Het eerste dat ik van nieuwe klanten nodig heb, is een kopie van hun Federale studieleningrecord, gedownload als een tekstbestand van het National Student Loan Data System, dat leners kunnen ophalen via de Federal Student Aid-website van het Amerikaanse ministerie van Onderwijs. Dit zijn de instructies die ik aan mijn klanten geef om uit te leggen hoe ze hun bestand kunnen downloaden:

Zodra de klant dit tekstbestand heeft verstrekt, upload ik het naar LoanBuddy, een tool die ik gebruik voor sommige (maar niet alle) aspecten van de planning van studieleningen. Er zijn een aantal verschillende tools beschikbaar voor analyses van studieleningen; sommige adviseurs gebruiken de CSLA-softwaretool voor studieleningen, de VIN Foundation Student Loan Repayment Simulator-tool of een macro in een Excel-spreadsheet die het .txt-bestand in een leesbaar formaat organiseert. Zonder een van deze tools is dit .txt-bestand in wezen waardeloos, omdat de gegevens volledig ongeorganiseerd zijn in het bestand zelf. Toch bevat het bestand van het Landelijk Gegevenssysteem Studieleningen veel meer informatie dan een verklaring van kredietbeheerders, en het verkrijgen (en ontcijferen) ervan is dus essentieel voor dit proces. Zodra het bestand zich in LoanBuddy bevindt, kan ik hun leningsaldo, # leningen, de huidige vereiste betaling, welk terugbetalingsplan ze nu hebben en hun leninggeschiedenis zien. Dit helpt me te begrijpen waar ze beginnen, waardoor ik mijn vragen kan richten op het 30 minuten durende kickoff-gesprek.

Tijdens de startoproep van 30 minuten voor het project probeer ik alles te verduidelijken waar ik vragen over heb nadat ik hun leninginformatie en initiële gegevens heb doorgenomen, waaronder:

Zodra ik glashelder weet wat de nieuwe klant hoopt te bereiken, ga ik aan de slag met het plan. Ik gebruik de LoanBuddy-tool voor wat planning, hoewel ik soms een deel van het werk in Google Spreadsheets doe. De tools die ik gebruik zijn afhankelijk van de complexiteit van de situatie van de klant; als de omstandigheden van de klant niet te complex zijn, kan LoanBuddy alleen voldoende zijn om de verschillende opties die voor de klant beschikbaar zijn te vergelijken.

For example, for a single client who just wants to know, “Should I stay on my current plan or privately refinance?” the analyses can all be done easily in LoanBuddy using the software’s projection tools. But for clients who want to compare several “What if I do X?” scenarios, such as switching careers, moving from private sector to public sector work (or vice versa), I find that using Google Sheets is more flexible and lets me do side-by-side comparisons more easily.

I also use Excel as a bit of a check on some of the calculations within LoanBuddy. While I think LoanBuddy is the best available tool on the market for student loans, I (and other advisors) have found some calculation errors over the years, so it’s helpful to double-check manually what the system is providing.

As I work, I gather any questions that arise and email them to the client. Once I get their answers, I complete the plan document, which is typically a 2-3 page summary of their options. I then send the client a copy of their plan via Google Docs 24-48 hours before the 45-minute plan delivery meeting and ask them to insert comments on anything they want to make sure we spend time clarifying during the meeting. Once we meet, we typically talk through the plan and any questions they may have. After the meeting, I invoice them for the second payment.

The technology resources available for student loan planning are also changing quickly, so tools and features may be available now that weren’t available just a short time before. For example, when I wrote this piece about student loan planning software solutions back in 2018, the VIN Foundation Student Debt Center required manual entry of loan data, but now you can directly upload the txt file that can be downloaded from the Federal Student Loan website.

I use RightCapital as my planning software; however, their student loan tool on its own is inadequate to give accurate student loan advice. Because it uses data feeds from loan servicers and not the NSLDS txt file, it often includes out-of-date or plainly incorrect data. This data is also incomplete. For example, it doesn’t in any way feed the number of months a borrower has already been on a given plan, so the system wouldn’t know how many credited months for PSLF a client may have and just assumes everyone starts from 0 months.

The same issues arise with those planning for longer-term forgiveness using one of the Income-Driven Repayment (IDR) plans. For instance, RightCapital has no way of knowing where along the repayment pathway someone is, so all calculations will be wrong for any borrower who isn’t just graduating from school. There’s also no record of payment history, so it’s hard to get a feel for what steps the borrower has already taken that got them to their present situation. If a borrower is just graduating and has no student loan history yet beyond having taken out the loans, the RightCapital system could work decently well. However, I’ve never had a client come to me in that situation.

I hope someday, in the future, I’ll be able to use student loan tools in an integrated manner for my clients who are comprehensive planning clients, where I already have much of their data (ages, family info, income projection, savings rates, etc.) in RightCapital. But as of this writing, none of the major financial planning software products have a thorough student loan module. I complete the student loan work outside of RightCapital using other tools such as LoanBuddy, which is able to show history from the NSLDS file and then adjust the RightCapital reports as needed once decisions are made about the strategy we are using for the student loans.

It’s likely that the first few student loan plans you do will take many hours, but that’s an investment in learning how to do this work. Earlier in my career, when I was just beginning to tackle complicated student loan plans, the initial process would take me 4-8 hours of planning work. Now, though, most plans only take me 1-3 hours. As with most niches or specializations, once you’ve seen half a dozen examples of similar situations, finding answers to the initial “What are the options?” query becomes easy to spot.

You learn trends, such as knowing someone whose debt is greater than their annual income level is usually better off staying on an IDR plan than refinancing to a private lender. Or that if the lower-earning spouse has student loan debt, you’ll at least be considering filing taxes separately to drive down that Income-Based Repayment (IBR) or Pay As You Earn (PAYE) required monthly payment.

Click to download a copy of the Student Loan and PSLF Analysis

Once you identify the viable options available to the client, the next step is to run the calculations and place the information into a similar template to previous plans that you’ve developed, customizing for any unique pieces, and finalizing the plan. Here is an example of a student loan and repayment plan analysis I prepared. I typically deliver a 2-3 page summary of options with both the numbers and some narrative descriptions of other non-monetary factors to consider.

Once you have your process down, you can also develop a marketing strategy based on your specialized knowledge. Advisors can cite the total amount of debt they have advised on (“debt under management” instead of assets under management!?), the average debt per project, etc. For instance, Student Loan Planner highlights its client impact on their website this way:

Furthermore, your strategy can help borrowers trust that you’ll know how to analyze their unique situation. For me, when a prospect learns that I regularly speak to borrowers with six-figure debt, it often helps put them at ease.

More than once, I’ve had a prospect tell me they had been seeking out financial advisors only to be told by most that they need to “consider their wants vs. needs” and “prioritize the debt”, but those responses are woefully inadequate (and often inaccurate) to the ears of borrowers staring at a six-figure student loan balance. My personal highest balance for student loan debt was a couple with $457k in outstanding loans, though I know of planners who have seen student debt totals approaching $1,000,000!

Like all aspects of planning, my process got better over time as I adjusted my systems. While I now use templated emails to speed up each step, I still need to do a better job automating data collection. I still strive to continually adapt my process so that each project gets more efficient than the previous one.

There are huge benefits to advisors who specialize in student loan planning, and these benefits will only become more valuable as the cohort of borrowers with the most debt enter their prime earning years (which both lifts their earning power to pay for advice and begins their transition from debt-focused clients to potentially asset-based clients for the future).

If your firm wants to build a business serving the so-called HENRY’s (High Earners, Not Rich Yet), you’ll regularly talk to prospects who may be earning a $200,000 income but who may still be carrying a significant student loan balance. But rather than offering them a ‘slimmed down’ financial plan for their ‘simple’ situation at a reduced fee, the real opportunity is to charge advice fees for their real-world student loan complexity. The planning will just happen to center on their debt, not their investment assets.

For startup firms, the revenue from short-term student loan planning can be a great way to start building your practice. I started my firm in late 2016 with zero clients and zero revenue, so every dollar of revenue mattered. In 2017 and 2018, I made a total of $4,900 on 9 different student loan project plans and $1,500 from delivering workshops related to student loan planning.

While those are small numbers compared to many firm revenues, for a startup firm, it was key to staying open long enough to build up the ongoing financial planning clients that make up the bulk of my firm's revenue today. And though the $4,900 I made from project plans was from standalone student loan plans, many of my ongoing planning clients reached out to me initially because of their loan debt and ultimately selected me as their advisor, clearly because of my student loan knowledge.

I recently asked some of my clients, "What were you looking for when you were searching for a financial planner?" Below is the response from someone who had more than $110,000 of student loan debt when we began working together:

Of my current 44 ongoing financial planning relationships, 26 had student loan debt on the day they became clients.

I also asked Daniel Wrenne, CFP, who serves a niche of young physicians and dentists, how student loans played into building his firm. He responded with the following:

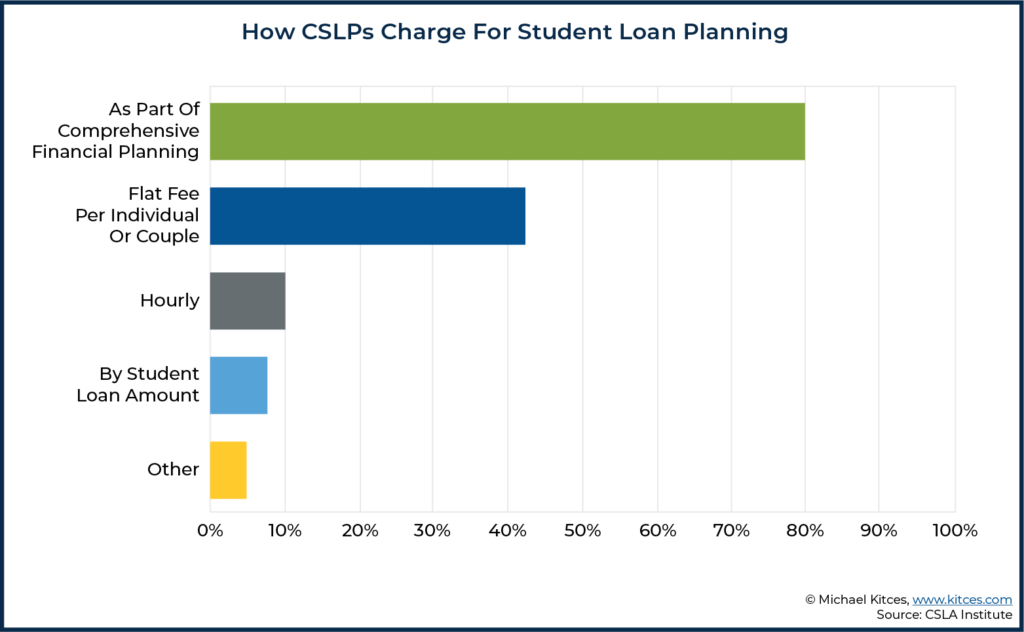

In a survey of CSLP’s, typical fees for a standalone student loan project are in the $400 – $800 range. Some will only do this work as part of comprehensive planning, but many will do a flat-fee or hourly project as well.

I typically charge $500 for an individual student loan plan and $750 for a couple, though I sometimes adjust this fee depending on any complexity revealed during the free introductory meeting. Based on a survey of other CSLP’s, my fees are in line with what many other CSLPs charge. Some may base the fee on total loan size or just have a flat fee regardless of loan size or single vs. couple, while others estimate the complexity and quote a fee based on that. Given the time involved – typically about 2.5 to 6 hours depending on the complexity of the client – this effectively amounts to a fee that averages about $100 to $200/hour for the advisor’s time and expertise. But with a great focus (and differentiated marketing advantage) than “just” offering standalone hourly advice.

There are a variety of ways these planners have built student loan advice into their practice, as shown by the survey below, which was answered by 53 of the current 103 CSLPs.

Notably, while ongoing comprehensive planning is certainly the ideal way to work with clients given the complexity of loans (and the most appealing for advisors who try to work with clients in ongoing relationships), some clients may not be financially ready for that. On the other hand, a student loan planning engagement initially can still turn into subsequent (and more ongoing) client opportunities in the future as well.

For instance, in 2018, I completed a standalone project plan for a total fee of $600 for a client with over $250,000 of student loan debt and an annual income of under $80,000. She reached back out recently due to a sudden influx of income and has now become an ongoing financial planning client. Now I have a retainer client and recurring revenue, and it’s based on the relationship established by a standalone project plan more than 24 months ago. And the client came back because I was able to deliver meaningful value and expertise on her student loans from the very first engagement.

Advisors who specialize in student loan planning can also become a trusted referral source for other professionals, including even fellow financial advisors. As while there are certainly some advisors with outstanding student loan knowledge and without the CSLP designation, the fact that only 103 professionals hold that designation is an indicator of how many advisors are not equipped to advise in this space.

In practice, I’ve gotten 9 student loan projects or ongoing financial planning clients who were referred to me by other financial planners (or, in one case, by a CPA). Several of them have remained ongoing clients of the other planner, and the client paid me directly to advise on just the student loan area of their plans. I’ve also consulted behind the scenes several times with other advisors, helping them through complex student loan cases with their clients and being paid directly for my specialized consultative role. Typically, I’ve just invoiced the advisor for an hour or two of time that we may have spent talking through their client scenario, and discussing the ramifications of different options they planned to show their client.

The key point is simply that if you have differentiated and specialized student loan expertise, tell advisors far and wide that you can help! Comment in online communities, such as the NAPFA forum or the internal XYPN community forums. When people see your explanations include terms they may only be loosely familiar with (PAYE versus REPAYE, Consolidation versus Refinancing, etc.), it can help them understand that they either need to refer their client to an expert or get some consulting help themselves.

Many planners who don’t specialize in this niche don’t want to invest the time into learning this area because the majority of their clients don’t face this problem (given the traditional advisor focus on pre-retirees and retirees who are long past the student loan phase of life). But they want to be able to help their clients (or in some cases, the children of their clients) solve these issues when they do come up, and by actively contributing to conversations in the financial planning community, you can build up a reputation as an expert to turn to.

Teaching student loan workshops is another way to establish credibility as an expert. I’ve done both advisor-facing and public-facing workshops on the topic, both of which eventually led to income based on referrals from a workshop attendee.

Another route to referrals is via your CPA connections. Because of the tax implications relating to some student loan planning, I’ve ended up getting in touch with multiple CPAs. Most of them know very little about student loans, and when I explain why filing separately may save more money in repayment than it costs in taxes, it’s eye-opening to them.

In addition, while I’ve not actually done this systematically yet, I believe there could be a lot of value in asking CPAs about who they do tax returns for that have student loans and emphasizing that I can be of help to them. As when it comes to younger clients, in particular, many have never talked about their finances with any professional other than their CPA, so having the CPA primed to give your name when the topic comes up is another potential source of referrals.

Student loan expertise is still rare enough that those who have it will be in high demand in the coming decade. Whether you are a startup firm looking to eke out revenue in the early years, or an established firm hoping to develop a new subset of clients, there are real opportunities to use student loan advice as the launching point for firm growth.

Waar moet u op letten bij een particuliere studielening?

Ernstige recensie | Herfinanciering van studieleningen

Geloofwaardige beoordeling | Herfinanciering van studieleningen

Nieuwe podcast:geleende toekomst

Bank niet op vergeving van studieleningen

Hoe studieleningen mijn leven verpesten

Top 5 mythes over studieleningen