Eerder dit jaar, in maart 2020, keurde het Congres de Coronavirus Aid, Relief, and Economic Security (CARES) Act goed, die financiering verschafte aan individuen, bedrijven, zorginstellingen en staats- en lokale overheden om hen te helpen te voldoen aan de cashflowbehoeften op korte termijn. Een bepaling van de CARES-wet was het Paycheck Protection Program (PPP), dat in totaal $ 649 miljard aan mogelijk kwijtscheldbare leningen toestond, gegarandeerd door de Small Business Administration, waardoor eigenaren van kleine bedrijven hun werknemers kunnen behouden en loonsverlagingen kunnen beperken.

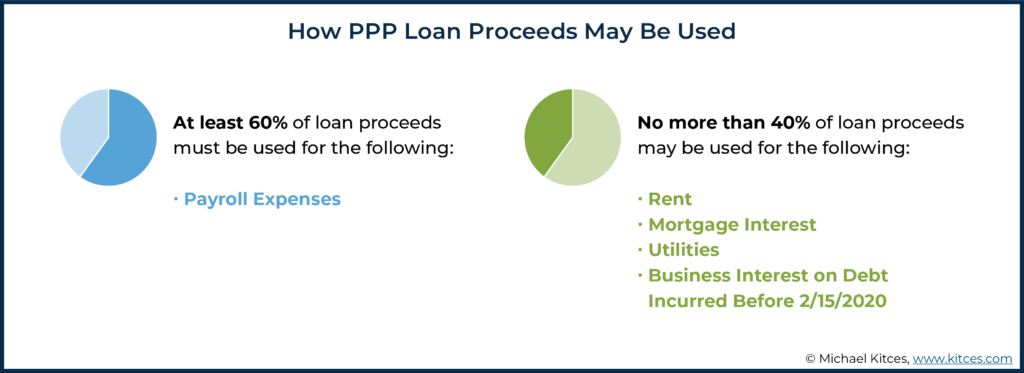

Om een PPP-lening kwijt te schelden, moeten de ontvangen gelden worden besteed aan een vooraf gedefinieerde reeks kwalificerende uitgaven. Minimaal 60% van het bedrag van een PPS-lening dat wordt kwijtgescholden, moet zijn gebruikt voor loonkosten (die, behoudens bepaalde beperkingen die gelden voor ondernemers, niet alleen salaris en loon omvatten, maar ook vakantie-, gezins- en ziekteverlof; collectieve ziektekostenverzekering; pensioenuitkeringen; en staats- en lokale belastingen), en de resterende middelen (niet meer dan 40%) aan huur, hypotheekrente, nutsvoorzieningen en bedrijfsrente op schulden die vóór 15 februari 2020 zijn aangegaan.

Sommige vergevingsbeperkingen zijn van toepassing op loonkosten voor bedrijfseigenaren zelf en kunnen van invloed zijn op het bedrag van de collectieve ziektekostenverzekering, pensioenuitkeringen en/of betaalde staats- en lokale belastingen die toe te schrijven zijn aan hun eigen werk. Bovendien is het kwijtscheldbare bedrag van de lening alleen van toepassing op de kosten die zijn betaald of gemaakt tijdens de 'gedekte periode' van de lening.

Als de lening is gefinancierd op of na 5 juni 2020, is de gedekte periode 24 weken, beginnend op de datum waarop de lening is gefinancierd. Voor leningen die vóór 5 juni 2020 zijn gefinancierd, heeft de lener de vrijheid om een gedekte periode van 24 of 8 weken te kiezen. Ondernemers die de salarisadministratie tweewekelijks (of vaker) uitvoeren, hebben de mogelijkheid om gebruik te maken van de "Alternatieve Payroll Covered Period", beginnend op de eerste dag van de payrollperiode die begint nadat PPS-financiering is ontvangen (in plaats van de datum wanneer PPP-gelden worden ontvangen), waardoor er mogelijk meer loonkosten zijn om in aanmerking te komen voor kwijtschelding van PPP-leningen.

PPP-leningen waren bedoeld om ondernemers te helpen hun werknemers te behouden en loonsverlagingen in tijden van financiële tegenspoed te verzachten; het bedrag dat in aanmerking komt voor kwijtschelding van bepaalde leningen (dwz leningen boven $ 50.000) kan dus worden verlaagd als het aantal werknemers in voltijdequivalent (FTE) van de werkgever wordt verminderd met een bedrag, of als de vergoeding van niet-hoogbetaalde werknemers ( dat wil zeggen, degenen met een jaarsalaris van minder dan $ 100.000) worden met meer dan 25% verlaagd (hoewel het Congres enige flexibiliteit bood door middel van uitzonderingen voor kredietnemers die zich inspanden om werknemers opnieuw in dienst te nemen of de lonen te herstellen).

Om te bepalen of een verandering in het aantal fte's van het personeel van invloed is op het in aanmerking komende bedrag voor kwijtschelding van PPP-leningen, moeten werkgevers de gemiddelde wekelijkse fte's tijdens hun gedekte periode vergelijken met de gemiddelde wekelijkse fte's in de periode tussen 15 februari - 30 juni 2019 of 1 januari – 29 februari 2020 (werkgevers kunnen de periode met het laagste aantal FTE kiezen), waarbij één FTE gelijk staat aan een 40-urige werkweek, ongeacht de persoon/personen die aan die uren bijdragen (hoewel een enkele werknemer niet meer dan 1 fte per week als ze in die week meer dan 40 uur werken). Een daling van het aantal fte's leidt tot een evenredige daling van de kwijtschelding van pps-leningen; een daling van 20% in FTE zal bijvoorbeeld resulteren in een vermindering van 20% van de kwijtschelding van in aanmerking komende leningen. Als alternatief kan een 'veilige haven' FTE-berekening door werkgevers worden gebruikt als dit een gunstiger resultaat oplevert; de veiligehavenmethode telt werknemers die 40 uur of meer per week werken als 1 fte en werknemers die minder dan 40 uur per week werken als 0,5 fte. Ondertussen zullen verlagingen van meer dan 25% op de beloning van werknemers met (voormalige) salarissen van minder dan $ 100.000 resulteren in een dollar-voor-dollar verlaging van het kwijtscheldbare bedrag van een PPP-lening (voor zover de verlagingen de 25% overschrijden) drempel).

Uiteindelijk is het belangrijkste punt dat adviseurs verschillende overwegingen hebben om hun klanten van kleine bedrijven te helpen met pps-leningen om het bedrag dat in aanmerking komt voor vergeving te maximaliseren. In het bijzonder kan het kiezen van een bepaalde Gedekte Periode waarvoor de lener in aanmerking komt een aanzienlijke invloed hebben op de samenstelling van de kosten die in aanmerking komen voor kwijtschelding. Ook de methode om fte's te berekenen, de vergelijkingsperiode voor fte's om te bepalen of er sprake is van een daling van fte's en veranderingen in (niet hooggecompenseerde) werknemerslonen kunnen van invloed zijn op het al dan niet verlagen van het in aanmerking komende kwijtscheldingsbedrag. En adviseurs moeten klanten voorbereiden die doen vergeving krijgen van hun PPP-leningen door de potentiële belastingverplichting te herzien die is gekoppeld aan kwijtgescholden bedragen!

Jeffrey Levine, CPA/PFS, CFP, AIF, CWS, MSA is de leidende nerd voor financiële planning voor Kitces.com, een toonaangevende online bron voor professionals in financiële planning, en fungeert ook als de Chief Planning Officer voor Buckingham Wealth Partners. In 2020 werd Jeffrey genoemd in de IA25 van Investment Advisor Magazine, als een van de 25 belangrijkste stemmen om in onzekere tijden op terug te vallen. Eveneens in 2020 werd Jeffrey door Financial Advisor Magazine benoemd tot Young Advisor to Watch. Jeffrey is een ontvanger van de Standing Ovation-prijs, uitgereikt door de AICPA Financial Planning Division voor "voorbeeldige professionele prestatie op het gebied van persoonlijke financiële planningsdiensten." Hij werd ook genoemd in de 2017-klasse van 40 Under 40 door InvestmentNews, die "prestatie, bijdrage aan de financiële adviessector, leiderschap en belofte voor de toekomst" erkent. Jeffrey is de maker en programmaleider voor Savvy IRA Planning®, evenals de mede-maker en medeprogrammaleider voor Savvy Tax Planning®, beide aangeboden via Horsesmouth, LLC. Hij levert regelmatig bijdragen aan Forbes.com, evenals aan tal van branchepublicaties, en wordt vaak gezocht door journalisten vanwege zijn inzichten. Je kunt Jeff volgen op Twitter @CPAPlanner.

Lees hier meer artikelen van Jeff.

Op 22 januari 2020 ontvingen de Centers for Disease Control and Prevention (CDC) een melding van het eerste geval van laboratoriumbevestigde COVID-19 in de Verenigde Staten. In de volgende dagen, weken en maanden bleef het virus zich door de Verenigde Staten verspreiden, wat leidde tot een gezondheidscrisis die tot nu toe heeft geleid tot het verlies van bijna een kwart miljoen Amerikaanse levens.

Helaas begint dit pas het verhaal te vertellen van hoe een van de ergste pandemieën in de Amerikaanse geschiedenis Amerikanen heeft getroffen. Naast het tragische verlies van mensenlevens, heeft de COVID-19-pandemie ook grote schade aangericht aan de Amerikaanse economie. De voor seizoensinvloeden gecorrigeerde werkloosheid steeg bijna van de ene op de andere dag van minder dan 4% tot bijna 15%, aangezien meer dan 20 miljoen Amerikanen alleen al in april 2020 een werkloosheidsuitkering aanvroegen.

Hoe ongelooflijk dat bedrag van 20 miljoen ook is, het had nog erger kunnen zijn. Met name op 27 maart 2020 werd de Coronavirus Aid, Relief, and Economic Security (CARES) Act van 2020 ondertekend door president Trump. De CARES-wet was een hulppakket van meer dan $ 2 biljoen en omvatte een toewijzing van $ 349 miljard (die uiteindelijk werd verhoogd tot een totaal van $ 659 miljard door het Paycheck Protection Program en Health Care Enhancement Act) voor het Paycheck Protection Program (PPP), een nieuw type lening voor worstelende kleine bedrijven die volledig zou worden gegarandeerd door de Small Business Administration.

Deze PPP-leningen hielpen veel eigenaren van kleine bedrijven niet alleen om het begin van de COVID-19-pandemie te overleven, maar ook om banen voor hun werknemers te behouden. De leningen werden geleverd met minimale acceptatie, een rentepercentage van slechts 1% en een looptijd van 2 tot 5 jaar (leningen die op of na 5 juni 2020 zijn gefinancierd, hebben een looptijd van 5 jaar, terwijl leningen die vóór 5 juni 2020 zijn gefinancierd) , hebben een looptijd van 2 jaar, tenzij de kredietnemer en de kredietgever onderling een verlenging overeenkomen).

Maar hoewel de voorwaarden van de leningen aantrekkelijk waren, was de kers op de taart:het grote voordeel voor ondernemers dat bedoeld was om hen genoeg te verleiden om de lening aan te gaan in de eerste plaats – was ongetwijfeld de mogelijkheid om een deel (of mogelijk alle) van de lening vergeven , waardoor de lening in plaats daarvan in een toekenning van 'gratis' geld zou veranderen.

Het kwijtschelden van pps-leningen gaat echter niet vanzelf. In veel gevallen kunnen de keuzes en beslissingen die ondernemers nu nemen, zelfs maanden na het ontvangen van de lening, een belangrijke rol spelen in het bedrag van hun lening dat wordt kwijtgescholden. Daarom moeten adviseurs de regels voor het kwijtschelden van PPP-leningen begrijpen, zodat ze eigenaren van kleine bedrijven door het proces kunnen helpen.

De PPP was een ongekende poging om in razend tempo geld in handen te krijgen van eigenaren van kleine bedrijven, wat geen geringe prestatie is gezien de ongelooflijk grote hoeveelheid kleine bedrijven die in het hele land bestaan. Om dit te doen, vertrouwde het PPP op banken, kredietverenigingen en andere goedgekeurde kredietverstrekkers om de leningen te onderschrijven en te verwerken, die volledig zouden worden gedekt door de SBA (om het risico voor die kredietverstrekkers weg te nemen bij het lenen van geld aan kleine zakelijke kredietnemers). Daartoe hebben vanaf begin april tot en met de afsluiting van het programma (in ieder geval voor het verstrekken van nieuwe pps-leningen) op 8 augustus 2020 zo'n 5.460 verschillende kredietverstrekkers maar liefst 5.212.128 leningen verstrekt!

Ongelooflijk, de eerste ronde van PPS-financiering ($ 349 miljard) van de CARES-wet was in slechts enkele weken verdwenen, aangezien de SBA op 16 april 2020, minder dan drie weken nadat de wet werd ondertekend, stopte met het accepteren van PPS-aanvragen. De tweede financieringsronde, die een extra bedrag van $ 310 miljard aan het programma toevoegde, kwam op 24 april 2020 beschikbaar als onderdeel van het Paycheck Protection Program and Health Care Enhancement Act.

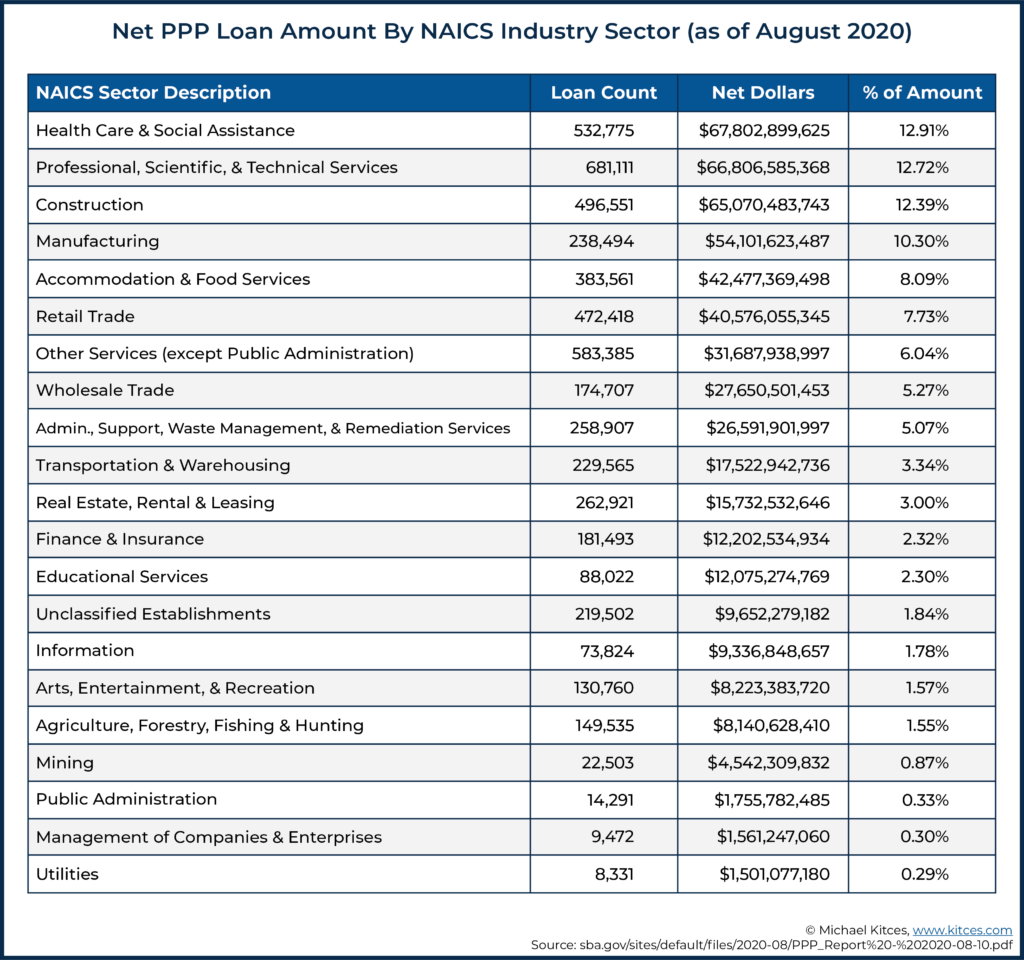

Uiteindelijk bleek de extra financiering meer dan voldoende. Op de sluitingsdatum van het programma op 8 augustus 2020 was via het PPP-programma zo'n $ 525 miljard aan leningen goedgekeurd aan bijna elk soort bedrijf (zie onderstaande grafiek) (wat uiteindelijk neerkomt op $ 134 miljard van de $ 349 + $ 310 =$ 659 miljard die aan het programma was toegewezen, werd niet gebruikt).

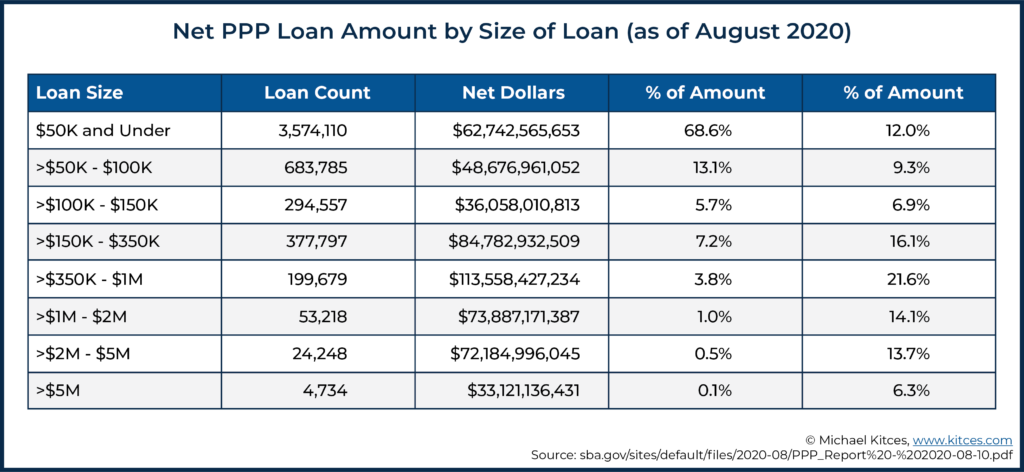

Het overgrote deel van de verstrekte leningen in het kader van het PPP was relatief klein. In feite, zoals de onderstaande grafiek illustreert, was bijna 70% van de ongeveer 5,2 miljoen verstrekte leningen voor leningen van $ 50.000 of minder. Het is echter vermeldenswaard dat ondanks hun prevalentie, dergelijke leningen slechts 12% van de totale waarde van alle verstrekte leningen uitmaakten (omdat een hoog volume van veel zeer kleine leningen nog steeds slechts een relatief klein bedrag vormt). Daarentegen vertegenwoordigden leningen tussen $ 5 miljoen en $ 10 miljoen (het maximale beschikbare bedrag onder het PPP) slechts 0,1% van alle verstrekte leningen, maar waren goed voor 6,3% van alle PPP-fondsen.

Voor bedrijven waren pps-leningen beschikbaar, mits het bedrijf aan twee eisen voldeed. Ten eerste moest het worden beschouwd als een 'klein bedrijf', dat over het algemeen werd gedefinieerd als bedrijven met minder dan 500 werknemers (bepaalde bedrijven in sectoren waar de NAICS-code een hogere norm voor werknemersomvang biedt, konden in aanmerking komen). Ten tweede moest het bedrijf te goeder trouw certificeren dat hun leningverzoek "noodzakelijk was. vanwege de onzekerheid van de huidige economische omstandigheden veroorzaakt door COVID-19.”

Op voorwaarde dat een bedrijf aan deze twee voorwaarden voldeed, kwam het in aanmerking voor een PPP-lening die gelijk was aan 2,5 keer de gemiddelde "in aanmerking komende maandelijkse loonkosten" of $ 10 miljoen.

In aanmerking komende maandelijkse loonkosten omvatten salarissen en lonen voor werknemers, en winst voor eenmanszaken en partners (die elk onderworpen waren aan een maximum jaarlijks bedrag van $ 100.000 van dergelijk salaris/loon/inkomen dat in aanmerking kon worden genomen), evenals betalingen voor collectieve gezondheidsvoordelen voor werknemers, pensioenbijdragen en staats- en lokale belastingen.

Om de gemiddelde maandelijkse loonsom van het bedrijf te bepalen, gebruikten bedrijven over het algemeen de gemiddelde maandelijkse loonsom voor 2019. Seizoensbedrijven konden echter de gemiddelde maandelijkse loonlijst gebruiken tussen 15 februari 2019 en 30 juni 2019, of elke 12-weekse loonlijst periode tussen 1 mei 2019 en 15 september 2019. Aan de andere kant konden nieuwe bedrijven (dwz bedrijven die dergelijke historische looncijfers niet hadden omdat ze in 2019 nog niet operationeel waren) hun gemiddelde maandelijkse loonlijst van 1 januari 2020 tot 29 februari 2020.

Voor veel eigenaren van kleine bedrijven was het Paycheck Protection Program een reddingslijn die hen verhinderde het personeelsbestand of de vergoedingen verder te verminderen, of in sommige gevallen het bedrijf helemaal te sluiten. Maar hoewel pps-leningen ondernemers de broodnodige liquiditeit verschaften, waren er wel wat voorwaarden aan verbonden.

Meer in het bijzonder beperkte de CARES-wet het gebruik van pps-opbrengsten, waarbij ten minste 60% van de opbrengst moest worden gebruikt voor loonkosten, en de resterende opbrengst (niet meer dan 40%) beschikbaar was voor extra kosten zoals huur, hypotheekrente, nutsbedrijven en andere zakelijke rente op schulden die vóór 15 februari 2020 zijn aangegaan.

Zoals eerder opgemerkt, werden pps-leningen verstrekt met een rente van 1% en looptijden van 2 of 5 jaar. Voor worstelende bedrijven zijn dat behoorlijk gunstige voorwaarden. Heck, voor elke zaken, dat zijn behoorlijk gunstige voorwaarden!

Maar hoewel sommige bedrijven van plan zijn hun pps-leningen terug te betalen (of ze al hebben terugbetaald), deed de overgrote meerderheid van de ondernemers die pps-leningen zochten dit met de bedoeling om zoveel mogelijk van de lening kwijtgescholden te krijgen.

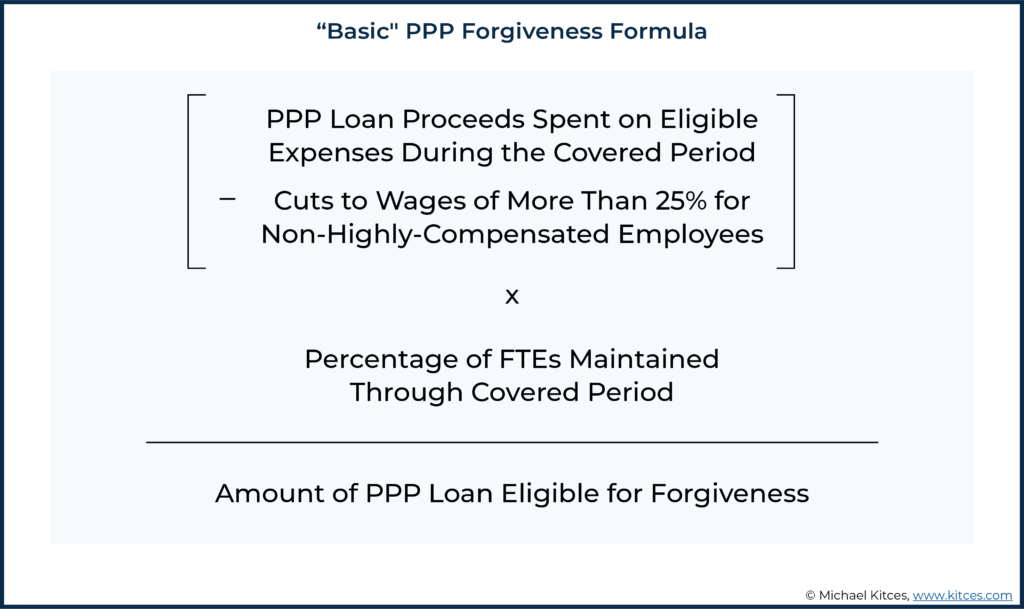

Op het eerste gezicht is de formule om te bepalen hoeveel van een PPP-lening wordt kwijtgescholden vrij eenvoudig, zoals geïllustreerd in de onderstaande afbeelding. Zoals veel regels en voorschriften, zit de duivel echter in de details, en kan er wat werk nodig zijn om de benodigde informatie voor de berekening te bepalen, inclusief de te rapporteren gedekte periode, de in aanmerking komende kosten die moeten worden gedeclareerd, de toegepaste loonsverlagingen, en het aantal behouden FTE's.

De Gedekte Periode van een PPS-lening is de periode waarin kosten die voor kwijtschelding in aanmerking komen worden "gemaakt" of waarvoor "betalingen" zijn gedaan (daarover later meer), die kunnen meetellen voor de berekening van de kwijtschelding.

Voor leningen die op of na 5 juni 2020 zijn gefinancierd, is de gedekte periode de 24 weken die volgen op de ontvangst van de opbrengst van de lening (dwz ze zijn/moesten worden 'gebruikt' voor in aanmerking komende uitgaven in de 24 weken nadat ze zijn ontvangen , om voor vergeving in aanmerking te komen). Daarentegen hadden leningen die vóór 5 juni 2020 waren gefinancierd, oorspronkelijk slechts 8 weken in hun gedekte periode, maar werden vervolgens gewijzigd om leners de vrijheid te geven om een van beide te kiezen. 8 weken of 24 weken.

Gelukkig werd de overgrote meerderheid van PPP-leningen gefinancierd vóór 5 juni 2020, en dus heeft de overgrote meerderheid van de kredietnemers de flexibiliteit om ofwel een 8-weekse of de langere 24-week (indien nodig) Gedekte Periode te kiezen.

Naast de standaard "Gedekte periode", boden de SBA- en Treasury-regels ook een optie voor werkgevers om een "Alternatieve Payroll Covered Period" te gebruiken. De Alternatieve Payroll Gedekte Periode is, op een hoog niveau, precies zoals het klinkt; andere Gedekte periode die kan worden gekozen door sommige bedrijfseigenaren die alleen is van toepassing op loonkosten (andere kosten vallen nog onder de 'gewone' gedekte periode).

De Alternatieve Payroll Gedekte Periode begint op de eerste dag van de start van de volgende loonperiode, nadat het PPP is gefinancierd (in plaats van wanneer een lener zijn PPP-financiering heeft ontvangen) en loopt 8 of 24 weken (dezelfde tijdsduur die de ondernemer heeft gekozen/moest gebruiken voor de 'gewone' Periode).

Het is echter belangrijk op te merken dat niet alle bedrijven kunnen gebruik maken van deze extra Gedekte Periode. Om dit te doen, moet een bedrijf zijn loonlijst tweewekelijks (of vaker) uitvoeren.

Het belangrijkste voordeel van het gebruik van de gedekte periode voor alternatieve loonadministratie (indien in aanmerking komend) is dat meer loonkosten meetellen voor kwijtschelding. Aangezien veel bedrijven eigenlijk hun werknemers op een bepaald moment na het einde van een salarisperiode betalen, kan het gebruik van de alternatieve gedekte salarisperiode dat bedrijf in staat stellen het totale bedrag van de kosten van een eerder salarisschema te krijgen dat is opgenomen in de alternatieve gedekte salarisperiode.

Het gebruik van de alternatieve gedekte loonperiode brengt de extra complexiteit met zich mee van het moeten bijhouden van twee afzonderlijke gedekte perioden (omdat alleen loonkosten zijn van toepassing op de alternatieve gedekte loonperiode - PPP-middelen die voor alle andere uitgaven worden gebruikt, moeten worden bijgehouden met de standaard gedekte periode), maar voor sommige bedrijven zullen de extra flexibiliteit en extra loonkosten die kunnen worden opgenomen in de berekening van de kwijtschelding ervoor zorgen dat extra complexiteit waard.

Voor andere bedrijven die tijdens de 'gewone' gedekte periode genoeg uitgeven aan loonkosten om de maximale potentiële kwijtschelding te krijgen, voegt de keuze voor de alternatieve gedekte loonperiode echter onnodige complexiteit toe en mag deze niet worden gebruikt.

Het is onwaarschijnlijk dat de alternatieve gedekte loonperiode wordt gebruikt in scenario's waarin een gedekte periode van 24 weken wordt gebruikt. Dergelijke gedekte perioden op zich zouden de meeste bedrijven in staat moeten stellen meer dan genoeg aan loonkosten uit te geven om maximale vergeving te bereiken (maar de werkgever zal het personeelsbestand en de salarissen voor een langere periode moeten behouden om vermindering van vergevingsgezindheid te voorkomen, zoals hieronder verder wordt besproken ).

Artikel 1106(b) van de CARES-wet beschrijft de kosten van een onderneming die in aanmerking worden genomen bij het bepalen van het bedrag van de pps-lening dat kan worden kwijtgescholden. In Sectie 1106(b) staat specifiek:

In latere richtlijnen van de SBA en Treasury is met name een bepaling opgenomen voor de berekening van de kwijtschelding die vergelijkbaar is met de bepaling die is aangenomen voor de manier waarop de opbrengst van pps-leningen in het algemeen kan worden gebruikt. Dus minimaal 60% van het bedrag van de kwijtgescholden opbrengst van de PPS-lening moet worden besteed aan loonkosten , waardoor het kwijtgescholden bedrag aan huur, hypotheekrente of nutsvoorzieningen wordt beperkt tot 40%.

Voor bedrijven die gewoon 100% van hun opbrengst aan loonkosten gebruiken, is dit een betwistbaar punt, maar voor leners die hun opbrengst niet volledig kunnen gebruiken voor loonkosten alleen tijdens de Gedekte Periode – wat waarschijnlijker het geval is wanneer er wordt een gedekte periode van 8 weken gebruikt, omdat het bedrag van de lening was gebaseerd op 2,5 maand, of ongeveer 10 weken, aan loonkosten - de minimumvereiste van hoeveel in de opbrengst van de PPP-lening moet worden besteed aan loonkosten wordt belangrijk.

In het bovenstaande voorbeeld vertegenwoordigt de $ 80.000 aan niet-salariskosten ook $ 80.000 ÷ $ 200.000 =40% van de totale verstrekte PPP-lening. En zoals eerder opgemerkt, is 40% het maximale bedrag van de opbrengst van een PPS-lening dat kan worden besteed aan niet-salariskosten (al dan niet kwijtgescholden). Dienovereenkomstig moeten de resterende $ 200.000 - $ 80.000 (al uitgegeven loon) - $ 80.000 (niet-salaris) =$ 40.000 aan PPP-gelden worden besteed aan extra loonkosten (omdat dat zou resulteren in $ 80.000 + $ 40.000 =$ 120.000, of het minimum- vereist 60% van het totale PPP-geld dat op de loonlijst moet worden uitgegeven) .

Het is ook belangrijk om de ietwat ongebruikelijke taal op te merken die het Congres koos om te bepalen hoeveel van een PPP-lening zou worden kwijtgescholden; “de som van de volgende gemaakte kosten en betalingen gedaan.” Er is met name geen "incurred of betaalde" boekhoudmethode; meestal worden uitgaven geteld met behulp van ofwel de kasbasismethode van boekhouding, die kijkt wanneer dollars daadwerkelijk worden uitgegeven, of de boekhoudmethode op transactiebasis, die kijkt wanneer de actie die de uitgave heeft veroorzaakt, daadwerkelijk heeft plaatsgevonden. Het was dus aanvankelijk onduidelijk wat de regel zou zijn! Zouden bedrijfseigenaren kunnen kiezen tussen de twee?

Uiteindelijk hebben de SBA en de Schatkist de super-bedrijfseigenaarvriendelijke constructie aangenomen om in wezen beide toe te staan. te gebruiken boekhoudmethodes… gelijktijdig! Anders gezegd, PPP-middelen die worden gebruikt om subsidiabele uitgaven te betalen, kunnen worden kwijtgescholden zolang ze ofwel zijn daadwerkelijk betaald tijdens de Gedekte Periode of opgelopen tijdens de Gedekte Periode!

Er is een klein maar kritiek probleem waarvan ondernemers zich bewust moeten zijn om gebruik te kunnen maken van deze (ongelooflijk gunstige) behandeling van onkosten. Voor onkosten die gemaakt zijn tijdens de Gedekte Periode om mee te tellen voor de vergevingsformule, moeten ze moeten worden betaald op of voor de volgende geplande betaaldatum/factuurdatum. Als een uitgave niet is betaald tijdens de Gedekte Periode, of is gemaakt maar niet is betaald op de eerste reguliere factuurdatum daarna, zal het niet in aanmerking komen als een betaalde of gemaakte kosten.

Het Paycheck Protection Program is in de eerste plaats bedoeld om werknemers aan het werk te houden (of, zoals je zou kunnen zeggen, om de loonstrookjes van werknemers te beschermen!). Dienovereenkomstig zijn er een aanzienlijk aantal regels (zoals de minimale bestedingsvereiste van 60% en de minimale vergevingsdrempel die van toepassing is op loonkosten) die zijn ontworpen om ervoor te zorgen dat een aanzienlijk deel van de door het Congres toegewezen PPP-financiering rechtstreeks naar em> werknemers als 'loonlijst'.

Maar terwijl het woord 'payroll' waarschijnlijk het idee van 'lonen' of 'salaris' oproept, is de term 'loonkosten' voor pps-leningen beslist ruimer. Bijvoorbeeld, naast het opnemen van netto-inkomsten uit zelfstandig ondernemerschap (voor degenen die zichzelf betalen als bedrijfseigenaren!) samen met lonen, commissies, salaris en andere contante vergoedingen (met een maximum van $ 100.000 op jaarbasis per werknemer), omvatten salariskosten over het algemeen ook:

Hoewel deze kosten over het algemeen kunnen worden opgenomen in het bedrag van een PPP-lening die in aanmerking komt voor kwijtschelding, en zelfstandigen zelfs een deel van hun eigen inkomsten uit het bedrijf als loonlijst kunnen opnemen (zelfs als ze niet daadwerkelijk worden ontvangen als W-2-salaris , in het geval van personenvennootschappen of eenmanszaken), beperken de SBA- en Treasury-regels de mogelijkheid om sommige van deze andere loongerelateerde uitgaven met 'employee benefits' op te nemen als ze worden gedaan namens bedrijfseigenaren zelf (die werken bij/voor de bedrijf).

Meer specifiek zijn de volgende uitgaven niet overwogen loonkosten:

Zoals eerder opgemerkt, was het primaire doel van het Paycheck Protection Program het beschermen van de arbeidsstatus van werknemers in kleine bedrijven. Dienovereenkomstig kunnen sommige bedrijven die pps-leningen hebben ontvangen, maar die de compensatie van werknemers niet adequaat hebben beschermd, worden 'gestraft' via een verlaging van het bedrag van hun pps-lening dat in aanmerking komt voor kwijtschelding.

Of in ieder geval zijn sommigen van hen…

Terwijl het Paycheck Protection Program oorspronkelijk vereisten bevatte voor bedrijven om bepaalde personeelsvereisten te handhaven om in aanmerking te komen voor kwijtschelding van hun PPP-leningen, kondigden de SBA en Treasury op 8 oktober 2020 aan dat leners die leningen van $ 50.000 of minder ontvingen, niet onderworpen zijn aan dergelijke verminderingen van vergeving. Die met name meer dan twee derde van de PPP-leners 'dekt' (maar slechts ongeveer 10% van de leningdollars). Leners die grotere leningen hebben afgesloten, hebben echter nog steeds te maken met een verscheidenheid aan regels die kunnen leiden tot een verlaging van het te vergeven bedrag van hun lening.

Meer in het bijzonder worden kortingen op de kwijtschelding van opbrengsten van PPP-leningen besteed aan in aanmerking komende uitgaven tijdens de Gedekte Periode over het algemeen toegepast voor beide verminderingen van het aantal voltijdsequivalenten (FTE) (het aantal cumulatieve 40-urige werkweken dat de werknemers van een bedrijf uitvoeren) tijdens de gedekte periode (in vergelijking met een referentieperiode) en verlagingen van de (niet-hooggecompenseerde) compensatie van werknemers met meer dan 25% (om te voorkomen dat bedrijven beweren dat ze hun personeelsbestand behouden, maar dan drastisch de vergoeding voor verlagen alle werknemers die ze op de loonlijst hielden). Met andere woorden, bedrijven moesten minimaal hetzelfde aantal . behouden van voltijdse equivalente werknemers aan het begin en einde van de Gedekte Periode, en die (niet-hoogbetaalde) werknemers moesten ten minste 75% van hun beloning behouden (d.w.z. een verlaging van niet meer dan 25% van de beloning) om volledig in aanmerking te komen voor PPP-vergeving.

Er zijn echter verschillende uitzonderingen op de vereiste drempels waarvan bedrijfseigenaren op de hoogte moeten worden gesteld.

Sommige bedrijven die pps-leningen ontvingen, konden hun personeelsbestand en -uren gedurende hun gedekte perioden behouden. In dergelijke gevallen is de beloning die deze bedrijven ontvangen de mogelijkheid om dit deel van het vergevingsproces volledig te negeren!

Natuurlijk waren niet alle bedrijven - zelfs met een boost van het Paycheck Protection Program - in staat het personeelsbestand op peil te houden. De straf voor niet dit is een verlaging van het bedrag van de PPP-lening van het bedrijf die anders zou worden kwijtgescholden (met enkele uitzonderingen, later besproken).

Meer in het bijzonder moet een bedrijf zijn gemiddelde wekelijkse voltijdsequivalent (FTE) Werknemers tijdens de Gedekte Periode (of, indien gekozen, de Alternatieve Payroll Gedekte Periode) vergelijken met zijn VTE's gedurende ofwel de periode van 1 januari 2020 - 29 februari, 2020, of in de periode van 15 februari 2019 – 30 juni 2019. Bedrijven kunnen met name de gunstigste van deze periodes (de periode waarin er minder fte's waren) kiezen voor de vergelijking.

Om het aantal gemiddelde wekelijkse fte's tijdens de gedekte periode en de vergelijkingsperiode te vergelijken, is het over het algemeen noodzakelijk om de gemiddelde wekelijkse fte's tijdens beide perioden te bepalen. Een standaard fte staat gelijk aan één 40-urige werkweek, ongeacht het aantal personen dat nodig is om de 40-urige grens te halen. Zo staat een enkele werknemer die 40 uur per week werkt gelijk aan één VTE voor die week. Evenzo, als twee werknemers elk 20 uur per week werken, zouden ze samen ook één VTE vormen, evenals 8 werknemers die elk 5 uur per week werken, enzovoort.

Een kanttekening bij deze regel is echter dat een enkele werknemer niet meer dan 1 fte per week kan bevatten, zelfs als die persoon meer dan 40 uur per week werkt. Dus, terwijl twee werknemers die elk 30 uur per week werken (30 x 2) ÷ 40 =1,5 VTE's vormen, is een enkele werknemer die 60 uur per week werkt gelijk aan slechts 1 VTE!

Zodra het aantal gemiddelde wekelijkse FTE's tijdens de Gedekte Periode en de vergelijkingsperiode bekend zijn, moeten de twee bedragen worden vergeleken. And, in general, any decrease in the number of average weekly FTEs from the comparison period to the Covered Period will result in a reduction of the forgivable amount of the PPP loan.

For borrowers that do fail to maintain their FTE headcount, the adjustment to their PPP forgiveness is relatively straightforward:the otherwise forgivable amount of the PPP loan will be reduced by the same percentage as the percentage drop in FTEs from the comparison period to the Covered Period. So, for instance, a 20% drop in average weekly FTEs from the comparison period to the Covered Period will typically result in a 20% decrease in the amount of the PPP loan a business received that would otherwise be forgiven.

Incredibly enough, there is yet another election that business owners can choose to make when calculating whether they maintained employee headcount and/or the amount by which their headcount (and thus their forgivable PPP loan) was/is reduced.

Instead of using actual hours worked to calculate FTEs, the business can opt to use a safe harbor method, where all employees who work 40 hours or more during a week are counted as 1 FTE, while all employees who work less than 40 hours during a week are counted as one-half of an FTE.

Perhaps not surprisingly, this is an all-or-nothing decision. A business can’t, for instance, use the safe harbor in some weeks, but not others. Or for some employees, but not others. It’s either used for all the employees for every week of the Covered Period or for none of the employees in any week of the Covered Period.

Using the safe harbor method to calculate FTEs will usually alter the number of FTEs for comparison purposes.

It’s important to note, though, that while using the safe harbor method of calculating FTEs would have resulted in a negative outcome in the example above, its use can actually result in either a positive or a negative effect on forgiveness, depending on the specific set of facts and circumstances.

Although Congress was intent on making sure that PPP loan proceeds were used to keep workers employed through at least the end of the Covered Period, it recognized that there would be some situations where doing so would not be possible, for reasons largely (if not entirely) outside of an employer’s control. In particular, some business owners with lower-wage employees raised concerns that the enhanced unemployment benefits made available as a part of the CARES Act were actually resulting in employees not wanting to return to work until the increased unemployment benefits ended (potentially rendering the employer unable to meet the ‘maintain headcount’ requirement for its own PPP forgiveness).

Accordingly, Congress, the SBA, and Treasury, collectively crafted a series of exceptions to the general rule for reductions in forgiveness. Thus, a business will not have its forgiveness amount decreased for any of the following situations occurring during the Covered Period or Alternative Covered Period:

A careful reading of the above exceptions reveals that they are not blanket exemptions for an employer that covers every employee. Rather, they are acceptable ‘excuses’ to ignore a drop in FTE count specific to an individual employee.

By contrast, there are two additional exceptions to a drop in FTEs that can be used broadly, across a business, for all medewerkers. They are when either:

For certain businesses, these two exceptions to the ‘normal’ FTE reduction rules can be huge. They are effectively ‘get-out-of-jail-free cards’ that will eliminate any and all FTE reductions that would otherwise apply (though PPP funds will still need to be spent on eligible expenses during the Covered Period to be eligible for forgiveness).

For businesses that are unable to return to the same level of business activity as before February 15, 2020, due to compliance requirements, it’s as simple as documenting the public health requirement and the corresponding drop in business activity (read “gross revenue”).

Meanwhile, for businesses that reduced employee headcount or hours at some point between February 15, 2020, and April 26, 2020, it just needs to reverse those decisions by the end of the year. Thus, now may be a critical time for such businesses to consider bringing back employees, as the difference between rehiring staff on December 15, 2020, for example, and January 15, 2021, could be the difference in thousands (or even tens or hundreds of thousands) of additional forgiveness!

If not for an additional restriction, shrewd business owners may have looked to avoid drops in headcount by simply cutting employees’ compensation but keeping them employed. However, while certain cuts in compensation are allowed, the CARES Act does limit such actions.

More specifically, to the extent that an employee with annualized salary/wages of less than $100,000 during 2019 has their compensation slashed by more than 25%, the excess (beyond 25%) will result in a dollar-for-dollar drop in the amount of the business’ PPP loan that is forgivable (unlike the reduction due to employee headcount, which is calculated on a percentage basis). This dollar-for-dollar reduction in the PPP forgivable amount due to a reduction in employee compensation is made by comparing the drop in wages/salary during the Covered Period to the average salary/wages paid to the employee from January 1, 2020 – March 31, 2020.

However, cuts in compensation of less than 25% to the same employees have no impact on forgiveness. Similarly, cuts to compensation of those earning $100,000 or more in 2019 have no impact.

Two final points are worth mentioning here. First, similar to the ‘exception’ that allows an employer to rehire a terminated individual by December 31, 2020, to avoid a reduction in forgiveness due to a drop in headcount, so too can an employer avoid a reduction in loan forgiveness for cutting a non-highly-compensated employee’s compensation in excess of 25% if the salary is restored by the same December 31, 2020 deadline.

However, per the instructions for forgiveness published by the SBA and Treasury, this exception only appears to be available if the decision to slash wages/salary was made between February 15, 2020, and April 26, 2020. (Whereas subsequent reductions in compensation or headcount that were implemented after April 26 th can’t be ignored, even if the employees are subsequently re-hired or restored to their prior compensation level.)

Second, a business that both reduced its FTEs and cut non-highly compensated employees’ wages by more than 25% will have two reductions in the amount of its PPP loan that would otherwise be forgivable.

There is, however, an “order of operations” that must be followed. More specifically, the dollar-for-dollar reduction for salary cuts (to non-highly-compensated employees) is applied first, followed by applying the percentage reduction in forgiveness due to a drop in FTEs to the already reduced amount.

As is plainly evident, the rules for determining the amount of a business’ PPP loan that can be forgiven by the SBA are complicated (one might even say “obnoxiously” complicated!). That complexity will inevitably lead to some business owners failing to get the maximum possible amount of their PPP loan forgiven or lead to other planning complications.

Advisors can, and should, help clients avoid this fate by taking steps that include the following:

Where the borrower maintains their employee headcount and wages through the ‘regular’ 8-week Covered Period (or qualifies for an exception to forgiveness reductions) and expends enough on payroll (and, if necessary, on other expenses) to have the full PPP loan forgiven (which is pretty likely, if full employment was maintained), the 8-week Covered Period is the logical option.

If this isn’t enough to get full forgiveness, but the business is otherwise relatively close to the required expenditures to obtain full PPP forgiveness, the next step is to see if the Alternative Payroll Covered Period is enough to do the trick.

If the Alternative Covered Period allows the business to spend enough on eligible expenses to get maximum forgiveness, then using it is a ‘simple’ solution.

If it doesn’t, it’s necessary to explore the 24-week Covered Period option instead. If the borrower maintains headcount and wages through the ‘extended’ 24-week Covered Period (or qualifies for an exception to forgiveness reductions), then this becomes the logical option.

However, if FTEs are not maintained and/or there are significant (<25%) cuts to the wages of employees with annualized compensation of less than $100,000, further analysis is warranted.

At the heart of the matter lie two questions…

If the answer to question 1 is “yes” and the answer to question 2 is “no”, then extending to the 24-week Covered Period likely makes the most sense. Otherwise, keeping the ‘original’ 8-week Covered Period will probably be more beneficial for the borrower.

Unfortunately, there is no easy way to figure this out. Someone must ‘run the numbers’ using each method and see what the best result is!

More specifically, while Section 1106(i) of the CARES Act stipulates that “any amount which (but for this subsection) would be includible in gross income of the eligible recipient by reason of forgiveness described in subsection (b) shall be excluded from gross income,” the IRS has effectively negated this position by disallowing any expenses paid with forgiven funds from being deductible by a business on its return.

Without such deductions, the profit of some businesses may be ‘artificially’ inflated, leading to higher-than-normal tax bills for business owners.

The last thing anyone wants is an unexpectedly large tax bill. But given the pandemic and the struggles many business owners are already dealing with, that may never be truer than today. Advisors, therefore, must help such clients plan ahead and avoid surprises.

The CARES Act provided a massive stimulus to the American economy in response to the worst pandemic in more than 100 years that gripped the nation. Included in the stimulus was the creation of the much-hyped Paycheck Protection Program, which ultimately provided more than half a trillion dollars in loans to business owners in an effort to help them maintain their employee headcount and payroll.

But while the PPP loans, themselves, have been valuable for business owners, the real cherry on top has been the ability to have some, if not all, of the loan forgiven by the SBA. To benefit from this, though, business owners need to navigate a complex web of rules, from understanding various Covered Periods to knowing what expenses count towards forgiveness – a particularly cumbersome issue for business owners themselves – to dealing with reductions that can apply when employee headcount and/or wages are not maintained throughout the Covered Period.

The good news for advisors is that this complexity provides ample opportunity to educate clients and to provide invaluable guidance in a time of great need. Doing so not only helps business owners to maximize the amount of PPP forgiveness they receive, but can also create the kind of goodwill that can lead to clients for life!

Aanvragen voor vergeving van PPP-leningen zijn nu eenvoudiger

4 Vergevingsopties voor studentenleningen voor advocaten

3 Vergevingsopties voor studentenleningen voor verpleegkundigen

Vergeving van studieleningen voor militair personeel

Hoe te kwalificeren voor studieleningen

Beste persoonlijke leningen voor 2021

Moet ik vergeving voor studieleningen aanvragen?