Inkomensgestuurde terugbetalingsplannen voor studieleningen, die in 1993 begonnen met Income-Contingent Repayment (ICR), kunnen de maandelijkse terugbetaling voor veel leners aanzienlijk betaalbaarder maken door de betalingen voor studieleningen te beperken tot niet meer dan een bepaald percentage van het inkomen. Bij het overwegen van een van de vijf Income-Driven Repayment (IDR) -plannen is het echter van cruciaal belang om niet alleen na te denken over hoe leners de maandelijkse aflossingskosten kunnen beheren, maar ook aan het langetermijninkomenstraject van de lener. Aangezien betalingen gebaseerd zijn op inkomen, kunnen degenen die hoge toekomstige inkomsten verwachten niet profiteren van het gebruik van een IDR-plan; omdat de betalingen evenredig toenemen met het inkomensniveau (en afhankelijk van de rentevoet(en) van de leningen die worden afbetaald), kan de lener al dan niet beter af zijn met het handhaven van lagere maandelijkse betalingen dan de lening snel af te betalen met hogere betalingen. Dat maakt de beslissing om een IDR-plan te kiezen mogelijk complex, vooral omdat veel aflossingsplannen voor federale studieleningen niet alleen de maandelijkse betalingen beperken ten opzichte van het inkomen, maar na een bepaald aantal jaren zelfs kunnen leiden tot kwijtschelding van het leningsaldo.

Dienovereenkomstig is de eerste actielijn voor leners die de schuld van studieleningen en de mogelijke terugbetalingsstrategieën ervan aanpakken, het identificeren van het specifieke doel:de lening(en) zo snel mogelijk volledig afbetalen en de rentekosten onderweg, of om vergeving van leningen te vragen en totale betalingen te minimaliseren gaandeweg (om het kwijtgescholden bedrag aan het einde van de vergiffenisperiode te maximaliseren). Zodra het doel duidelijk is, kunnen planners de beschikbare terugbetalingsopties verkennen.

Voor degenen die op zoek zijn naar kwijtschelding van leningen, hebben IDR-plannen die de huidige betalingsverplichtingen beperken vaak de voorkeur, zelfs als ze ertoe leiden dat de leningen negatief worden afgeschreven (aangezien de renteopbouw op de studieleningen aanzienlijk hoger kan zijn dan de vereiste betaling als een lener een relatief laag inkomen), hierdoor wordt uiteindelijk eenvoudigweg de vergevingsgezindheid gemaximaliseerd. Aan de andere kant is schuldkwijtschelding misschien niet de beste; als de lener op dat IDR-plan blijft tot de vergeving (meestal 20 of 25 jaar), kunnen de kwijtgescholden bedragen worden behandeld als inkomsten voor belastingdoeleinden (wat voor sommige leners de totale kosten in feite veel hoger zou kunnen brengen dan wat ze zouden hebben betaald als ze hun leningsaldo hadden afbetaald tot $ 0!).

Uiteindelijk is het belangrijkste punt dat terugbetalingsstrategieën zorgvuldig moeten worden gekozen, aangezien de wens om de cashflow van huishoudens te beheren vaak gepaard gaat met het minimaliseren van betalingen die vergeving maximaliseren, maar de gevolgen voor de inkomstenbelasting van vergeving en stijgende terugbetalingsverplichtingen naarmate het inkomen stijgt, kunnen soms leiden tot hogere totale leningen kosten dan de lening zo snel mogelijk af te lossen!

Ryan Frailich is de CFP, oprichter van Deliberate Finances, een praktijk voor financiële planning tegen betaling die is gespecialiseerd in het werken met stellen van in de dertig, docenten en non-profitorganisaties. Voordat Ryan planner werd, was hij zelf leraar en werkte hij vervolgens aan de groei van een charterschoolorganisatie als directeur van Talent &Human Resources. Gezien hun leeftijd en beroepen zijn studieleningen een prioriteit voor de meerderheid van zijn klanten, dus hij heeft vele uren besteed aan het vinden van de juiste manieren om klanten informatie te verstrekken over hun studieleningen. Je kunt hem vinden op Twitter, hem een e-mail sturen op [email protected] of op elk festival in New Orleans met heerlijk eten en drinken.

De federale overheid verstrekt al tientallen jaren op onderwijs gebaseerde leningen, in het kader van een verscheidenheid aan verschillende programma's, die over het algemeen verschillen afhankelijk van wanneer de lening werd aangegaan, wie de lening aanging en de doeleinden van de lening. Terwijl het Federal Family Education Loan (FFEL) -programma tot 2010 de meest voorkomende bron voor leningen was, heeft de Healthcare &Education Reconciliation Act dat programma sindsdien geleidelijk afgeschaft. Alle federale overheidsleningen worden tegenwoordig verstrekt via het William D. Ford Federal Direct Loan-programma, vaak eenvoudigweg "Directe leningen" genoemd.

Traditioneel geldt dat wanneer een lener met directe en/of FFEL-leningen de school verlaat, er doorgaans een aflossingsvrije periode van 6 maanden is waarin geen leningbetalingen verschuldigd zijn. Na de aflossingsvrije periode van 6 maanden worden leners echter geplaatst op een standaardaflossingsplan van 10 jaar, waarvoor de maandelijkse betalingen zijn gebaseerd op de uitstaande schuld die over 120 maanden wordt afgeschreven tegen de toepasselijke rentetarieven.

Veel leners zijn echter niet in staat om de betalingen te betalen die zijn vastgelegd in de 10-jarige standaardterugbetalingstermijn. Erkennend dat het, met name in de context van studieleningen, moeilijk is om op een andere manier te bepalen wat een 'redelijke' (of haalbare) terugbetalingsverplichting zal zijn wanneer de lening (en betalingsverplichtingen) worden aangegaan voordat de lener zijn school afmaakt en erachter komt welke baan hij heeft' in de eerste plaats zullen krijgen (en welk inkomen ze zullen verdienen). Gezien deze onzekerheid heeft de regering inkomensgestuurde terugbetalingsplannen (IDR) geïntroduceerd als een andere optie om beheersbare terugbetalingsvoorwaarden te vergemakkelijken.

Income-Driven Repayment (IDR)-plannen hebben allemaal hetzelfde uitgangspunt:in plaats van simpelweg de terugbetalingsverplichting voor een lening vast te stellen op basis van de rentevoet en een bepaalde aflossingsperiode, wordt de terugbetalingsverplichting in plaats daarvan berekend als een percentage van het discretionaire inkomen van de kredietnemer ( over het algemeen gebaseerd op het aangepast bruto-inkomen en de federale armoederichtlijnen).

Dienovereenkomstig, studielening leners die IDR-plannen nastreven, moeten elk jaar papierwerk indienen om hun inkomen (en gezinsgrootte) opnieuw te certificeren, en hun maandelijkse leningbetalingen worden vervolgens dienovereenkomstig aangepast op basis van hun inkomensniveau. Wat er niet alleen voor zorgt dat de betalingsverplichtingen voor studieleningen zelf 'haalbaar' blijven voor het huishouden, maar ook voor degenen die anders in gebreke blijven met het betalen van hun leningen, om hun leningen op peil te houden en hun kredietscores te behouden.

In de praktijk variëren de individuele regels voor verschillende IDR-plannen echter aanzienlijk, en het kiezen van het beste IDR-plan kan een uitdaging zijn omdat elk van de terugbetalingsplannen varieert op basis van acht verschillende belangrijke criteria:

Laten we eens kijken naar elke IDR-planoptie en hun regels voor elk van de bovengenoemde criteria.

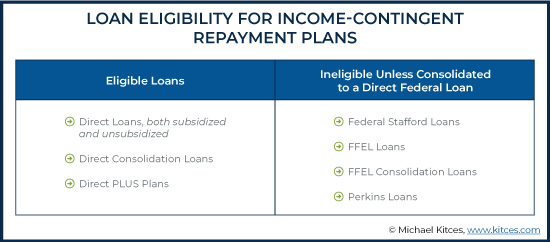

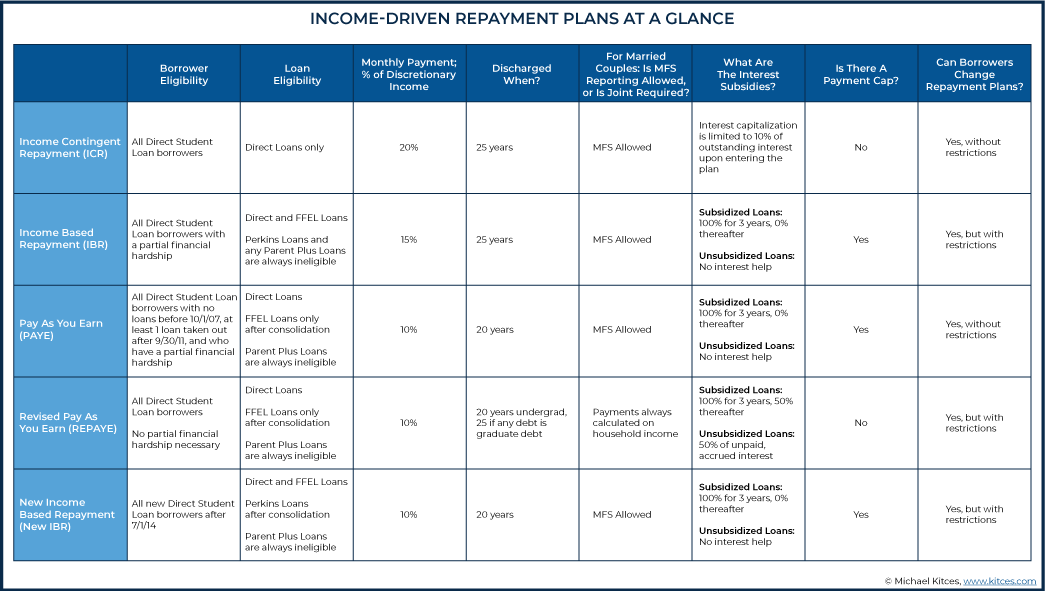

Het Income-Contingent Repayment (ICR) -plan ontstond in 1993 als een van de eerste IDR-plannen. Met name omdat andere IDR-plannen genereuzer zijn geworden voor leners sinds dit plan voor het eerst verscheen, is ICR tegenwoordig bijna nooit het voorkeursbetalingsplan.

ICR vereist bijvoorbeeld het hoogste maandelijkse IDR-leningsbedrag, biedt het laagste niveau van rentekapitalisatie voor terugbetalingsplannen en staat alleen terugbetaling van directe leningen toe (terwijl Federal Stafford-leningen, FFEL-leningen, FFEL-consolidatieleningen en Perkins-leningen niet in aanmerking komen soorten leningen voor ICR, ze kunnen in aanmerking komen als ze worden geconsolideerd tot een directe federale lening).

Gelukkig is het, omdat ICR geen beperkingen heeft om plannen te wijzigen, relatief eenvoudig voor leners om te kiezen voor gunstigere terugbetalingsplannen (hoewel wanneer een lener de terugbetalingsplannen wijzigt, alle uitstaande onbetaalde rente wordt geactiveerd).

Dat gezegd hebbende, hoewel ICR het minst genereuze plan is dat momenteel beschikbaar is, kunnen meer mensen in aanmerking komen voor dit plan in vergelijking met andere IDR-plannen, omdat er geen inkomensvereisten zijn voor ICR.

Het jaarlijkse betalingsbedrag voor ICR wordt bepaald door 20% van het discretionaire inkomen van de lener te berekenen (dat, alleen voor ICR, wordt gedefinieerd als aangepast bruto-inkomen minus 100% van de federale armoedegrens voor de gezinsgrootte van de lener).

Hoewel er technisch een andere berekening kan worden gebruikt, die het betalingsbedrag baseert op een 12-jarige vaste lening aangepast aan het inkomen van de lener, is het bedrag met deze methode altijd groter dan de eerste optie hierboven, dus in de praktijk is deze berekening nooit gebruikt.

Terugbetalingsbedragen onder ICR zijn echter niet statisch, en naarmate het inkomen stijgt, nemen ook de maandelijkse betalingen van ICR toe, met nee limiet op hoeveel ze kunnen toenemen. ICR is dus misschien niet de beste optie voor leners die verwachten dat hun inkomen tijdens de looptijd van hun lening dramatisch zal stijgen.

Hoewel ICR-plannen oorspronkelijk niet toestonden dat getrouwde leners hun inkomen alleen konden rapporteren, gescheiden van de rest van hun huishouden, is het plan sindsdien gewijzigd om het gebruik van inkomsten die zijn gerapporteerd met behulp van de MFS-belastingaangiftestatus toe te staan.

Na 25 jaar betalingen in het ICR-plan zullen uitstaande leningsaldi worden kwijtgescholden. Die kwijtschelding wordt beschouwd als belastbaar inkomen voor het kwijtgescholden bedrag (inclusief zowel de resterende hoofdsom als eventuele rente die op de lening is opgebouwd).

Het ICR-plan biedt geen rentesubsidie, behalve het kapitaliseren van maximaal 10% van eventuele onbetaalde rente op leningen bij de eerste deelname aan het plan (die wordt toegevoegd aan het saldo van de hoofdlening).

Inkomensgebaseerde terugbetalingsplannen (IBR) werden in 2007 opgesteld als een op behoeften gebaseerd terugbetalingsplan, waarmee voor het eerst een vereiste voor gedeeltelijke financiële ontbering werd ingevoerd. Leners konden in juli 2009 voor het eerst IBR-plannen gaan gebruiken.

Volgens de website studentloans.gov wordt "gedeeltelijke financiële tegenspoed" als volgt gedefinieerd:

Met name IBR-plannen definiëren een "gedeeltelijke financiële ontbering" niet als iets anders dan het hebben van betalingen die zo hoog zijn dat een lener in de eerste plaats een beperking van het inkomenspercentage nodig zou hebben en ervan zou profiteren.

Aangezien IBR's "financiële ontbering" om in aanmerking te komen wordt gedefinieerd als betalingen die slechts 15% van het discretionaire inkomen overschrijden (voor IBR en alle andere terugbetalingsplannen dan ICR, is het discretionaire inkomen het verschil tussen AGI en 150% van de toepasselijke federale armoedegrens ), vergeleken met het ICR-plan dat betalingen beperkt tot 20% van het discretionaire inkomen, zou iedereen die in aanmerking komt voor ICR en het recentere IBR-plan doorgaans een IBR-plan kiezen.

Zoals eerder opgemerkt, moeten leners die IBR-plannen gebruiken, gedeeltelijk financiële problemen hebben. Twee handige tools om kwalificatie- en terugbetalingsbedragen te bepalen, vindt u hier:

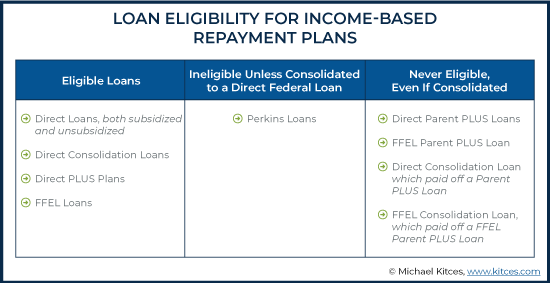

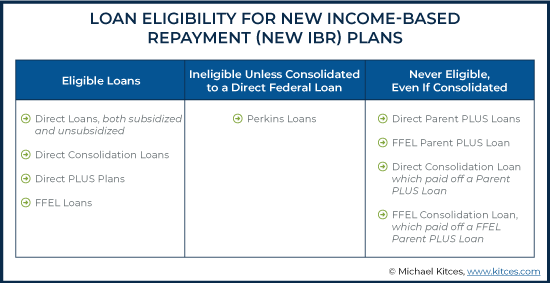

Zowel gesubsidieerde als niet-gesubsidieerde directe leningen, directe consolidatieleningen, directe PLUS-plannen en FFEL-leningen komen in aanmerking voor het IBR-plan. Perkins-leningen kunnen in aanmerking komen als ze worden geconsolideerd tot een directe lening, terwijl alle Parent PLUS-leningen nooit in aanmerking komen, zelfs niet als ze worden geconsolideerd tot een directe lening (wat betekent dat directe consolidatieleningen en FFEL-consolidatieleningen die werden gebruikt om een Parent PLUS Lening komt niet in aanmerking voor IBR-plannen).

De formule voor jaarlijkse IBR-betalingsbedragen lijkt sterk op die van ICR-betalingen, behalve dat deze is gebaseerd op slechts 15% van het discretionaire inkomen van de lener en 150% van de armoedegrens (in plaats van 100% voor ICR) gebruikt om te berekenen het discretionaire inkomensniveau.

Bovendien mogen betalingen op IBR-plannen niet groter zijn dan wat een lener zou hebben betaald bij het invoeren van een 10-jarig standaardplan op het moment dat hij IBR binnenging. Dit beperkt het risico dat iemand zijn inkomen in de toekomst drastisch ziet stijgen, alleen om zijn toekomstige vereiste betalingsballon ook groter te zien.

IBR-plannen stellen leners ook in staat om hun inkomen afzonderlijk van het andere gezinsinkomen te rapporteren, wat betekent dat ze gehuwde leners kunnen helpen om een MFS-status aan te vragen om hun inkomensdrempel toe te passen op een lagere basis van het inkomen van slechts één echtgenoot.

Uitstaande leningsaldi onder IBR worden kwijtgescholden na 25 jaar betalingen. Net als bij alle andere IDR-plannen, worden vergevingsbedragen beschouwd als belastbaar inkomen.

Als het gaat om rentesubsidies, dekt het ministerie van Onderwijs (DOE) alle onbetaalde, opgebouwde rente voor de eerste 3 jaar op gesubsidieerde leningen. Voor niet-gesubsidieerde leningen en gesubsidieerde leningen na de eerste 3 jaar wordt geen rente gesubsidieerd.

Leners die besluiten over te stappen van een IBR-plan naar een ander aflossingsplan, moeten rekening houden met enkele beperkingen. Ze zouden namelijk een 10-jarig standaardaflossingsplan moeten aangaan voor ten minste 1 maand of ten minste één verminderde respijtbetaling doen (waarbij een lener zijn lening in de status "verdraagzaamheid" kan zetten, waardoor het betalingsbedrag van de lening tijdelijk wordt verlaagd, en vervolgens één betaling kan doen terwijl hij geduld heeft voordat hij overschakelt naar zijn nieuwe IDR-plan). De verminderde respijtbetaling kan worden onderhandeld met de leningbeheerder en kan mogelijk erg laag zijn. Bovendien wordt elke uitstaande, onbetaalde rente geactiveerd wanneer een lener zijn aflossingsplannen wijzigt.

Pay As You Earn (PAYE) kwam in oktober 2012 beschikbaar voor in aanmerking komende leners, met de bedoeling enige verlichting te bieden aan nieuwe leners die geconfronteerd worden met torenhoge schoolkosten (hoewel het niet beschikbaar werd gesteld aan veel eerdere leners).

Net als het IBR-plan, vereist PAYE ook dat leners een gedeeltelijke financiële ontbering hebben (opnieuw gedefinieerd als betalingen voor studieleningen die de gespecificeerde inkomenspercentages overschrijden). Bovendien mogen leners geen uitstaand saldo van studieleningen hebben op 1 oktober 2007, en ten minste één federale studielening die is uitbetaald na 1 oktober 2011 (dwz ze moeten recentelijk leners van studieleningen zijn geworden).

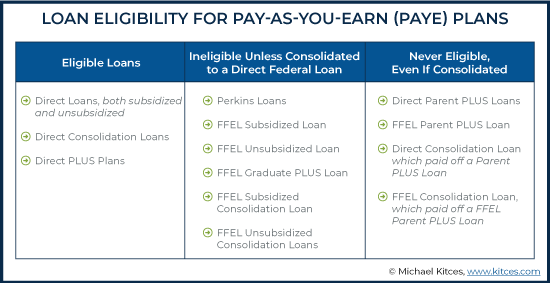

PAYE-terugbetalingsplannen zijn geschikt voor zowel gesubsidieerde als niet-gesubsidieerde directe leningen, directe consolidatieleningen en Direct PLUS-plannen. Hoewel Perkins-leningen en alle FFEL-leningen niet in aanmerking komen, kunnen ze in aanmerking komen als ze worden geconsolideerd tot een directe federale lening. Naast FFEL Parent PLUS-leningen, komen Direct Parent PLUS-leningen en Direct Consolidation-leningen die een Parent PLUS-lening hebben afbetaald ook nooit in aanmerking voor PAYE-plannen.

De jaarlijkse PAYE-betalingsbedragen zijn gelijk aan 10% van het discretionaire inkomen van de lener, wat lager is dan zowel ICR (bij 20% van het discretionaire inkomen) als IBR (bij 15% van het discretionaire inkomen). Net als bij IBR-betalingen, kunnen de betalingsbedragen van het PAYE-plan niet groter zijn dan wat een lener zou hebben betaald bij het invoeren van een 10-jarig standaardplan op het moment dat hij PAYE invoerde. Dit beperkt opnieuw het risico dat iemand zijn inkomen drastisch ziet stijgen, alleen om zijn vereiste betalingsballon ook hoger te zien.

Net als ICR en IBR mogen PAYE-leners hun inkomsten afzonderlijk rapporteren met behulp van de MFS-registratiestatus.

Voor PAYE worden uitstaande leningsaldi kwijtgescholden na 20 jaar betalingen, in tegenstelling tot de langere kwijtscheldingsperiode van 25 jaar van zowel ICR- als IBR-plannen. Het totale bedrag aan kwijtschelding wordt beschouwd als belastbaar inkomen.

Rentesubsidies zijn hetzelfde als voor leners die IBR gebruiken - voor gesubsidieerde leningen dekt het ministerie van Onderwijs (DOE) alle onbetaalde, opgebouwde rente voor de eerste 3 jaar. Voor niet-gesubsidieerde leningen (en gesubsidieerde leningen na de eerste 3 jaar) wordt geen rente gesubsidieerd.

Leners kunnen gemakkelijk overstappen op andere federale terugbetalingsplannen, aangezien er geen beperkingen zijn om dit te doen (zoals het uitschakelen van ICR-plannen), noch is er een vereiste om voor een bepaalde periode over te gaan op het 10-jarige standaardplan. Wanneer een lener echter de terugbetalingsplannen wijzigt, wordt alle uitstaande, onbetaalde rente geactiveerd.

Het herziene Pay as You Earn-plan (REPAYE) kwam in december 2015 beschikbaar voor leners en breidde de lijst uit van in aanmerking komende leners die konden profiteren van de genereuze PAYE-voorwaarden (tenminste in vergelijking met ICR- en IBR-plannen, die beide hebben hogere betalingsbedragen en langere vergevingsperioden dan PAYE).

REPAYE heeft echter enkele belangrijke nadelen in vergelijking met PAYE. In het bijzonder is REPAYE het enige terugbetalingsplan dat gehuwde kredietnemers niet toestaat hun individuele inkomen apart van hun gezinsinkomen te rapporteren. Zelfs als een lener zijn belastingen indient met behulp van de MFS-status, zullen de betalingen worden gebaseerd op het totale gezinsinkomen. Dit maakt REPAYE veel minder aantrekkelijk voor leners met echtgenoten die aanzienlijk meer verdienen dan zij.

In tegenstelling tot het PAYE-plan, dat alleen beschikbaar is voor 'meer recente' leners van studieleningen (degenen met een uitbetaling sinds 2011), is REPAYE beschikbaar voor allen Leners van federale studieleningen, ongeacht wanneer ze hun lening hebben afgesloten of als ze een gedeeltelijke financiële tegenspoed hebben. Dit betekent dat leners die niet in aanmerking komen voor het PAYE-plan omdat ze leningen van vóór 2011 hebben, er toch voor kunnen kiezen om over te stappen op het REPAYE-terugbetalingsplan.

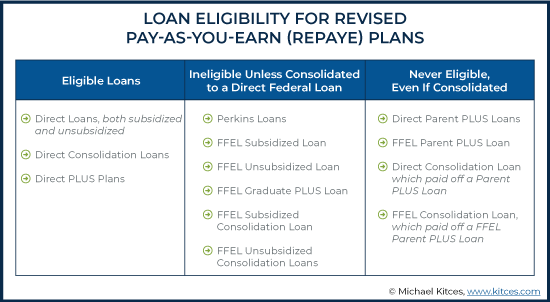

Leningen die in aanmerking komen (en niet in aanmerking komen) voor PAYE zijn identiek aan die voor REPAYE.

TERUGBETALINGSbedragen zijn hetzelfde als PAYE-bedragen (10% van het discretionaire inkomen van de lener). In tegenstelling tot PAYE zijn er echter geen limieten voor hoeveel betalingen kunnen worden verhoogd, dus betalingen kunnen veel verder groeien dan waar ze zouden worden beperkt voor leners op andere terugbetalingsplannen. Dit maakt TERUGBETALING tot een risico voor leners die een aanzienlijk hoger toekomstig verdienvermogen hebben (en dus hun toekomstige betalingsverplichtingen zien stijgen met hun toekomstige inkomen, waardoor hun vermogen om een saldo te dragen dat in de toekomst kan worden kwijtgescholden, wordt beperkt).

Voor REPAYE-plannen worden uitstaande leningsaldi kwijtgescholden na 20 jaar betalingen (zoals PAYE) als alle leningen niet-gegradueerde leningen zijn. Als er echter leningen voor afgestudeerden zijn, is de vergiffenisperiode 25 jaar (zoals IBR en ICR). Deze kwijtscheldingsbedragen worden beschouwd als belastbaar inkomen.

Rentesubsidies voor TERUGBETALINGSplannen zijn uitgebreid en genereuzer dan die onder andere aflossingsplannen. Voor Directe Leningen die worden gesubsidieerd, blijft het ministerie van Onderwijs 100% van de onbetaalde, opgelopen rente dekken gedurende de eerste 3 jaar na het aangaan van een TERUGBETALINGsplan. Hoewel dit ook het geval is voor PAYE- en IBR-plannen (zowel de originele als de nieuwe IBR-plannen), is het unieke aan REPAYE dat het ministerie van Onderwijs na drie jaar 50% van de onbetaalde leningrente blijft subsidiëren, terwijl andere plannen ( met uitzondering van ICR, dat geen rente subsidieert na deelname aan het plan) geen rentesubsidie biedt na drie jaar. Bovendien subsidiëren REPAYE-plannen 50% van de onbetaalde, opgebouwde rente voor directe leningen die niet-gesubsidieerd zijn, in tegenstelling tot andere plannen die geen rentehulp bieden voor niet-gesubsidieerde leningen.

Bovendien is het overstappen van REPAYE naar een ander terugbetalingsplan niet zo eenvoudig als het overstappen van PAYE (dat geen beperkingen kent). Leners die van REPAYE overstappen, hebben te maken met dezelfde beperkingen als die van IBR; ze moeten namelijk een 10-jarig standaardplan aangaan voor ten minste 1 maand of ten minste één verminderde respijtbetaling doen. Nogmaals, het verlaagde bedrag van de respijtbetaling kan worden onderhandeld met de leningbeheerder en kan mogelijk erg laag zijn.

In alle gevallen wordt elke uitstaande, onbetaalde rente geactiveerd wanneer een lener zijn aflossingsplannen wijzigt.

Het nieuwe IBR-plan werd aangenomen als onderdeel van de Health Care &Education Reconciliation Act van 2010 en kwam beschikbaar in 2014. Het combineert enkele van de meest genereuze aspecten van elk van de eerder beschikbare plannen door de vereiste betaling te verlagen, waardoor de tijdlijn tot vergeving wordt verkort en het gebruik van de MFS-belastingaangiftestatus toestaan.

Hoewel dit het meest lenervriendelijke abonnement is, komen er nog maar heel weinig mensen voor in aanmerking, omdat het slechts is komen in aanmerking voor recente leners van studieleningen en kunnen niet worden omgeschakeld voor mensen met oudere studieleningen. Nieuwe IBR-plannen zijn beperkt tot leners die op 1 juli 2014 geen leningsaldo hadden, maar bieden terugbetaling van dezelfde leningen als het oude IBR-plan.

Nieuwe IBR-betalingen verschillen van oude IBR-betalingen doordat er een lager percentage van het inkomen moet worden betaald; terwijl het oude IBR-plan gebaseerd is op 15% van het discretionaire inkomen van de lener, bedragen de nieuwe IBR-betalingsbedragen slechts 10% van het discretionaire inkomen van de lener (hetzelfde als PAYE- en REPAYE-betalingsbedragen). Net als de oude IBR-plannen, kunnen nieuwe IBR-plannen niet groter zijn dan wat een lener zou hebben betaald bij het invoeren van een 10-jarig standaardplan op het moment dat hij het plan inging, waardoor het risico van drastische verhoging van de terugbetalingsbedragen bij stijgende inkomensniveaus wordt beperkt.

Voor nieuwe IBR-plannen worden uitstaande leningsaldi kwijtgescholden na 20 jaar betalingen, wat minder is dan de 25 jaar vereist door de oude IBR. Die vergeving wordt beschouwd als belastbaar inkomen.

De rentesubsidies blijven dezelfde als die van het oorspronkelijke IBR-plan. Het ministerie van Onderwijs dekt alle onbetaalde, opgebouwde rente gedurende de eerste 3 jaar voor gesubsidieerde leningen. Voor niet-gesubsidieerde leningen, evenals voor gesubsidieerde leningen na de eerste 3 jaar, is er geen rentehulp.

Voor leners die willen overstappen van New IBR, moeten ze een 10-jarig standaardplan aangaan voor ten minste 1 maand of ten minste één verlaagde respijtbetaling doen, waarover kan worden onderhandeld met de leningbeheerder (en die mogelijk zeer laag kan zijn). Alle uitstaande, onbetaalde rente bij het overstappen van abonnement wordt geactiveerd.

Gezien alle verschillen in regels tussen IDR-plannen, kunnen de vereiste minimumbetalingen aanzienlijk variëren, afhankelijk van de situatie.

Laten we een voorbeeld bekijken.

Corey de advocaat

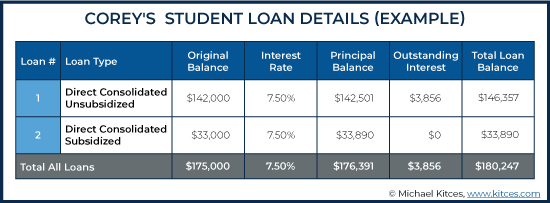

Corey is een jonge advocaat met een huidig saldo van studieleningen bestaande uit $ 176.391 hoofdsom + $ 3.856 rente =$ 180.247 tegen een jaarlijkse rente van 7,5%.

Na zijn afstuderen kon Corey de vereiste betalingen onder het 10-jarige standaardplan niet betalen en stapte over op een TERUGBETALINGsplan. Toen hij dit deed, werd zijn uitstaande leningrente geactiveerd en toegevoegd aan zijn hoofdsom.

Corey vermoedt dat REPAYE misschien niet het beste plan voor hem is en zoekt hulp bij zijn financieel adviseur om te bepalen wat hij het beste kan doen om de terugbetalingen van zijn lening zo effectief mogelijk te beheren.

Corey verdient een jaarsalaris van $ 120.000. Na zijn 401 (k) bijdragen en andere looninhoudingen, is zijn AGI $ 105.000. Op basis van de staat waarin Corey woont, is 150% van zijn armoedegrens (voor een gezinsgrootte van 1) $ 18.735, wat betekent dat zijn discretionair inkomen $ 105.000 - $ 18.735 =$ 86.265 is.

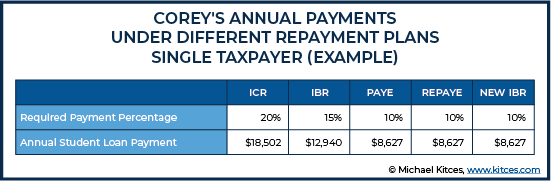

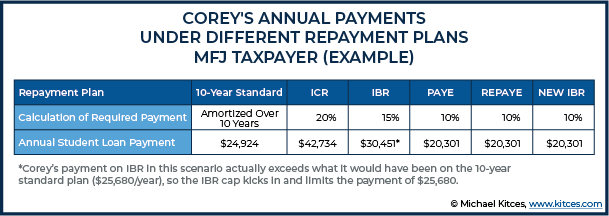

Volgens Corey's oorspronkelijke 10-jarige standaardterugbetalingsplan moest Corey jaarlijkse betalingen van $ 24.924 doen. Volgens de IDR-plannen zouden zijn maandelijkse betalingen echter aanzienlijk lager zijn, met kwijtschelding van het uitstaande saldo na 20-25 jaar.

De onderstaande tabel toont Corey's jaarlijkse betalingen voor elk van de IDR-plannen:

De reeks betalingen die Cory binnen de plannen ter beschikking staat, is aanzienlijk, meer dan $ 8.600 alleen al in het eerste jaar (tussen $ 17.253 voor ICR en $ 8.627 voor PAYE, REPAYE en de nieuwe IBR-plannen), ervan uitgaande dat hij in aanmerking komt voor alle opties, die misschien niet altijd het geval. Met name, naarmate de plannen actueler worden, worden ze ook genereuzer met lagere betalingsverplichtingen.

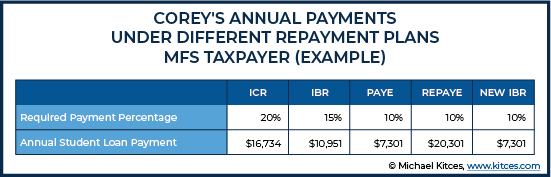

Corey heeft aangegeven dat hij van plan is om volgend jaar te trouwen en een kind te adopteren en dat zijn aanstaande echtgenoot momenteel een AGI van $ 130.000 heeft. Met het grotere inkomen en de grotere gezinsgrootte worden zijn opties als volgt geüpdatet, ervan uitgaande dat het gezin de belasting gezamenlijk zal indienen:

Terwijl de kloof tussen IBR en de andere opties begint te groeien, kan het gebruik van MFS als belastingaangiftestatus zijn betalingen voor sommige van de plannen nog verder verlagen. Als Corey een MFS-status zou gebruiken, zouden zijn opties als volgt zijn:

Hier zien we waar het onvermogen om MFS te gebruiken met REPAYE schadelijk kan zijn voor iemand die op het punt staat te gaan trouwen, aangezien bij een verblijf op REPAYE het gezamenlijke inkomen moet worden gebruikt om het discretionaire inkomen te berekenen, wat resulteert in een aanzienlijk hogere vereiste betaling.

Hoewel de nieuwe IBR-optie erg aantrekkelijk is, ontdekt zijn adviseur bij het controleren van Corey's leninggegevens dat sommige van zijn leningen vóór 2014 zijn ontstaan, waardoor hij niet in aanmerking komt omdat leners die nieuwe IBR gebruiken mogelijk geen leningsaldi hebben vóór juli 2014.

Zo zullen betalingen op IDR-plannen voor Corey in eerste instantie variëren van $ 7.301 (onder PAYE-indiening MFS) tot $ 42.734 (met behulp van ICR-indiening MFJ) in jaarlijkse betalingen. Hoewel dit het verwachte bereik zou zijn voor ten minste de eerste paar jaar van het terugbetalingsplan, kunnen er levensgebeurtenissen met betrekking tot gezinsgrootte, belastingaangiftestatus en inkomensniveaus optreden die van invloed kunnen zijn op Corey's terugbetalingsbedragen voor studieleningen.

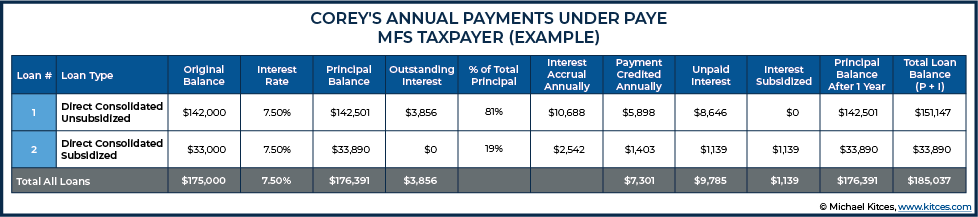

Op het eerste gezicht lijkt het duidelijk dat Corey volgend jaar PAYE moet gebruiken en MFS moet indienen, aangezien dat de laagst mogelijke maandelijkse betaling zou opleveren. Maar dat kan een belangrijk nadeel hebben, aangezien de renteopbouw elk jaar groter zal zijn dan de vereiste betalingen als hij voor PAYE zou kiezen. Wat zich uit in wat bekend staat als "negatieve afschrijving", waarbij het hoofdsom-en-rentesaldo hoger wordt afgeschreven naarmate het teveel aan onbetaalde rente toeneemt en toeneemt.

Volgens de normale regels voor studieleningen worden vereiste betalingen gesplitst en toegepast op leningen in verhouding tot het totale verschuldigde saldo. In dit geval wordt de vereiste betaling van $ 7.301 per jaar dus 81% toegepast op de niet-gesubsidieerde lening en 19% op de gesubsidieerde lening.

Als Corey ervoor kiest om PAYE en MFS als belastingstatus te gebruiken, zal hij zien dat zijn kleinere, gesubsidieerde hoofdsom voor studieleningen stabiel blijft in jaar 1-3 vanwege de PAYE-rentesubsidie, maar het grotere, niet-gesubsidieerde leningsaldo zal zijn gegroeid, en zijn betalingen van $ 7.301 dit jaar hebben geresulteerd in een saldo dat $ 4.790 hoger is dan een jaar geleden. Na de eerste 3 jaar gaat de rentesubsidie verloren en ziet hij zijn saldo groeien voor beide leningen.

Als zijn toekomstige inkomensgroei laag is, kan dit plan zinvol zijn, omdat het zijn maandelijkse betalingen laag zou houden. Gebruikmakend van aannames van 3% inkomensgroei en federale groei van het armoedeniveau, en 20 jaar lang op dit exacte plan blijven, is de totale hoofdsom + rente bij vergeving $ 315.395. Als we een effectief belastingtarief van 30% toepassen, zal hij iets minder dan $ 95.000 aan belastingen moeten betalen. Als we de $ 95.000 aan belastingen optellen bij de $ 196.000 aan betalingen die hij in 20 jaar heeft gedaan, komen we uit op een totale leningskosten van $ 290.786.

De financieel adviseur van Corey vergelijkt deze cijfers met het particulier herfinancieren van de schuld om een betere rente te krijgen. Als Corey wordt goedgekeurd voor een lening van 15 jaar tegen een rentetarief van 5%, zouden zijn maandelijkse betalingen $ 1.425 zijn met een totale lening van $ 256.568. Met de hulp van zijn adviseur bepaalt Corey dat het maandelijkse betalingsbedrag onder deze geherfinancierde lening comfortabel kan worden betaald, naast andere doelen, en kiest hij voor de 15-jarige particuliere herfinancieringsoptie. Volgens dit plan zal Corey de schuld eerder afbetalen (15 jaar, tegenover 20 jaar onder PAYE-indiening van MFS tot kwijtschelding) en zal ze onderweg minder totale kosten betalen. Bovendien kan hij de onzekerheid (en angst) wegnemen van het zien van een constant groeiend leningsaldo, en daadwerkelijk vooruitgang zien boeken naar $ 0 die onderweg wordt geboekt.

Negatieve afschrijvingen zijn niet per se een dealbreaker. It goes back to whether the intention is to pay off the loan in full, or, to go for some form of forgiveness. In reality, for those who do plan to aim for forgiveness, it actually makes sense for the borrower to do everything they can to minimize AGI, not only resulting in lower student loan payments but also having a higher balance forgiven. This can make sense both for Public Service Loan Forgiveness (PSLF), where the balance is forgiven after 120 payments (10 years) and is not taxable and also for a borrower going towards the 20- or 25-year forgiveness available under one of the IDR plans.

I regularly see people who make $50,000 - $70,000 per year with loan balances over $100,000. For a resident physician, who will see their income dramatically rise, an IDR plan (usually PAYE or REPAYE) makes sense to make payments manageable while in residency, even if it means a small amount of negative amortization on their loans. Their ability to repay the loans once they have their full doctor salary means that going for long-term forgiveness rarely makes sense, but the IDR plan can help them manage cash flow during the tight income years as a resident for a relatively modest cost (of negatively amortized interest).

Many borrowers with early-career income levels similar to a resident may not have the same expectations for substantial long-term earnings growth in their future. For these individuals, pursuing long-term forgiveness using an IDR plan may be a more advantageous option. In other words, negative amortization isn’t just used to incur a small amount of interest to be repaid in the future when income rises, but a potentially larger amount of negatively amortizing interest that will ultimately be forgiven altogether.

Laten we naar een ander voorbeeld kijken.

Shannon the Acupuncturist

Shannon is a 28-year-old who runs her own acupuncture business. Other important details about her situation include:

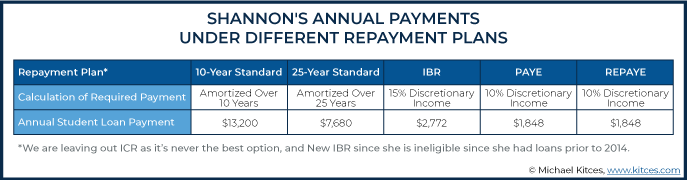

Here are her repayment options:

The 10-Year Standard plan would require her to pay $13,200 annually (over $1,100/month), which is clearly not feasible. She could instead choose to repay with a 25-Year Standard Repayment plan, but Shannon would end up paying nearly $192,000 over that time and the $640 monthly payment would also be infeasible unless she stopped contributing to retirement accounts.

Since she is eligible for PAYE and REPAYE, neither IBR nor ICR makes sense, as each has higher required payments. So, she will decide between PAYE or REPAYE, each of which requires her to pay 10% of her Discretionary Income, or $154 per month at her current income level.

The interest subsidies on REPAYE are better, as while both PAYE and REPAYE will subsidize 100% of Shannon's unpaid interest on her loan during the first three years of the plan, REPAYE will continue to subsidize 50% of unpaid interest afterward whereas PAYE will not subsidize interest after three years. Thus, the growth of Shannon’s balance due to an increasing interest balance will be limited with REPAYE.

Using PAYE, however, will result in loan forgiveness in 20 years instead of in 25 years under REPAYE.

Either way, the so-called ‘tax bomb’ must also be accounted for, since the forgiven loan balance will be treated as taxable income received in the year the loan is forgiven. Borrowers pursuing any IDR plan should plan to cover that tax, and in this case, Shannon can do so with relatively small monthly contributions to a taxable account.

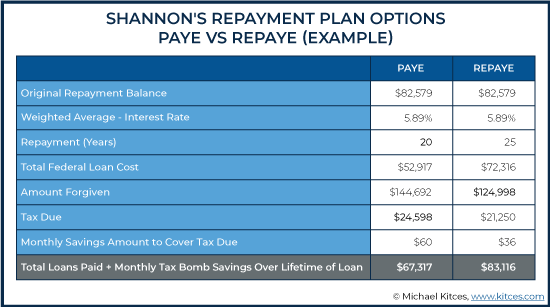

To sum it all up, to repay her loans in full on a 25-Year Standard Repayment plan, Shannon likely would have to pay $640 per month, at a total repayment cost of $192,000.

On REPAYE, she would start with payments of $154/month based on her Discretionary Income and, factoring for inflation, top out in 25 years at $343/month. She would owe a total repayment amount of $72,316 in loan costs + $21,250 in taxes =$93,566.

If she chooses PAYE, she would have starting payments of $154/month (also rising to $295 with AGI growth over 20 years), with a total repayment amount of $52,917 in student loan costs + $24,598 in taxes =$77,515. She would also finish in 20 years (versus 25 years on REPAYE).

Assuming all goes as planned, PAYE appears to be the better choice, as even though REPAYE provides more favorable interest subsidies, Shannon’s ability to have the loan forgiven 5 years earlier produces the superior result.

But what if her situation changes, as life does tend to happen that way?

If Shannon got married, and her spouse made substantially more than her, she may have to use MFS to keep her payments lower, and thus lose out on any income tax benefits available filing as MFJ.

Shannon also runs the risk of having to repay a higher balance in the future if she switches careers; in this situation, using PAYE for the 20-year forgiveness benefit would no longer make sense. Say she takes a new job resulting in AGI of $110,000 annually, and she takes that job 5 years into being on the PAYE plan.

Instead of repaying the original balance she had at the outset of opting into the PAYE plan, she would need to pay back an even higher balance due to growth during the years on PAYE, when payments were smaller than interest accrual resulting in negative amortization. As her salary rises, her payments would also rise so substantially (up to $747 here), that her total repayment cost to stay on PAYE for 15 additional years would actually be more than it would be to simply pay the loan off.

If she decides to reverse course and pay off the loan balance instead of waiting for forgiveness, she might instead benefit from a private refinance if she can get a lower interest rate, since that now once again becomes a factor in total repayment costs.

In the end, IDR plans have only been recently introduced, and as such, there is very little historical precedent regarding their efficacy for relieving student loan debt, particularly with respect to the income tax ramifications of student loan debt forgiveness. As in practice, ICR has rarely been used for loan forgiveness (difficult as the percentage-of-income payment thresholds were typically high enough to cause the loan to be repaid before forgiveness anyway), and the other IDR plans have all been rolled out in the past decade.

Accordingly, we won’t see a critical mass of borrowers reaching the end of a 20- or 25-year forgiveness period until around 2032 (PAYE) and 2034 (IBR). And will then have to contend for the first time, en masse, with the tax consequences of such forgiveness. Though forgiven loan amounts are taxable income at the Federal level, it is notable that Minnesota has passed a law excluding the forgiven amount from state taxes.

Similar to other areas of financial planning, it’s prudent to plan under the assumption that current law will remain the same, but also to be cognizant that future legislation may change the impact of taxable forgiveness. By planning for taxation of forgiven student loan debt, advisors can help their clients prepare to pay off a potential tax bomb; if the laws do change to eliminate the ‘tax bomb’, clients will have excess savings in a taxable account to use or invest as they please.

IDR plans are complex but offer many potential benefits to borrowers with Federal student loans. Thus, it is critical for advisors to understand the various rules around each plan to recognize when they might be useful for their clients carrying student debt. The benefits vary significantly, and depending on a borrower’s situation, IDR plans may not even make sense in the first place. But for some, using these plans will offer substantial savings over their lifetimes. Despite the uncertainty surrounding these repayment plans, they remain a crucial tool for planners to consider when assessing both a client’s current-day loan payments and the total cost of their student loan debt over a lifetime.

Moet ik een terugbetalingsprogramma voor studieleningen gebruiken?

Terugbetalingsplannen voor studieleningen zijn niet 'one size fits all'

Ernstige recensie | Herfinanciering van studieleningen

Geloofwaardige beoordeling | Herfinanciering van studieleningen

Bank niet op vergeving van studieleningen

Top 5 mythes over studieleningen

Wat is verdraagzaamheid voor studieleningen?