Of het nu komt door maatschappelijke veranderingen of een gebrek aan spaargeld, veel Amerikanen hebben het eigenwoningbezit uitgesteld. Volgens een rapport van de National Association of Realtors was de mediane leeftijd van mensen die voor het eerst een huis kochten in 2019 33 jaar, drie jaar ouder dan tien jaar eerder. Bovendien blijkt uit een recente Zillow-analyse dat de typische eerste huizenkoper nu zes jaar huurt voordat hij zich op één plek vestigt, meer dan het dubbele van de tijd die nodig was in het begin van de jaren zeventig.

Deze stijging van de leeftijd en de gemiddelde tijd die wordt besteed aan huren door de eerste keer van vandaag roept bij velen een belangrijke vraag op:hoe lang duurt het om een huizenkoper te worden? Dit wordt voor een groot deel bepaald door je salaris, spaarrente en de prijs van de woning die je hoopt te kopen. In deze studie onderzocht SmartAsset hoe lang het gemiddeld duurt om huiseigenaar te worden in de 100 grootste Amerikaanse steden, goed voor een aanbetaling van 20% op het huis met een gemiddelde waarde op elke plaats. We hebben ook de geschatte tijd tot eigenwoningbezit berekend in de 15 grootste Amerikaanse steden, uitgaande van een aanbetaling van 10% of 20%. In ons gedeelte Gegevens en methodologie hieronder vindt u de specifieke statistieken die we hebben gebruikt en de aannames die we hebben gedaan om te bepalen hoe lang het duurt om huiseigenaar te worden in verschillende steden.

SmartAsset heeft eerder gekeken waar het de minste tijd kost voor huurders om huiseigenaar te worden. Bekijk die studie hier.

Om de gemiddelde tijd tot eigenwoningbezit in de 100 grootste Amerikaanse steden te berekenen, hebben we gekeken naar gegevens over vijf statistieken:mediaan gezinsinkomen, effectief inkomstenbelastingtarief, gemiddelde jaarlijkse huur, mediane woningwaarde en gemiddelde sluitingskosten. Met behulp van inkomen, belastingtarieven en huurcijfers berekenden we het inkomen na belastingen en huur in elke stad. We gingen ervan uit dat huurders jaarlijks 40% van hun inkomsten na belastingen en huur zouden kunnen besparen. We hebben de initiële kosten voor een woning, inclusief een aanbetaling van 20% op de woning met een gemiddelde waarde en de gemiddelde sluitingskosten, gedeeld door dat besparingscijfer om een schatting te maken van de gemiddelde tijdsduur dat het eigenwoningbezit moet worden bereikt. Voor meer informatie over onze gegevensbronnen en hoe we de informatie hebben samengesteld om onze definitieve ranglijst te maken, raadpleegt u het gedeelte Gegevens en methodologie hieronder.

Van de 100 grootste Amerikaanse steden, is Fort Wayne, Indiana de stad met de laagste geschatte tijd tot eigenwoningbezit. Uit volkstellingsgegevens van 2018 blijkt dat het mediane gezinsinkomen in Fort Wayne ongeveer $ 48.700 is. Na belastingen en huur heeft het gemiddelde huishouden ongeveer $ 31.200 over aan besteedbaar inkomen. Ervan uitgaande dat 40% van dat bedrag jaarlijks wordt bespaard, zou het gemiddelde huishouden de initiële kosten voor een huis in ongeveer twee jaar kunnen betalen.

Detroit, Michigan staat op de tweede plaats op onze lijst van steden waar het de minste tijd kost voor huurders om huiseigenaren te worden. De relatief snelle tijd tot eigenwoningbezit voor huurders in Detroit is voor een groot deel een product van lage huizenprijzen in de stad. Uit volkstellingsgegevens blijkt dat de mediane woningwaarde in Detroit in 2018 $ 51.600 was, de laagste van alle steden in ons onderzoek.

We schatten dat de gemiddelde tijd tot eigenwoningbezit voor huurders in Toledo, Ohio 2,16 jaar is. Het mediane gezinsinkomen van 2018 in Toledo was ongeveer $ 35.900. Hoewel dit onder het nationale gemiddelde ligt, zijn huizen in Toledo relatief betaalbaar - met een mediane woningwaarde van $ 79.900 - waardoor eigenwoningbezit voor veel inwoners daar beter mogelijk is.

Uit tellingen van 2018 blijkt dat het mediane gezinsinkomen in Corpus Christi, Texas ongeveer $ 56.600 is. Bovendien is de mediane woningwaarde $ 146.000. Met behulp van deze cijfers samen met de eerder beschreven methodologie, schatten we dat de gemiddelde tijd tot eigenwoningbezit in Corpus Christi minder dan twee jaar en drie maanden is.

Laredo is de tweede van vier steden in Texas die in de top 10 van onze studie staan. Het gemiddelde huishouden kan jaarlijks ongeveer $ 12.400 besparen. Uitgaande van de gemiddelde initiële huiskosten van ongeveer $ 28.100, is de geschatte tijd tot het bezit van een huis 2,26 jaar.

Wichita, Kansas staat op de zesde plaats in ons onderzoek van in totaal 100 steden waarvoor we gegevens hebben geanalyseerd. Het mediane gezinsinkomen in Wichita is bijna $ 51.100 en de mediane woningwaarde is iets minder dan $ 140.000. Met behulp van die cijfers ontdekten we dat het gemiddelde huishouden de initiële kosten voor een gemiddeld getaxeerde woning in de stad in 2,31 jaar kan betalen.

De gemiddelde woningwaarde in Omaha, Nebraska is relatief duur, de op één na hoogste van alle steden in onze top 10 – $ 163.400, volgens de gegevens van de volkstelling van 2018. Hoewel deze hogere waarde wijst op een grotere aanbetaling, hoeven inwoners van Omaha misschien niet lang te wachten om de sprong te maken van huren naar bezitten. Het gemiddelde gezinsinkomen na belastingen en huur is bijna $ 38.500 en ervan uitgaande dat 40% hiervan jaarlijks kan worden bespaard, zou de gemiddelde huurder in 2,33 jaar een huis kunnen kopen.

De gemiddelde huiskosten vooraf in Cleveland, Ohio zijn de op een na laagste van alle steden in onze top 10, met ongeveer $ 17.500. Met het gemiddelde huishouden dat bijna $ 30.000 per jaar verdient en mogelijk ongeveer $ 7.200 per jaar bespaart, is de geschatte tijd tot eigenwoningbezit in Cleveland 2,43 jaar.

Huurders in El Paso, Texas kunnen mogelijk binnen iets minder dan twee en een half jaar een huis kopen. Een aanbetaling van 20% op het huis met een gemiddelde waarde in El Paso is ongeveer $ 26.200. Met gemiddelde sluitingskosten van ongeveer $ 3.100, heeft een huishouden in totaal ongeveer $ 29.300 nodig om een huis te kopen.

De gemiddelde huiskosten vooraf in Arlington, Texas zijn de hoogste van alle steden in onze top 10, hoewel huishoudens over het algemeen in staat zijn om voor deze kosten in minder dan drie jaar te sparen vanwege de hoge gemiddelde inkomens en lage belastingen. Uit gegevens van het Census Bureau uit 2018 blijkt dat het mediane gezinsinkomen in Arlington bijna $ 63.100 is. Na belastingen en huur heeft het gemiddelde huishouden ongeveer $ 40.800 over.

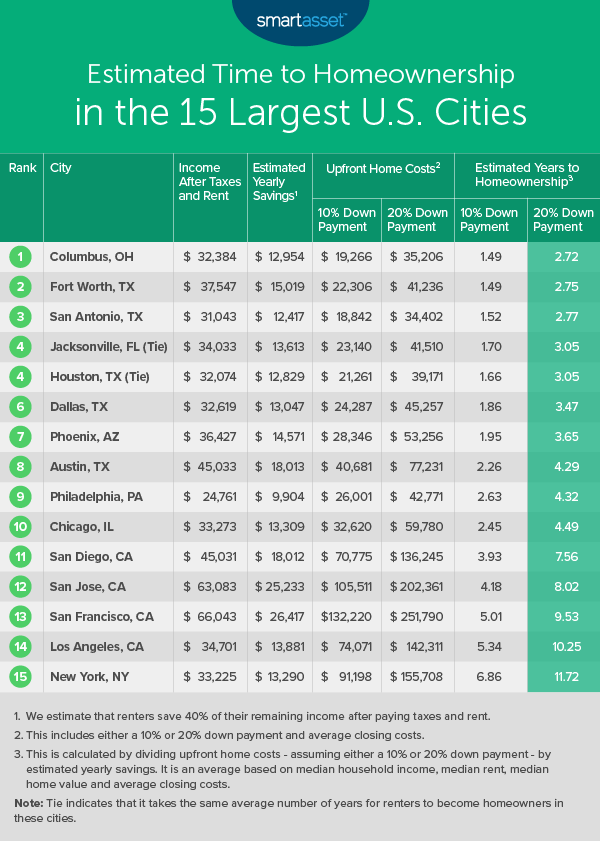

Naast het blootleggen van de steden waar het de minste tijd kost voor huurders om huiseigenaar te worden, hebben we de geschatte tijd tot het bezit van een huis onderzocht in de 15 grootste steden in de VS. Omdat niet iedereen 20% op een huis neerlegt, hebben we ook overwogen hoe de geschatte tijd tot het eigenwoningbezit verandert, uitgaande van een aanbetaling van 10% op de woning met een gemiddelde waarde.

In de 15 grootste steden heeft Columbus, Ohio de laagste geschatte tijd tot eigenwoningbezit. Het gemiddelde huishouden zou de initiële kosten van het kopen van een huis in 2,72 jaar kunnen betalen als het 20% op een huis zou neerleggen. Als het gemiddelde huishouden in Columbus slechts 10% zou neerleggen op het huis met de mediaanwaarde, zou het huishouden in minder dan anderhalf jaar een eigen huis kunnen verwerven.

Grote steden in Texas scoren ook goed. In Fort Worth, San Antonio, Houston en Dallas - die elk in de beste zes steden van de in totaal 15 staan - kan het gemiddelde huishouden de initiële kosten van het kopen van een huis betalen, uitgaande van een aanbetaling van 20%, in minder dan drie en gemiddeld een half jaar. Door de initiële kosten te verlagen door uit te gaan van een aanbetaling van 10% en gemiddelde sluitingskosten, is de geschatte tijd tot eigenwoningbezit in alle vier de steden minder dan twee jaar. De onderstaande tabel laat zien hoe de 15 grootste Amerikaanse steden zich opstapelen.

Om steden te vinden waar het gemiddeld de minste tijd kost voor huurders om huiseigenaar te worden, hebben we vijf statistieken overwogen:

Met behulp van het mediane gezinsinkomen, het effectieve tarief van de inkomstenbelasting en de gemiddelde jaarlijkse huur berekenden we het inkomen na belastingen en huur in elke stad. We gingen ervan uit dat huishoudens die nu huren, jaarlijks 40% van hun inkomen na belastingen en huur kunnen sparen. Vervolgens hebben we met behulp van de mediane woningwaarde en de gemiddelde sluitingskosten de initiële kosten voor een woning berekend. We gingen uit van een aanbetaling van 20% voor de 100 grootste Amerikaanse steden en namen zowel een aanbetaling van 10% als 20% op als onderdeel van onze overwegingen voor de 15 grootste steden. We hebben de initiële kosten voor een huis gedeeld door 40% van de inkomsten na belastingen en huur om de gemiddelde hoeveelheid tijd tot het bezit van een huis voor een huurder in elke stad te vinden.

Vragen over ons onderzoek? Neem contact met ons op via [email protected]

Fotocredit:©iStock.com/danny4stockphoto

Hoe lang duurt het voordat een verzekeraar een persoonlijke lening goedkeurt?

Hoe lang duurt het voordat ik een werkloosheidscheque ontvang in New Jersey?

Hoe lang duurt het om SSI-voordelen te herstellen en betaald te worden?

Hoe lang duurt het voordat ik mijn brief voor financiële steun ontvang?

Hoe lang duurt het om aandelen te verkopen?

Hoe lang duurt het om uit een TSP-account te laten uitbetalen?

Hoe lang duurt het om studieleningen af te betalen?