Heeft u vragen over deze studie? E-mail ons of bezoek onze redactie voor meer informatie.

Terwijl Amerika tot de rijkste naties ter wereld behoort, blijft de gemiddelde Amerikaanse schuld zijn burgers zwaar belasten. Bijna drie op de vier Amerikanen (72%) zegt gebukt te gaan onder schulden, waaronder hypotheken. En tweederde van de Amerikanen (66%) rapporteerde consumentenschulden, met een gemiddelde schuldenlast van $34.055 per persoon.

Eind 2017 voerde Ramsey Solutions een onderzoek uit onder meer dan 1.000 Amerikaanse volwassenen om inzicht te krijgen in het gedrag en de houding van persoonlijke financiën, inclusief het schuldniveau over generaties en inkomensniveaus.

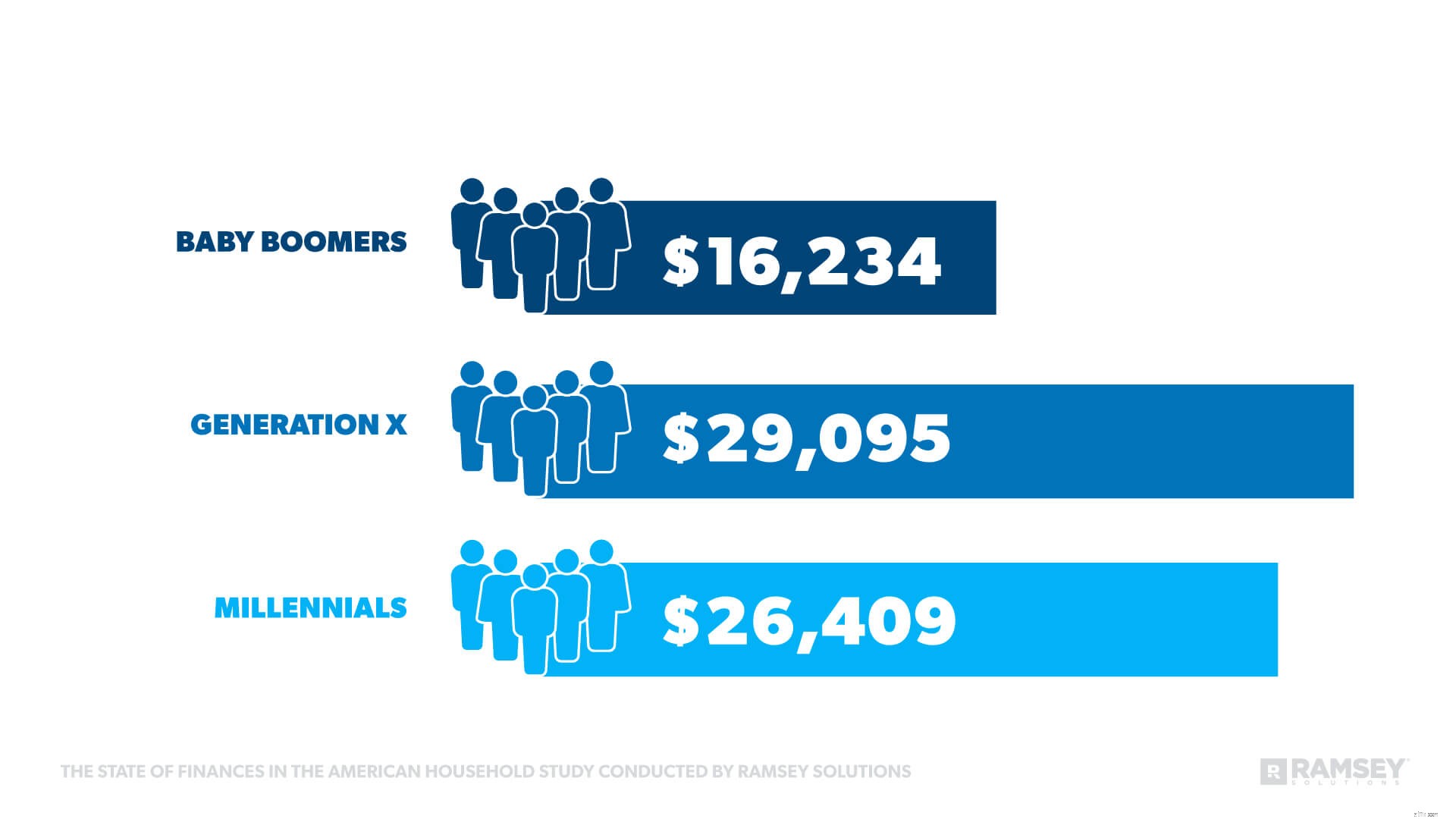

Generatie X is de generatie met de meeste schulden in het algemeen, maar als het gaat om consumentenschulden, lopen millennials gemiddeld minder dan $ 2.700 achter.

Uit het onderzoek bleek dat consumentenschulden een groot percentage van elke generatie plagen, maar tot nu toe nemen millennials minder hypotheekschulden aan dan andere leeftijdsgroepen.

"Het is beangstigend dat millennials bijna net zoveel consumentenschulden hebben als generatie X, die meer tijd hebben gehad om hun schulden op te bouwen", zegt Rachel Cruze, personal finance-expert en #1 New York Times bestsellerauteur.

“Het zijn duidelijk niet alleen millennials met een schuldenprobleem; alle generaties moeten stoppen met het aangaan van schulden en werken om schuldenvrij te worden.“

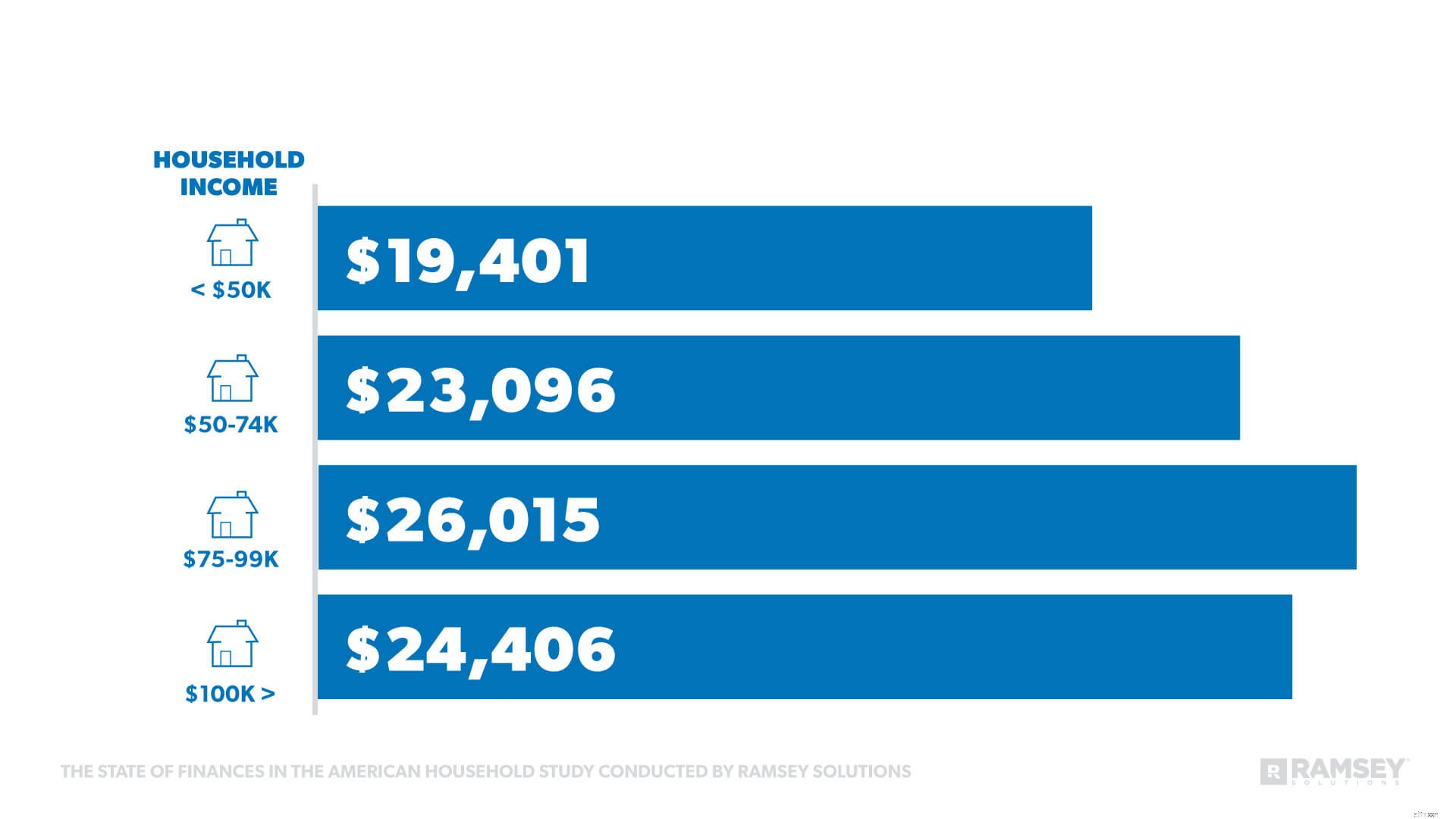

Naarmate het gezinsinkomen toenam, nam ook het gemiddelde bedrag aan consumentenschulden toe, met uitzondering van één inkomensgroep.

“Mensen denken vaak dat wanneer hun inkomen stijgt, hun levensstijl dat ook moet doen. Maar dat is niet waar. Verhogingen geven ons de mogelijkheid om in onze toekomst te investeren, of het nu gaat om het aflossen van schulden, het opbouwen van een noodfonds of sparen voor pensioen", aldus Cruze.

“Mensen denken vaak dat wanneer hun inkomen stijgt, hun levensstijl dat ook moet doen. Maar dat is niet waar. Verhogingen geven ons de mogelijkheid om in onze toekomst te investeren, of het nu gaat om het aflossen van schulden, het opbouwen van een noodfonds of sparen voor pensioen", aldus Cruze.

Alle generaties hebben creditcardschulden, maar Gen Xers lopen voorop, met 59% van hen die dat soort schulden meldt. De helft van de millennials gaf aan creditcardschulden te hebben, en babyboomers volgden op de voet met 46%.

De studie toonde ook aan dat een gezinsinkomen (HHI) de creditcardschuld niet wegnam. Het bedrag van de creditcardschuld nam toe naarmate het gezinsinkomen steeg, met uitzondering van degenen met een HHI van meer dan $ 100.000.

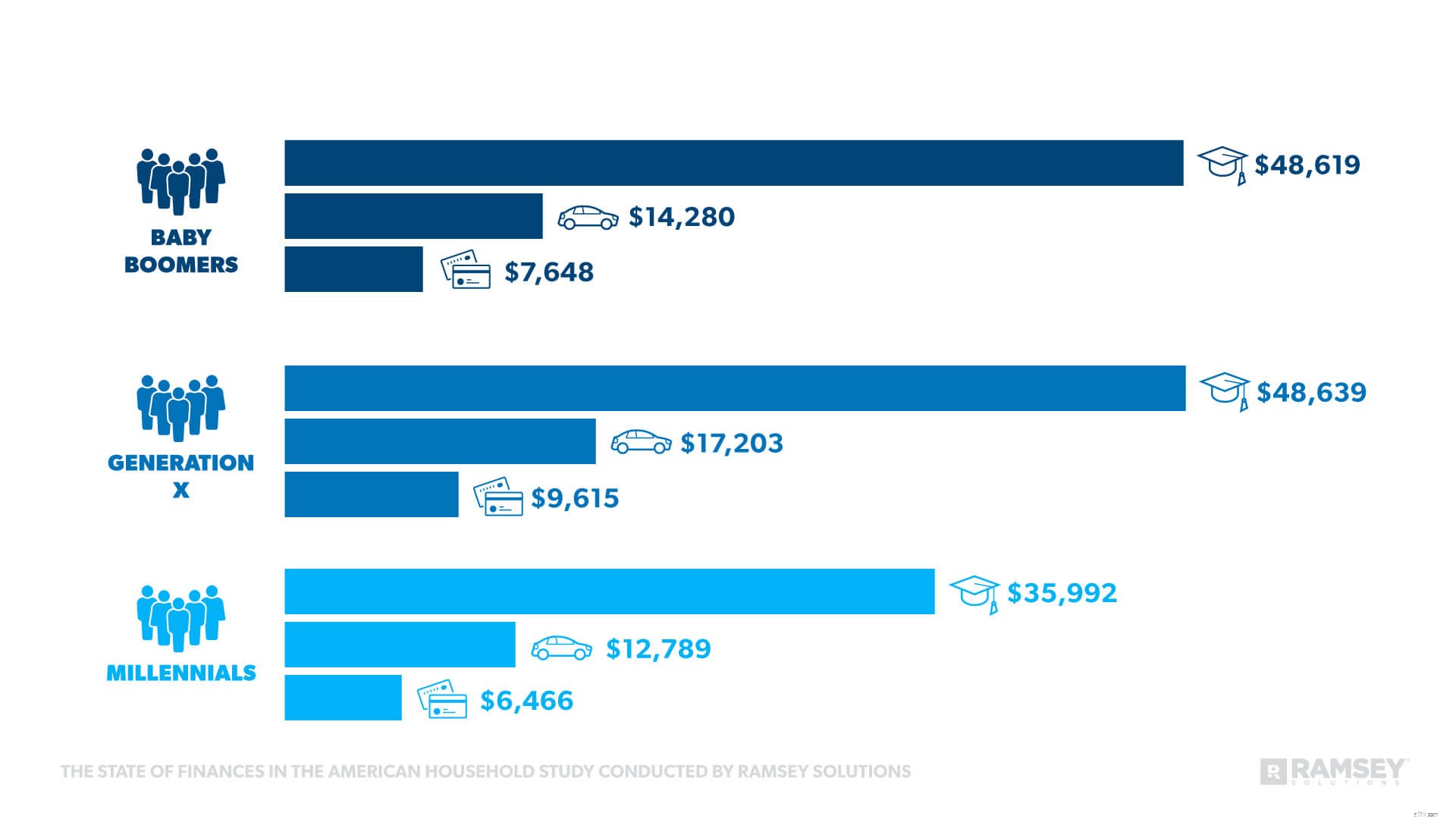

Hoewel creditcardschuld de meest voorkomende bron van schulden is, werden volgens het onderzoek ook andere vormen van schulden gemeld. Hieronder staan andere bronnen van schulden van generatie op generatie.

Uit de cijfers blijkt dat Generatie X de meeste studieleningen heeft. In een aanstaande studie zal Ramsey Solutions meer informatie vrijgeven over de impact van studieleningen.

Uit de cijfers blijkt dat Generatie X de meeste studieleningen heeft. In een aanstaande studie zal Ramsey Solutions meer informatie vrijgeven over de impact van studieleningen.

Statistieken onthulden ook dat mensen met schulden jaloers zijn op hun vrienden die geen schulden hebben. Bijna een op de vier (24%) met schulden zei dat ze het meest jaloers zijn op vrienden en familie en dat het een schuldenvrij leven is:auto's, kleding en huizen afstoten als bron van jaloezie.

"Het is interessant dat mensen jaloers zijn op degenen die schuldenvrij zijn, en toch is die jaloezie hetzelfde dat mensen in de schulden houdt. Maar vergelijking is een valstrik die onze vreugde en ons salaris steelt', zei Cruze. "Deze cijfers bewijzen dat, hoewel het leven van onze vrienden aan de buitenkant misschien glamoureus lijkt, we niet de maandelijkse betalingen zien die ermee gepaard gaan."

Bijna de helft (46%) van de Amerikanen zegt dat hun schuldenniveau stress veroorzaakt en hen angstig maakt. Van de generaties rapporteerde 64% van de millennials de meeste stress en angst, gevolgd door 52% van de generatie X-ers en 27% van de babyboomers.

De twee grootste financiële angsten van alle generaties waren:

Zelfs degenen die schuldenvrij waren, noemden dit hun twee belangrijkste zorgen. Wel was het inkomen van invloed op de rangorde onder de deelnemers. Degenen met een gezinsinkomen van minder dan $ 50.000 gaven aan dat hun op één na grootste financiële angst het niet kunnen betalen van maandelijkse rekeningen was. Een onverwacht grote uitgave stond nog steeds bovenaan hun lijst van zorgen.

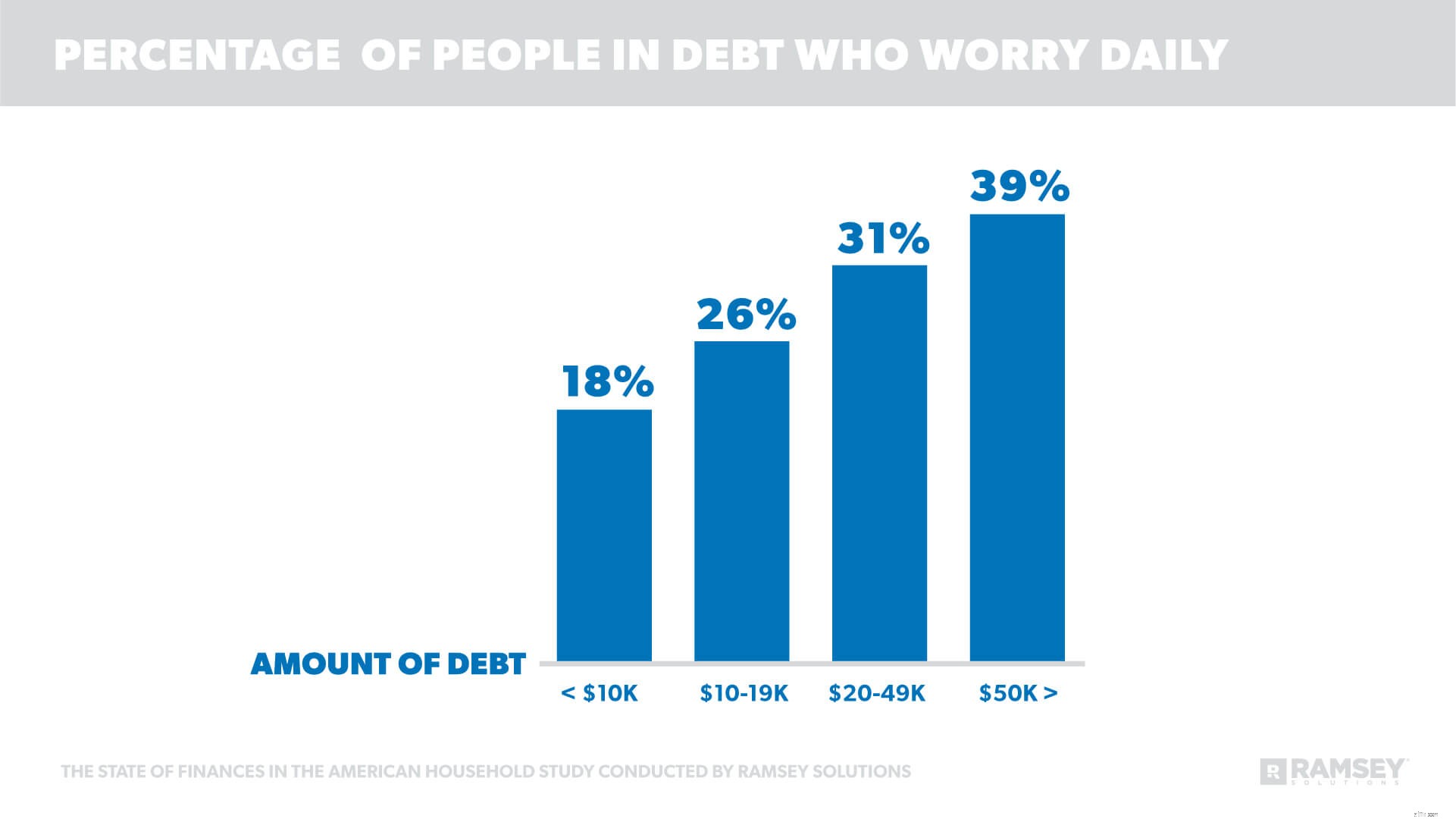

Schulden hebben ook invloed op hoe vaak mensen zich zorgen maken over hun financiën. Drieënvijftig procent van degenen die toegeven dat hun financiën het moeilijk hebben of in een crisis verkeren, zegt ook dat ze zich elke dag zorgen maken over de financiën. Het onderzoek geeft ook aan dat hoe hoger het bedrag van de schuld, hoe meer angst mensen ervaren.

“Geld is emotioneel, of je nu van salaris naar salaris leeft of schuldenvrij bent. Maar het is duidelijk dat het hebben van schulden meer stress en angst met zich meebrengt", aldus Cruze.

"Als je schulden hebt, betaal je nog steeds aan het verleden in plaats van dat geld te gebruiken om je financiële angsten aan te pakken, zoals het bouwen van een vangnet en sparen."

Een derde (33%) die schuldenvrij is, maakt zich nooit zorgen over hun financiën, vergeleken met slechts 11% die schulden heeft. Dit geeft een mogelijke oplossing aan voor degenen die aangaven angst en stress te ervaren rond geld.

"Het is mogelijk om eindelijk op je eigen voorwaarden te gaan leven, met je eigen geld en zonder de stress en zorgen die gepaard gaan met schulden", zegt Cruze.

“Het enige dat nodig is, is een plan. Met behulp van de schuldensneeuwbal hebben we gezien dat mensen hun schuld in gemiddeld 18 tot 24 maanden hebben weggevaagd. Het werkt voor hen, en ik weet dat het ook voor jou kan werken.“

De State of Debt Among Americans Study is een onderzoek dat is uitgevoerd onder 1072 Amerikaanse volwassenen om inzicht te krijgen in het gedrag en de houding van persoonlijk financieel vermogen, en hoe geld en persoonlijke financiën relaties beïnvloeden. Op attitude gebaseerde statistieken omvatten alleen die met een mening over het onderwerp. De landelijk representatieve steekproef werd afgenomen van 29 november 2017 tot 5 december 2017, met behulp van een onderzoekspanel van een derde partij.

Consumentenschulden, zoals gedefinieerd in dit onderzoek, omvatten creditcardschulden, studieleningen, autoleningen, medische schulden, hypotheken, 401(k)-leningen en belastingschulden.

Schuldenvrij, zoals gedefinieerd in dit onderzoek, omvat geen hypotheekschuld.

Generatiedefinities:

Millennials gedefinieerd als degenen geboren tussen 1981-1999.

Generatie X gedefinieerd als degenen geboren tussen 1965-1980.

Babyboomers gedefinieerd als degenen geboren tussen 1946-1964.

Dit is het gemiddelde schuldbedrag dat Gen Zers hebben

Dit is de gemiddelde pensioenleeftijd in uw land

Hoeveel Amerikanen besteden aan de 10 grootste feestdagen

Deze staat heeft nu de duurste autoverzekering

Dit is de nr. 1 reden waarom Amerikanen niet kunnen sparen voor hun pensioen

Amerika's schuld door de jaren heen

Wat is het statuut van beperkingen op schulden?