Als je bezig bent met het afbetalen van je creditcards, autoleningen of studieleningen, weet je dat elke extra dollar voor schulden helpt. Maar als je je pensioenfonds begint te beschouwen als een manier om jezelf uit het gat te graven, wacht dan even!

Hoewel het verleidelijk kan zijn, is het een vreselijk idee om geld uit een IRA te halen om schulden af te betalen. Dat geld kan niet alleen gepaard gaan met buitensporige boetes voor vroegtijdige opname en belastingen, maar het steelt ook van je toekomstige zelf. We hebben uitgesplitst wat er gebeurt als u een pensioenfonds vervroegd laat uitbetalen, en we zullen u vertellen hoe u schulden kunt afbetalen zonder uw IRA te plunderen.

Of je het uitspreekt als eye-ruh of u toetst elke letter, een IRA (Individual Retirement Account) is een geweldig hulpmiddel om rijkdom op te bouwen en ervoor te zorgen dat u met waardigheid met pensioen gaat. Maar het sleutelwoord hier is met pensioen gaan . Dave Ramsey zegt dat je niet vroegtijdig geld uit je IRA moet halen, tenzij het is om faillissement of afscherming te voorkomen. Waarom? Omdat het gebruik van uw pensioenfonds voor iets anders dan uw pensioen grote kosten met zich mee kan brengen.

Geld dat vroegtijdig uit een IRA wordt gehaald (vóór de leeftijd van 59 ½) moet binnen 60 dagen worden overgemaakt naar een andere pensioenrekening om als een "niet-belastbare rollover" te worden beschouwd. We herhalen:60 dagen! Anders zal de regering haar bezuinigen in de vorm van boetes en belastingen. Dus als u geld van uw 401 (k) opneemt omdat u van baan verandert en het naar een nieuw bedrijf wilt verhuizen, zorg er dan voor dat u dit binnen de periode van 60 dagen doet. Zo verliest u niets van uw spaargeld. Het is tenslotte uw zuurverdiende geld en u verdient het om er zoveel mogelijk van vast te houden. Houd er ook rekening mee dat niet-belastbare rollovers slechts eenmaal per 12 maanden kunnen worden gedaan.

Zodra die 60 dagen voorbij zijn, wordt het geld van de IRA als uitbetaald beschouwd. En de boetes en belastingen die u over dat geld moet betalen, zijn afhankelijk van het type pensioenrekening waarvan het afkomstig is:401 (k), traditionele IRA of Roth IRA.

Vroegtijdig geld opnemen van een 401 (k) komt met een boete van 10%. Je moet ook belasting betalen over alles wat je afsluit, maar de IRS houdt meestal automatisch 20% in. En als u een aanzienlijk bedrag opneemt, kunt u in een hogere belastingschijf terechtkomen. Dus als u $ 20.000 van uw 401 (k) heeft genomen en u daarmee in de belastingschijf van 22% komt, krijgt u mogelijk slechts ongeveer $ 12.000-13.000 (afhankelijk van de inkomstenbelasting van de staat) als alles is gezegd en gedaan.

En omdat 401 (k) s worden gefinancierd met dollars vóór belasting, moet u nog steeds belasting betalen over alles wat u afsluit, zelfs na de leeftijd van 59 ½. Maar er zijn enkele uitzonderingen op het betalen van boetes bij vroege opnames van 401(k), die we later zullen bespreken.

Maar als u overweegt om geld uit uw 401(k) te halen om een uitgave te dekken of een schuld af te betalen, vraag uzelf dan het volgende af:wil ik echt geld lenen tegen 30% rente? Natuurlijk niet! Soms moet je even rekenen om te beseffen wat je eigenlijk zou verliezen.

Geld opnemen uit een traditionele IRA vóór 59 ½ resulteert ook in een boete van 10%. Er is geen automatische inhouding, maar u moet nog steeds federale en staatsinkomstenbelasting betalen over het bedrag dat u hebt opgenomen wanneer het tijd is om uw belastingen in te dienen.

Net als een 401 (k) zijn er enkele uitzonderingen op de boete voor vroege opname voor traditionele IRA's (we zullen daar zo op ingaan). Maar zelfs als u geld uit uw IRA kunt halen, betekent dit niet dat u dat zou moeten doen. In plaats van 30% aan de overheid te moeten betalen, kunt u regelmatig bijdragen aan een spaarrekening en 100% van dat geld gebruiken voor uitgaven waarvan u weet dat ze eraan komen, zoals het helpen van uw kinderen om te studeren of een huis te kopen. Beroof je toekomstige zelf niet alleen omdat het nu gemakkelijk is.

Omdat een Roth IRA dollars na belasting gebruikt maar belastingvrij wordt (een van de redenen waarom we er zo dol op zijn), kun je al je bijdragen terugtrekken, ongeacht je leeftijd en zonder boetes of belastingen. Maar als u inkomsten wilt opnemen (ook wel groei uit samengestelde rente genoemd), moet u minimaal 59 ½ zijn en de Roth IRA zelf moet minstens vijf jaar oud zijn. Anders moet u de 10% vervroegde opnamekosten betalen, plus eventuele belastingen.

Maar het hele punt van investeren in een Roth IRA is dat u geen belasting hoeft te betalen wanneer u het geld met pensioen opneemt. Je hebt al belasting betaald over het geld dat je erin stopt, dus waarom zou je meer willen betalen door er te snel geld uit te halen? We denken dat je volledig moet profiteren van een Roth IRA - en de beste manier om dat te doen is om het met rust te laten tot je met pensioen gaat.

Hoewel u nog steeds belasting moet betalen over geld dat vóór een bepaalde leeftijd uit een 401 (k) of IRA is gehaald, zijn er enkele omstandigheden waardoor u rond de 10% boete voor vervroegde uittreding voor pensioenfondsen kunt krijgen.

Er is ook een uitzondering op de boete voor vroegtijdige opname voor een 401 (k) als u een "ontberingensdistributie" ontvangt. Dit is geld dat uit uw 401 (k) wordt gehaald om te voldoen aan een "onmiddellijke en zware financiële behoefte", volgens de IRS, en kan zaken omvatten zoals het repareren van schade aan uw huis na een natuurramp, het dekken van begrafeniskosten voor een geliefde, of huur betalen om huisuitzetting te voorkomen. En je mag alleen het exacte bedrag opnemen dat nodig is voor deze uitgaven.

Maar zelfs als het gemakkelijker wordt om toegang te krijgen tot uw 401 (k), onthoud dan dat u degene bent die van dat geld moet leven als u met pensioen gaat. Dus wees voorzichtig met wat u een noodgeval noemt en bewaar uw 401 (k) voor later.

Als u zich in een situatie bevindt waarin u het geld in uw IRA nodig heeft om faillissement of executie te voorkomen, maak dan verbinding met een SmartVestor Pro.

Een andere fout die mensen maken, is het afsluiten van een 401(k)-lening om hun schuld af te betalen, maar uiteindelijk moet je jezelf terugbetalen met rente. Bah! En 401 (k) -leningen kunnen snel averechts werken. Als u uw baan verliest, moet die lening binnen 60 dagen worden terugbetaald. Als dat niet het geval is, moet u - u raadt het al - een boete van 10% plus belastingen betalen. Maar de waarheid is dat u niet kunt lenen om uit de schulden te komen, dus u moet leningen helemaal vermijden.

Ooit het oude spreekwoord gehoord:"Laat de slapende IRA liegen"? Nee? Alleen wij? Het doel van pensioenfondsen is ervoor te zorgen dat er voor u wordt gezorgd zodra het inkomen niet meer binnenkomt. Maar te veel mensen behandelen hun pensioenfonds als hun noodfonds. En hoe meer geld u nu opneemt, hoe minder u overhoudt voor die vakantiedagen op het strand, golfen en kleinkinderen bezoeken waar u van droomt.

Wanneer uw IRA een geldautomaat wordt, verliest u al het geld dat u zou hebben verdiend met samengestelde rente. Samengestelde rente is je beste vriend, maar alleen als je het de kans geeft om te werken. (Probeer onze samengestelde rentecalculator die de berekeningen voor u doet.) Dat is wat we gratis geld noemen voor degenen die wachten. Het is geen geld voor vandaag; het is geld voor morgen. Je zit er voor de lange termijn in, en investeren vergt behoorlijk wat geduld en zelfbeheersing.

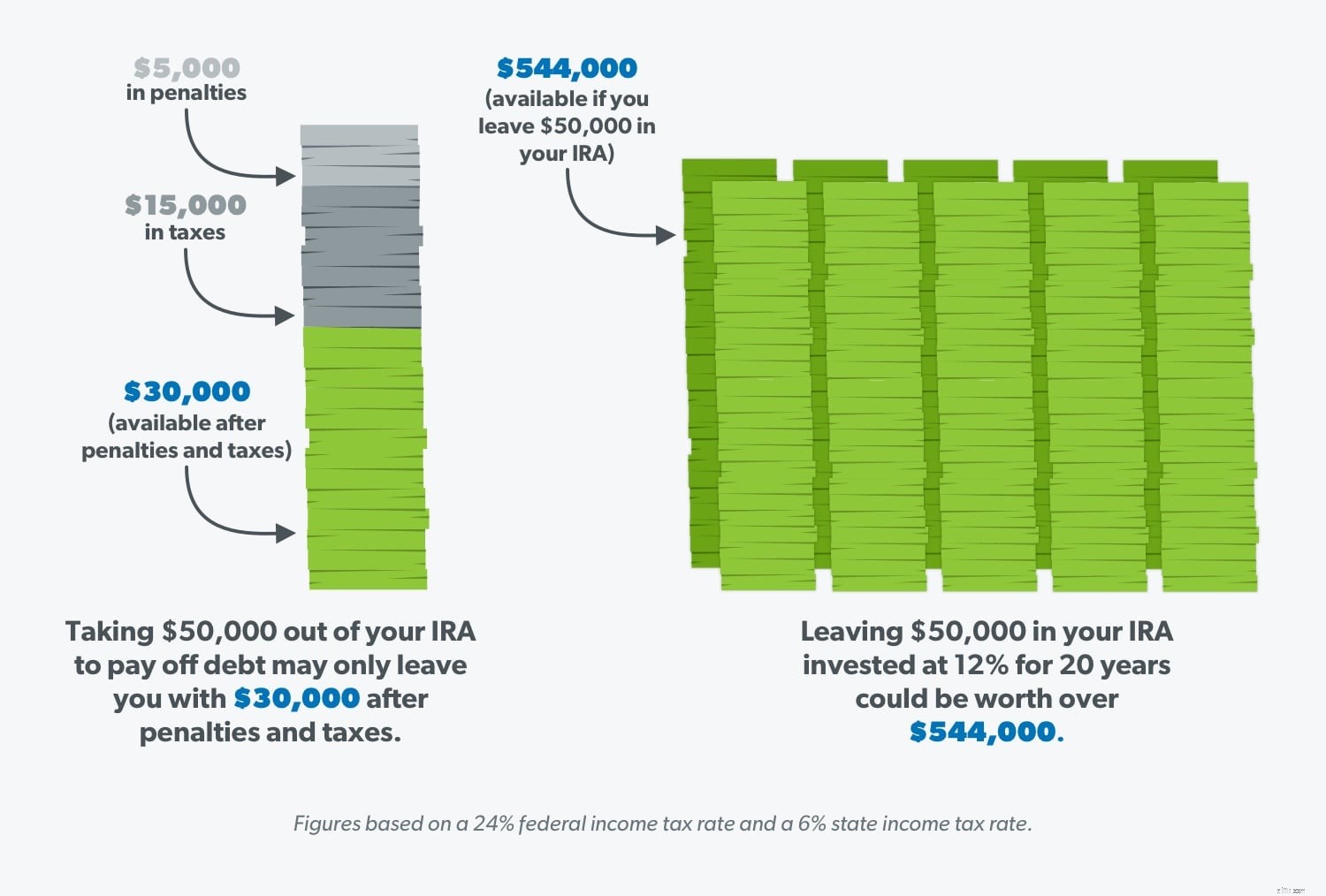

Laten we zeggen dat je $ 50.000 van je IRA hebt gehaald om je studieschuld af te betalen. U zou uiteindelijk ongeveer $ 5.000 aan boetes kunnen betalen en ongeveer $ 15.000 aan belastingen, waardoor u slechts $ 30.000 overhoudt. Dat is niet oké! Maar als u die IRA met rust zou laten, zou de oorspronkelijke $ 50.000 geïnvesteerd tegen een rendement van 12% gedurende 20 jaar meer dan $ 544.000 waard zijn! En dat is als je daar niets aan bijdraagt. Zien? Geduld hebben en dat geld alleen laten, loont enorm.

Gebruik onze beleggingscalculator om te zien wat uw IRA waard zal zijn als het tijd is voor u om met pensioen te gaan.

De langetermijnkosten van het plunderen van uw pensioenfonds zijn het gewoon niet waard. Veel mensen zeggen dat ze het verlies kunnen goedmaken door later meer geld in hun IRA te stoppen, maar er zijn grenzen aan hoeveel u elk jaar kunt bijdragen.

We weten dat u hard werkt, en het laatste wat u wilt, is harder en langer moeten werken omdat u niet genoeg hebt gespaard voor uw pensioen. Wees niet zoals de 90% van de millennials die geld van hun pensioenrekeningen haalden en er spijt van kregen. 1 Laat je IRA met rust, en als het tijd is om hem te gebruiken, zul je zo blij zijn dat je dat gedaan hebt!

Dus als u uw pensioenfonds niet laat uitbetalen, hoe betaalt u dan uw schuld af? We zijn blij dat je het vraagt! Hier zijn enkele beproefde methoden om schulden af te lossen waar je toekomstige zelf geen spijt van zal krijgen.

Beheersing van uw geld begint met het hebben van een geschreven plan - een budget. En een budgettool als EveryDollar dwingt je om bewuster om te gaan met het geld dat je nu hebt, in plaats van je af te vragen waar het later naartoe is gegaan. Door elke dollar een baan te geven, bouw je ook een solide noodfonds op, zodat je niet in de verleiding komt om je IRA aan te boren als het leven je een curveball geeft.

De schuldsneeuwbalmethode is de snelste manier om schulden af te betalen, omdat het je geld oplevert dat je gaandeweg motiveert. Dit is wat je doet:maak een lijst van al je schulden van klein tot groot (ongeacht de rentevoet) en val het kleinste bedrag wraakzuchtig aan terwijl je minimale betalingen op de rest zet. Zodra de kleinste schuld weg is, neemt u die betaling en past u deze toe op de volgende kleinste schuld. Gebruik dan dat budget dat we noemden om te bezuinigen op uw uitgaven en nog meer geld naar uw schuld te gooien. Wanneer die sneeuwbal begint te rollen, geeft het je het momentum dat je nodig hebt om voorgoed uit de schulden te komen!

Als u nog steeds het gevoel heeft dat lenen van uw pensioenfonds uw enige hoop is, heeft u misschien iemand nodig om u door uw opties te praten. Een Ramsey Solutions Master Financial Coach kan u aanmoedigen en u helpen de beste beslissing te nemen voor uw financiële situatie. Vind vandaag nog een coach bij jou in de buurt.

Als u er echt zeker van wilt zijn dat uw pensioendromen werkelijkheid worden, start dan een gratis proefversie van Ramsey+ en neem de controle over uw financiën! U leert alles wat u moet weten over het afbetalen van schulden, geld besparen en verstandig beleggen, zodat u rijkdom kunt opbouwen en op weg kunt zijn naar de dagelijkse miljonairstatus. Het is nooit te laat om je geldgewoonten te veranderen en jezelf voor te bereiden op een succesvolle toekomst!