Betalen voor hoger onderwijs is een van de grootste investeringen - zowel financieel als persoonlijk - die je in jezelf kunt doen.

Met stijgende collegegelden is het niet meer dan normaal dat het idee ontstaat om het geld dat je voor je opleiding betaalt te 'verzekeren', samen met een externe marktplaats voor de verkoop van collegegeldverzekeringen, ook wel bekend als restitutieverzekering voor collegegeld.

Maar is het verstandig om een collegegeldverzekering af te sluiten?

GERELATEERD:Wanneer is het belastingvrije weekend in jouw staat dit jaar?

De gemiddelde jaarlijkse kosten van collegegeld, kosten, kost en inwoning variëren van $ 18.943 aan een openbare vierjarige universiteit tot $ 42.419 aan een particuliere universiteit, volgens de laatste cijfers van het College Board.

Die hoge kosten hebben sommige ouders ertoe aangezet om een verzekering voor restitutie van collegegeld af te sluiten die hen geheel of gedeeltelijk vergoedt voor geld dat uit hun zak is betaald of geleend via studieleningen.

Onder de verzekeraars die een restitutieverzekering aanbieden zijn Allianz, A.W.G. Dewar en GradGuard.

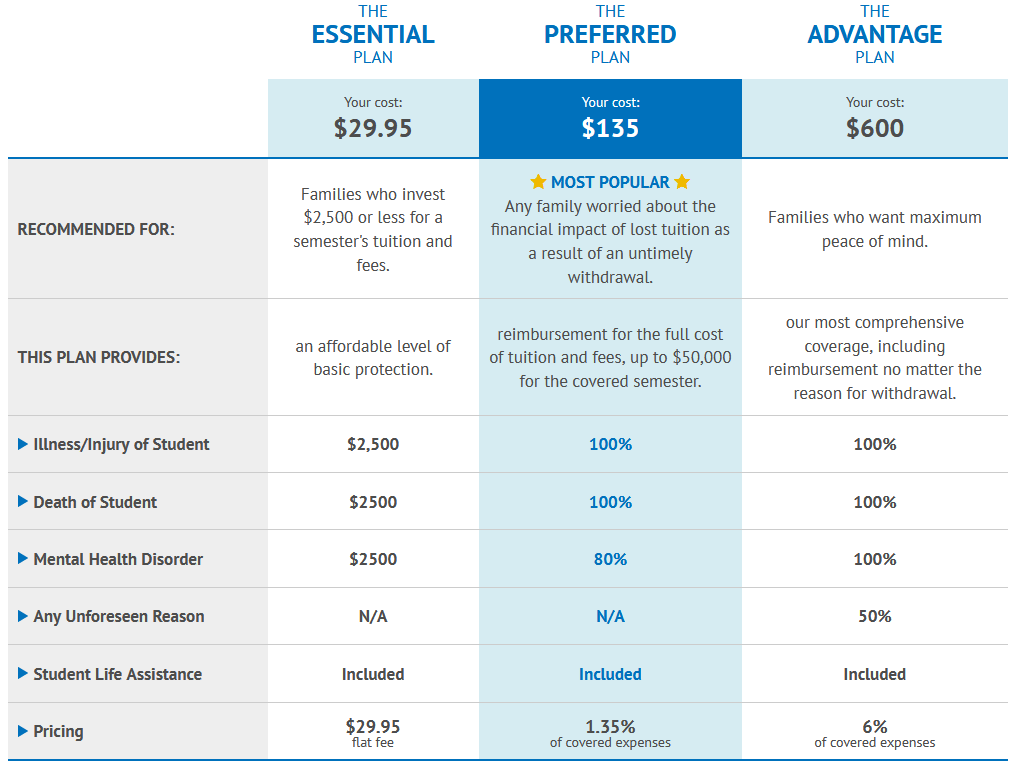

Collegegeldverzekeringen dekken doorgaans het collegegeld, de kosten en de kosten van huisvesting op de campus als een student zich terugtrekt van school.

De meeste polissen zijn bedoeld om uit te betalen als een leerling een ernstige gezondheidstoestand ontwikkelt en niet meer naar school kan nadat het collegegeld is betaald.

Geestelijke gezondheidsproblemen kunnen worden gedekt als een student tussen 24 en 48 uur in het ziekenhuis wordt opgenomen.

Niet noodzakelijk. Afhankelijk van het dekkingsniveau dat je koopt, kan je uitbetaling worden beperkt tot een vast bedrag in dollars of een bepaald percentage van het collegegeld dat je voor dat semester hebt betaald.

Uitsluitingen zijn meestal:je terugtrekken om academische redenen, van school gestuurd worden of plotseling besluiten dat studeren niet jouw ding is.

$ 29,95 is een gebruikelijke prijs voor basisdekking per semester.

Plankosten gaan vanaf daar omhoog, vaak uitgedrukt als een percentage van de gedekte kosten. Het zou bijvoorbeeld duurder zijn om dekking te kopen terwijl je naar een privéschool gaat dan wanneer je naar een openbare school gaat.

In werkelijkheid zullen de meeste scholen met je samenwerken als je een ernstig gezondheidsprobleem krijgt waardoor je niet verder kunt met je studie. U hoeft geen aanvullende verzekering te betalen.

Restitutiebeleid is gebruikelijk bij bepaalde tijdsbestekken. En, in tegenstelling tot de collegegeldverzekering, sluit het bestaande restitutiebeleid van je school je waarschijnlijk niet uit als je een restitutie wilt om iets anders dan een medische of geestelijke gezondheidsreden.

Het komt er dus op neer dat u uw school vraagt naar hun restitutiebeleid voordat u zelfs maar overweegt een collegegeldverzekering af te sluiten!

Moet u een lijfrente kopen?

Wat is een aanvullende verzekering en moet u deze kopen?

Wat is een begrafenisverzekering en moet ik deze kopen?

4 dingen die u moet weten voordat u een huurdersverzekering koopt

Wat is een overlijdensrisicoverzekering en moet ik deze kopen?

Moet u een mobiele telefoonverzekering afsluiten?

Wat is een arbeidsongeschiktheidsverzekering en moet ik die kopen?