Lijfrenten zijn een populair apparaat voor pensioenplanning. De omzet brak in 2018 een record, blijkt uit gegevens van LIMRA. Toch worden ze nog steeds verkeerd begrepen.

Er zijn verschillende soorten lijfrentes, waarbij vast, vast geïndexeerd en variabel enkele van de meest voorkomende zijn. Helaas zijn lijfrenten zo complex dat verkopers vaak moeite hebben om hun waarden en tekortkomingen aan klanten te communiceren. Er wordt wel eens met humor gezegd dat de grootste waarde van een lijfrente het steak-diner is dat ermee gepaard gaat.

Even een grapje, het punt is dat lijfrentes complex zijn en dat de meeste van hun voordelen immaterieel zijn, behalve de biefstuk. Uiteindelijk zul je als opdrachtgever moeten besluiten om annuïteitenexpert te worden of een sprong in het diepe te maken.

Lijfrenten hebben waarde. Hun waarde moet echter worden afgewogen tegen de kosten en gemiste kansen die ermee gepaard gaan. Naast de directe kosten van de lijfrente, zoals "sterfte en kosten", de kostenratio van de investeringen of de kosten van de "rijders" en indirecte alternatieve kosten, wat is de waarde van de voordelen die u zou kunnen opgeven om te krijgen een lijfrente? Door die vraag te beantwoorden, krijgt u meer duidelijkheid of de lijfrente de juiste investering voor u is.

Het meest geadverteerde voordeel van een lijfrente is vast inkomen. De verzekeringsmaatschappij die de lijfrente verkoopt en beheert, betaalt u periodiek, meestal maandelijks, voor de rest van uw leven (meestal). Die betaling wordt gepresenteerd als vast:het zal nooit afnemen. Dat spreekt veel mensen aan. Eindelijk een financieel instrument met wat veiligheid ingebouwd.

Zelden wijst de verkoper op het voor de hand liggende:het periodieke betalingsbedrag zal nooit toenemen ofwel.

Waarom is dat belangrijk? In een tijd waarin mensen voor 20 of 30 jaar of langer met pensioen zouden moeten gaan, is een periodieke betaling die niet toeneemt in feite een betaling die voortdurend aan waarde verliest ten opzichte van de inflatie. Hoewel je het misschien niet van het ene jaar op het andere merkt, is inflatie verderfelijk. Het zal je koopkracht langzaam wegvreten.

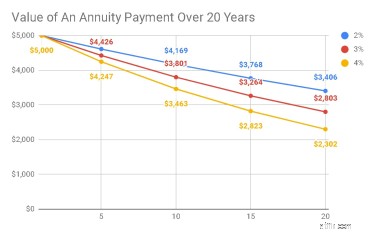

De onderstaande tabel laat bijvoorbeeld zien dat met een inflatie van 3%, de waarde in dollars van vandaag van een lijfrente-uitkering van $ 5.000 die u vandaag zou kunnen ontvangen, daalt tot $ 2.803 in 20 jaar. Met andere woorden, u zou automatisch bijna $ 2.200 aan koopkracht verliezen. Onnodig te zeggen dat dit iets is dat u zou willen weten voordat u de lijfrente koopt.

Bron:Insight Financial Strategists LLC

Bovendien zijn winsten op lijfrentes uitgesteld voor de belasting. Amerikanen houden van belastinguitgestelde investeringen, bijna net zoveel als van belastingvrije investeringen. Dat is een belangrijk punt om op te merken:het geld dat u aan een lijfrente bijdraagt, is niet belastbaar wanneer het bij pensionering wordt uitgekeerd, omdat u er vermoedelijk al belasting over heeft betaald. Daarom, wanneer de lijfrenten bij pensionering worden uitgekeerd, is een deel van de uitkering uw eigen geld en komt het belastingvrij terug naar u. De winsten komen echter terug naar u belastbaar als gewoon inkomen.

Hoe verhoudt de fiscale behandeling van lijfrentes zich tot andere manieren van beleggen, zoals beleggen in aandelen en vastrentende waarden buiten een lijfrente om? Net als bij lijfrenten worden premies voor die beleggingen bij uitkering niet opnieuw belast. Uw winsten op dit soort beleggingen zijn echter meestal belastbaar als vermogenswinsten. Dit is belangrijk omdat voor veel mensen de tarieven van de vermogenswinstbelasting lager zijn dan de gewone inkomstenbelastingtarieven.

Met andere woorden, als u aan de juiste omstandigheden voldoet, betaalt u mogelijk meer belasting door uw geld in een lijfrente te stoppen dan wanneer u erbuiten had belegd.

Een aantrekkelijk voordeel van annuïteiten is dat de uitkeringsbedragen gegarandeerd zijn. Financiële planners kunnen meestal niet zeggen dat iets gegarandeerd is, omdat we de toekomst niet kennen. Maar financiële verkopers kunnen dat wel zeggen over lijfrentes, omdat de uitkeringen worden gegarandeerd door de verzekeringsmaatschappij. Dat is natuurlijk een zeer krachtige uitspraak, zeker bij het ontbreken van vergelijkbare garanties voor traditionele beleggingsproducten.

Het komt erop neer dat traditionele investeringen niet gegarandeerd zijn. Door naar de markt te kijken weten we dat er van alles kan gebeuren. Vooral de aandelenmarkt kan en zal van tijd tot tijd dalen. Als we ons dus zouden kunnen beschermen tegen het risico van dalende aandelen, zou dat een goede zaak zijn. Dit gevoel van veiligheid brengt echter zijn eigen kosten met zich mee, want hoewel aandelen kunnen dalen, hebben ze op de lange termijn de neiging om meer te stijgen dan te dalen. Volgens Logan Kane van Seeking Alpha hebben we op elke willekeurige dag 47% kans dat aandelen dalen en 53% kans dat aandelen stijgen. In elk willekeurig jaar hebben we 75% kans dat de aandelen stijgen.

Daarom, als we onszelf beschermen tegen de nadelen van de aandelenmarkt met lijfrentes, geven we in ruil daarvoor de opwaartse opportuniteitskosten op.

Verzekeringsmaatschappijen zijn doorgaans minder openhartig over de kosten van hun lijfrentes, behalve wanneer de regelgeving hen dwingt deze bekend te maken. Variabele annuïteiten onthullen bijvoorbeeld doorgaans veel informatie. Wanneer u het prospectus leest, zult u zien dat het verschillende soorten vergoedingen onthult:administratie, sterfte en onkosten, subrekening van beleggingsfondsen, omzetratio en uitkering bij overlijden zijn enkele van de meest voorkomende. Volgens de Motley Fool zou het kunnen dat de totale lopende kosten van uw variabele lijfrente ergens tussen 2,46% en 5,94% per jaar kunnen liggen.

De openbaarmakingsvereisten voor lijfrentes met een vaste en vaste index zijn veel minder streng, wat de reden kan zijn waarom verzekeringsmaatschappijen ze doorgaans niet openbaar maken. Ondanks openbaarmaking zijn er zeker kosten verbonden aan het betalen van de commissie van uw verkoper of de gecompliceerde opties en futures-strategieën op uw vaste index.

De primaire waarde van lijfrenteproducten niet in het inkomen of de garantie of het belastingvoordeel dat ze bieden. De primaire waarde van annuïteiten is dat ze een deel van de risico's absorberen die u als belegger niet bereid bent te nemen op de markt. Lijfrenten geven u een gegarandeerd vast inkomen. In ruil daarvoor beperken ze de mogelijkheid tot groei van uw kapitaal of uw inkomen.

Ze doen dat door uw risico's af te wegen tegen die van andere mensen zoals u. De meesten van ons zullen geen gemiddelde levensverwachting hebben. We zullen er een zien die ofwel boven het gemiddelde of onder het gemiddelde ligt. Zoals Bill Sharpe, een Nobelprijswinnaar in de economie, ons eraan herinnert, stelt het kopen van een lijfrente ons in staat om die risico's te delen, en voor degenen onder ons die boven het gemiddelde zitten, kan een lijfrente heel goed een koopje zijn.

Als organisator van het lijfrentefeest neemt de verzekeraar ook een deel van de risico's op zich. Als we een lijfrente kopen, dragen we het risico van het zelf beleggen over aan de verzekeringsmaatschappij. Als de verzekering faalt in haar beleggingen, verplicht ze zich er meestal toe om ons toch te betalen.

Dat is waardevol, maar moet het voordeel zoveel kosten? Is het misschien te duur?

Lijfrenten kunnen ongelooflijke waarde bieden. De eenvoud van het bieden van een gegarandeerd maandelijks inkomen wordt echter ruimschoots ingehaald door de complexiteit, de directe kosten en de alternatieve kosten.

Het is belangrijk om te begrijpen wat u krijgt - en wat u opgeeft - met een lijfrente. U kunt ervoor zorgen dat het eerst aan uw behoeften voldoet door advies in te winnen dat in uw belang is door een financiële planner die alleen betaalt. Je kunt er een vinden bij NAPFA of XYPN. Beide zijn organisaties van gecertificeerde financiële planners die zich inzetten om u advies te geven dat in uw belang is.

Wanneer u een lijfrente moet kopen:5 scenario's uit het echte leven

GFC 086:3 redenen waarom u nooit een lijfrente zou moeten kopen en ….

8 dingen die je altijd op Amazon moet kopen

Moet u een lijfrente kopen? De voor en nadelen

8 voedingsmiddelen die u nooit bij Costco zou moeten kopen

21 dingen die je nooit online zou moeten kopen

10 items die u algemeen moet kopen