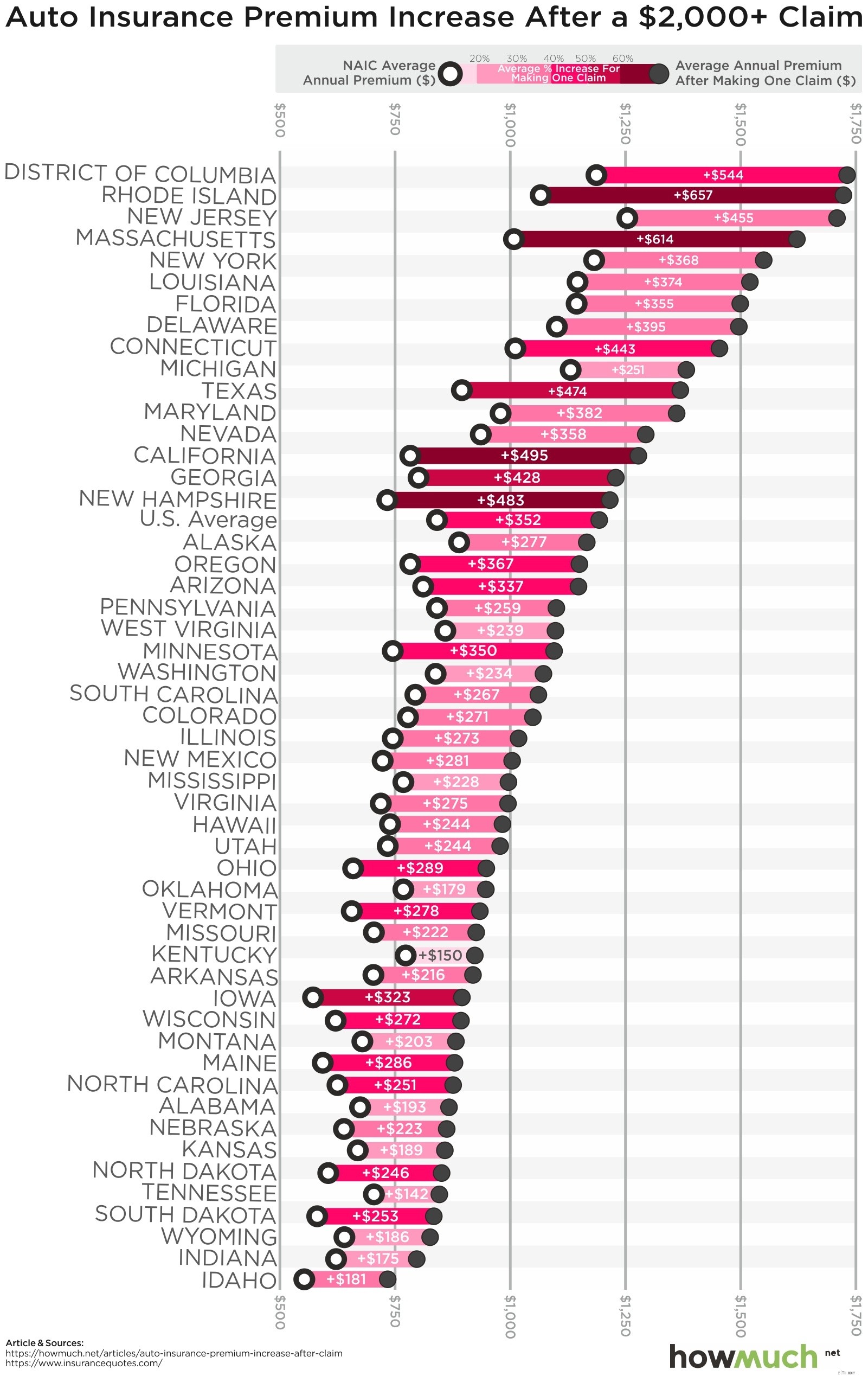

Een ongeval kan iedereen in een oogwenk overkomen. En hoewel het praktisch een gegeven is dat je autoverzekering omhoog gaat nadat je een claim hebt ingediend, is de realiteit dat waar je woont een enorme impact kan hebben op precies hoeveel uw premie gaat omhoog.

We hebben je al eerder verteld over de meest en goedkoopste staten voor autoverzekeringen hier op Clark.com. Maar nu hebben we nieuwe cijfers die laten zien welke staten doorgaans de grootste premieverhogingen hebben nadat je een claim hebt ingediend.

GERELATEERD: Hier zijn de meest en goedkoopste staten voor autoverzekeringen in 2018

HowMuch.net heeft onlangs gegevens uit alle 50 staten bekeken om te bepalen waar bestuurders met een overigens goede staat van dienst de grootste premiesprong maken nadat ze een claim hebben ingediend.

De gemiddelde jaarlijkse premie in de Verenigde Staten is $ 841. Als algemene regel geldt dat als u in een staat woont waar de verzekeringskosten lager zijn dan gemiddeld, uw premieverhoging in dollar na het indienen van een claim ook lager zal zijn. En het tegenovergestelde is meestal waar in staten waar de premies om te beginnen al hoger zijn dan het nationale gemiddelde.

De cijfers in dit onderzoek, die zijn berekend met behulp van gegevens van InsuranceQuotes.com en de National Association of Insurance Commissioners, veronderstellen een aantal voorwaarden:

Als u niet tevreden bent met de premieverhoging na uw claim, is de algemene regel van geldexpert Clark Howard dat u de markt voor autoverzekeringen opnieuw moet kopen en uw bedrijf moet ontslaan als u een beter aanbod vindt van een kwaliteitsverzekeraar.

Er zijn echter twee uitzonderingen op de regel. Zowel Amica Mutual als USAA Insurance zijn bedrijven waar u twee keer over wilt nadenken voordat u van boord gaat. Dat komt door hun uitstekende reputatie op het gebied van klantenservice.

En als u nog niet bij een van deze eersteklas verzekeraars zit, vindt u misschien een geweldig concurrerend tarief van een van beide, hoewel USAA beperkt is tot militairen en hun directe familieleden.

Een lezer van Clark.com bespaarde $ 92 op zijn autopolis - terwijl hij hetzelfde dekkingsniveau kreeg - toen hij overstapte van Liberty Mutual naar Amica Mutual. En hij kreeg er nog een gratis huurdersverzekering bij!

Staat voor staat:waar inwoners het meeste (en minste) rendement op hun belastingdollar halen

De 7 staten waar belastingbetalers het meest zullen profiteren van federale hervormingen

De staten die de meeste (en minste) pps-fondsen hebben ontvangen

10 staten waar COVID-19 senioren het meest bedreigt

15 staten waar de meeste mensen een ziektekostenverzekering hebben

De 10 meest en minst gelukkige staten in Amerika

Staten met de meest (en minst) dure elektriciteit