LIC Jeevan Labh (Abonnement 836) is een niet-gebonden, deelnemend schenkingsplan met beperkte premie. Traditionele levensverzekeringen zijn slechte producten en ik verwacht niet dat LIC Jeevan Labh anders zal zijn.

Het is een nieuw plan, althans op papier. In werkelijkheid is het oude wijn in een nieuwe fles. Laten we in dit bericht meer te weten komen over dit plan en kijken of het zinvol is om in een dergelijk plan te investeren.

U kunt meer informatie vinden over het LIC Jeevan Lab-plan op de LIC-website.

Je kunt zien dat er maar drie mogelijke combinaties zijn. Neemt u een abonnement met een premiebetalingstermijn van 15 jaar, dan betaalt u 15 jaar premie en krijgt u een levensverzekering voor 21 jaar. U krijgt het looptijdbedrag aan het einde van 21 jaar (als u de polisperiode overleeft).

Ik zie niet veel verschil tussen het LIC Jeevan Labh en het LIC New Endowment-plan. Het enige verschil dat ik zie, is dat LIC Jeevan Labh een beperkt premiebetalingsplan is. LIC New Endowment plan is een periodieke premiebetalingsplan.

Ik zie LIC Jeevan Labh als niets anders dan een marketinggimmick. Met een nieuw plan kunnen de agenten een fris verhaal weven en een goed verkooppraatje maken.

Moet lezen:problemen met schenkingsplannen

In geval van overlijden tijdens de looptijd van de polis, krijgt de genomineerde

Base Sum Assured + Vested Simple Reversionary Bonus (tot datum)+ Laatste aanvullende bonus (indien van toepassing)

Eenvoudige Reversionary Bonus wordt elk jaar aangekondigd door LIC. Het wordt aangekondigd per duizend verzekerde som. Dus als het verzekerde bedrag Rs 10 lacs is en de bonus wordt aangekondigd als Rs 40 per duizend verzekerd bedrag, is uw jaarlijkse bonus Rs 40.000.

Het voorbehoud is dat u de terugkoopbonus niet hetzelfde jaar ontvangt. De bonus wordt alleen toegevoegd aan het eindbedrag en wordt aan het einde van de polisperiode uitbetaald. Geen samengesteld voordeel. Dit zorgt trouwens voor een uitstekend verkooppraatje. Veel beleggers kunnen het verschil tussen het ontvangen van een bonus nu of 20 jaar later niet waarderen (of liever over het hoofd zien).

De laatste extra bonus is alleen van toepassing in het jaar van verval/overlijden. Het wordt ook uitgedrukt als per duizend verzekerde som.

Base Sum Assured + Vested Simple Reversionary Bonus + Final Extra Bonus (indien van toepassing)

Het enige verschil dat ik kan zien is dat LIC New Endowment Plan een periodieke premiebetaling is (polistermijn =premiebetalingstermijn). Aan de andere kant is LIC Jeevan Labh een beperkt premiebetalingsplan (polistermijn> premiebetalingstermijn).

Hetzelfde product. Nieuwe verpakking.

Laten we LIC niet de schuld geven. Iedereen doet dat.

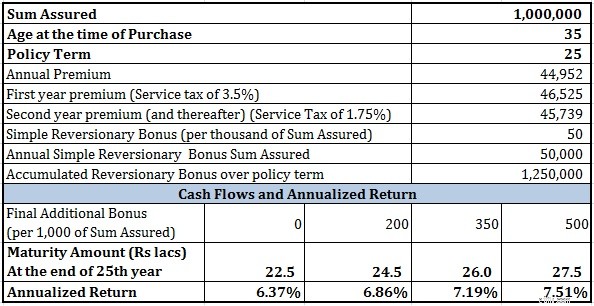

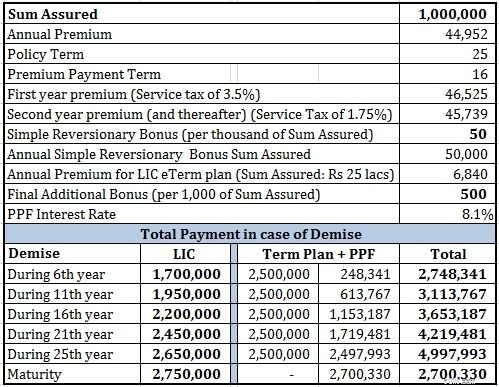

Premium voor een 35-jarige met een verzekerd bedrag van Rs 10 lacs en een polisduur van 25 jaar (premiebetalingstermijn van 16 jaar) is Rs 44.952 (vóór servicebelasting). Na inclusief servicebelasting, zal de premie in het eerste jaar Rs zijn. 46.525 en Rs 45.738 in de daaropvolgende jaren.

In het geval van het LIC New Endowment Plan bedroeg de premie Rs 39.191 in het eerste jaar en Rs 38.529 in de daaropvolgende jaren. Bij LIC New Endowment Plan betaalt u de hele 25 jaar premie.

Daarom betaalt u in het geval van LIC Jeevan Labh een hogere premie voor een kleiner aantal jaren.

Er is een klein probleem. LIC Jeevan Labh is een nieuw plan en er is geen informatie over jaarlijkse bonussen voor mij om een redelijke veronderstelling te maken.

Ik heb bonusinformatie gecontroleerd voor veel andere abonnementen van LIC. Een waarde van 50 per duizend verzekerde som ziet eruit als een optimistische waarde voor Simple Reversionary Bonus.

De laatste extra bonus hangt hoe dan ook af van je geluk. Ik zal verschillende waarden van FAB overwegen om de beleggingsprestaties te beoordelen.

Je kunt zien dat er niets is om echt enthousiast over te zijn als het gaat om rendementen (zelfs met zeer optimistische waarden van bonussen).

Het is hetzelfde als bij andere traditionele abonnementen.

Je had veel beter kunnen doen met een combinatie van een termijnplan en een Public Provident Fund (PPF). Ik heb het niet eens over aandelenfondsen.

Ik heb het LIC e-Term-abonnement overgenomen. Aangezien de laagste levensverzekering volgens het plan Rs 25 lacs is, heb ik overwogen Rs 25 lacs-dekking voor het LIC e-Term-plan.

Je kunt zien dat de combinatie van termijnplan en PPF beter is dan LIC Jeevan Labh in elk scenario (verwacht op einddatum). U moet echter zien dat bonusaannames behoorlijk agressief zijn en dat u gedurende de hele looptijd een veel hogere dekking krijgt. Als u PPF had vervangen door aandelenfondsen, had u een corpus met een veel hogere looptijd kunnen hebben.

Aangezien de premiebetalingstermijn van LIC Jeevan Labh slechts 16 jaar is, hoe verrekent u de premie voor overlijdensrisicoverzekeringen in de jaren 17 tot 25 de . Ik heb de premie voor de overlijdensrisicoverzekering van het opgebouwde PPF-corpus ingetrokken. Ja, u kunt geld opnemen uit PPF na een initiële looptijd van 15 jaar.

Ik zie geen andere reden dan het vertrouwen in LIC en wat vlotte verkoop achter de aankoop van dergelijke plannen.

Traditionele levensverzekeringen moeten worden vermeden. Traditionele plannen bieden een lage levensverzekering en een slecht investeringsrendement.

Je kunt de prestaties van traditionele plannen eenvoudig repliceren (en beter presteren) door een combinatie van overlijdensrisicoplannen en PPF (of beleggingsfondsen). Houd verzekerings- en investeringsbehoeften gescheiden.

Er is geen LABH in LIC Jeevan Labh. Blijf weg.