LIC Jeevan Umang is een niet-gekoppelde traditionele levensverzekering met deelname. De zin van het hele leven is bijna letterlijk. Het plan vervalt als je 100 wordt.

Laten we eens kijken naar enkele opvallende kenmerken van het plan en hoe LIC Jeevan Umang een verzekerings- en beleggingsproduct maakt.

Beleidslooptijd :Op de leeftijd van 100 jaar (ik maak geen grapje)

Beleidsvoorwaarde :100 jaar – Uw instapleeftijd (als uw instapleeftijd 35 jaar is, krijgt u dekking voor de volgende 65 jaar)

Premium betalingstermijn: 15/20/25/30 jaar (aantal jaren dat u premie moet betalen)

Minimumleeftijd bij binnenkomst : 90 dagen (Waarom zou een kind een polis van 100 jaar nodig hebben?)

Maximale instapleeftijd

55 jaar voor een premiebetalingstermijn van 15 jaar

50 jaar voor een premiebetalingstermijn van 20 jaar

45 jaar voor een premiebetalingstermijn van 25 jaar

40 jaar voor een premiebetalingstermijn van 30 jaar

Minimum verzekerde som :Rs 2 lacs

Maximum verzekerd bedrag :Geen limiet

Beleidsformuleringen op LIC-website

Ik heb een paar fijnere punten overgeslagen om het bericht eenvoudig te houden. U wordt geadviseerd om de beleidsbepalingen te raadplegen voor dergelijke fijnere details.

Als het overlijden van de polishouder plaatsvindt voor aanvang van het risico , uw genomineerde krijgt de betaalde premies terug (exclusief belastingen)

Als het overlijden plaatsvindt na aanvang van het risico , de genomineerde krijgt:

Basissom verzekerd + eenvoudige reversiebonus (elk jaar aangekondigd) + laatste aanvullende bonus (van toepassing in het jaar van overlijden)

Wanneer begint het risico?

Ik heb de logica achter zo'n clausule nooit begrepen. Hoe dan ook, volgens de polisvoorwaarden, als de instapleeftijd lager is dan 8 jaar, begint de dekking na 2 jaar.

Als de instapleeftijd 8 jaar of ouder is, gaat de risicodekking onmiddellijk in.

U krijgt elk jaar 8% van het basisbedrag verzekerd na voltooiing van de premiebetalingstermijn tot de leeftijd van 100 jaar (of overlijden, wat eerder is)

Op de eindvervaldag (op 100-jarige leeftijd) krijgt u:

Verzekerd basisbedrag + eenvoudige terugboekingsbonus (elk jaar aangekondigd) + laatste aanvullende bonus (van toepassing in het jaar van vervaldatum)

Over reversionary Bonussen, ook al worden deze bonussen elk jaar aangekondigd, je krijgt deze bonussen pas op het moment van verval.

Dus, als de bonus van Rs 50.000 wordt aangekondigd voor uw polis, maar u krijgt het bedrag na 40 jaar, dan is de waarde van deze Rs 50.000 sterk verminderd als gevolg van inflatie. Het is duidelijk dat verzekeringsmaatschappijen de tijdswaarde van geld exploiteren.

Het beleid maakt onderscheid tussen de Simple Reversionary Bonus tijdens de premiebetalingstermijn en de jaren nadat de premiebetalingstermijn is verstreken.

De polisvoorwaarden vermelden duidelijk (na afloop van de premiebetalingstermijn):"de voorwaarden voor winstdeelname na de premiebetalingstermijn kunnen in een andere vorm en op een differentiële schaal, afhankelijk van de ervaring van het bedrijf met dit plan op dat moment”.

In feite heeft LIC niet verwezen naar bonussen (of winstdeling na premiebetalingstermijn) als Simple Reversionary Bonus.

LIC Jeevan Umang is een nieuw plan. Moeilijk om te zeggen hoe deze bonussen eruit zullen zien.

LIC Jeevan Umang is een deelnemend abonnement. Daarom is het rendement afhankelijk van de bonussen die door het bedrijf voor dit plan zijn aangekondigd.

En deze bonussen zijn afhankelijk van de prestaties van de verzekeringsmaatschappij. De prestaties van de onderneming zijn op hun beurt afhankelijk van de schadeervaring, de persistentieratio's en de beleggingsprestaties. Aangezien de investering voornamelijk uit schulden zal bestaan, zullen de rentetarieven in de economie ook een rol spelen.

Te veel voor mij om aannames over te doen.

Daarom is het, in tegenstelling tot een niet-deelnemend plan waarbij de retouren vooraf bekend zijn, moeilijk om een nauwkeurige beoordeling van de retouren te maken.

Lezen :Waarom verbergen verzekeringsmaatschappijen retourgegevens in niet-deelnemende plannen?

We zullen het echter toch proberen.

In het begin verwacht (weet) ik dat het rendement vrij laag zal zijn. Dat is het geval met alle traditionele levensverzekeringsplannen.

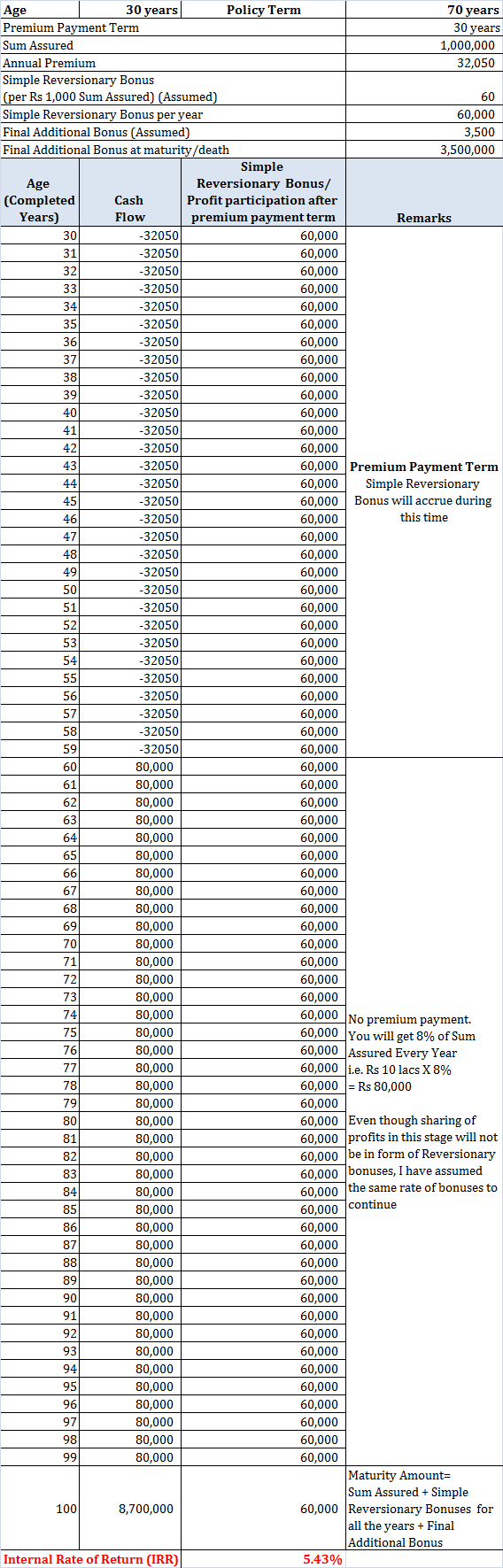

Stel dat een 30-jarige man LIC Jeevan Umang koopt voor een levenslange dekking van Rs 10 lacs.

De jaarlijkse premie voor het plan is Rs 32,030 (vóór belastingen).

Ik zal de impact van belastingen niet in overweging nemen. Dat zal tot op zekere hoogte de premiekortingen teniet doen (die ik ook niet overweeg)

Ik heb redelijk genereuze waarden overwogen/aangenomen voor Simple Reversionary Bonussen en Final Extra Bonus. Ik heb bonussen overwogen voor andere soortgelijke plannen van LIC en heb gegevens uit andere online bronnen overwogen.

Een rendement in het bereik van 5-5,5% per jaar. voor zo'n lange termijn windt me niet op. In ieder geval is levensverzekering niet echt iets om over te schrijven.

U had veel beter kunnen doen met een combinatie van een overlijdensrisicoverzekering en een Public Provident Fund (PPF). Ik laat het aan jou over om de cijfers uit te werken.

Naar mijn mening kun je LIC Jeevan Umang vermijden.

Misschien is er een gebruik in zeer specifieke gevallen, maar ik kan er geen bedenken.

Let op:dit is geen commentaar op LIC. Het probleem zit in de planstructuur. Veel particuliere levensverzekeringsmaatschappijen komen met dergelijke plannen en die plannen moeten ook worden vermeden.