LIC New Jeevan Nidhi (Plan 818) is een pensioenregeling van LIC. Je investeert voor een paar jaar. Op de eindvervaldag gebruikt u het opgebouwde geld om een lijfrenteverzekering aan te schaffen. Simpel, nietwaar? Laten we meer te weten komen over LIC New Jeevan Nidhi en kijken of het een plaats in uw beleggings- en verzekeringsportefeuille verdient.

Als de verzekeringnemer overlijdt vóór de datum waarop de verzekering onvoorwaardelijk wordt (vervaldatum), krijgt de gevolmachtigde de uitkering bij overlijden van het plan.

Als het overlijden plaatsvindt binnen 5 jaar na aankoop van de polis :De genomineerde krijgt verzekerde som + opgebouwde garantietoevoegingen

Als het overlijden plaatsvindt na 5 jaar polisaankoop maar vóór de datum waarop de polis onvoorwaardelijk wordt :De genomineerde ontvangt Sum Assured +Guaranteed Additions + Vested Simple Reversionary Bonussen + Final Additional Bonus, indien van toepassing

Op het moment van het onvoorwaardelijk worden (vervaldatum), heeft u twee opties.

Uw cumulatief op de datum van onvoorwaardelijk worden (vervaldag) bestaat uit de volgende 4 componenten.

Accumulated Corpus op vervaldag =verzekerd bedrag + gegarandeerde toevoegingen + onvoorwaardelijk eenvoudige reversionarybonus + laatste aanvullende bonus, indien van toepassing

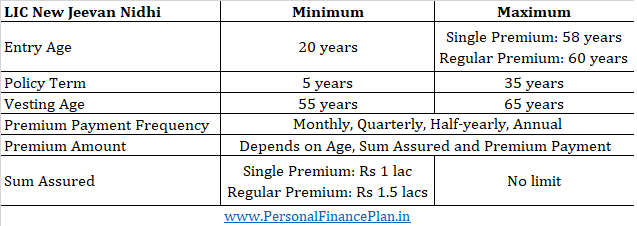

U krijgt een belastingvoordeel tot Rs. 1.5 lacs op investeringen onder Sectie 80CCC van de Income Tax Act. Het voordeel op grond van Sectie 80CCC valt onder de algemene belastingvoordeellimiet van Rs1.5 lacs onder Sectie 80C.

Opname van forfaitaire bedragen is vrijgesteld van belasting op het moment van verval. Aangezien je niet meer dan 1/3 rd . kunt opnemen als lumpsum volgens IRDA-regels, kun je zeggen dat lumpsumopname tot 1/3 de van het opgebouwde corpus is vrijgesteld van belasting.

Alle inkomsten uit lijfrenteaankopen worden in het jaar van ontvangst belast tegen uw marginale belastingtarief.

Je bent 30 jaar. Je koopt een reguliere premium variant. U heeft de wachtleeftijd van 60 gekozen. Som verzekerd van Rs 10 lacs.

U moet 30 jaar premie betalen.

Premie voor het eerste jaar =32.166 (inclusief 4,5% GST)

Premie voor de volgende jaren =31.474 (inclusief 2,25% GST)

Tegen de tijd dat het onvoorwaardelijk wordt, zal uw opgebouwde corpus bestaan uit

Dat maakt het een totaal van Rs 27 lacs.

IRR van 6,1% per jaar

Stel dat u ervoor kiest om 1/3 de . op te nemen als forfaitair bedrag en gebruik het resterende bedrag om een lijfrenteverzekering aan te schaffen.

U kunt Rs9 lacs belastingvrij opnemen. U gebruikt de resterende Rs 18 lacs om een lijfrenteplan te kopen. Ervan uitgaande dat u een variant kiest die u 9% per jaar geeft. (zonder teruggave van de aankoopprijs), krijgt u Rs 1,62 lacs per jaar voor het leven (of Rs 13.500 per maand voor het leven).

Voor een betere beoordeling van dit product dient u het product op te splitsen in twee delen.

We zagen in de bovenstaande illustratie dat de IRR gedurende 30 jaar ongeveer 6% was. Zelfs met iets optimistischere aannames, zullen de rendementen slechts rond dit niveau liggen. Bovendien zijn deze rendementen voor een 30-jarige. Omdat er sprake is van een verzekeringstechnische invalshoek, zal het rendement voor oudere beleggers lager zijn.

Nu, voor de accumulatiefase, 6% per jaar. is duidelijk slecht voor een beleggingshorizon van 30 jaar. Onthoud dat de aankoop van een lijfrente niet alleen beperkt is tot LIC New Jeevan Nidhi. U had kunnen beleggen in een gediversifieerde portefeuille en het verzamelde geld kunnen gebruiken om LIC Jeevan Akshay of LIC Jeevan Shanti te kopen. Er zijn dus manieren om u een pensioen te garanderen tijdens uw pensionering.

De terugtrekkingsfase is prima in LIC New Jeevan Nidhi. Alleen dat je niet kunt tweaken met de leeftijd van het onvoorwaardelijk worden en dat slechts 1/3 de kan ineens worden ingetrokken.

Zet dit bovendien af met NPS (Nationale Pensioenregeling). Naar mijn mening is NPS een veel beter product dan LIC New Jeevan Nidhi (zolang je zeker weet dat 60 je pensioenleeftijd zal zijn). Waarom?

Houd er rekening mee dat ik niet pitch voor NPS. NPS heeft zijn eigen nadelen. Tegelijkertijd, als ik moest kiezen tussen NPS en LIC New Jeevan Nidhi, zou ik voor NPS gaan.

U kunt trouwens gewoon geld op de PPF-rekening blijven storten en uw PPF-rekening gebruiken om na pensionering pensioen op te nemen.

Er zijn veel opties om geld op te bouwen voor uw pensioen. Er zijn veel mogelijkheden om tijdens het pensioen inkomen te verdienen. En deze kunnen elkaar uitsluiten. Het is niet nodig om deze accumulatie- en terugtrekkingsfase te korten, zoals het geval is in LIC New Jeevan Nidhi.

U kunt meer informatie over LIC New Jeevan Nidhi krijgen van de LIC-website.

Hoe u vroegtijdig geld kunt incasseren van een pensioenplan van Union Carpenters

Er is geen LABH in LIC Jeevan Labh

Voordelen van LIC New Bima Bachat Plan zijn belastbaar

Blijf weg van LIC Jeevan Utkarsh

Aflopende pensioenregelingen en aanschaf nieuwe ULIP's

LIC Single Premium Endowment Plan (817):Review

Review:SBI Life Saral Pensioenplan