IRDA, de verzekeringstoezichthouder, heeft een aantal wijzigingen aangekondigd in de productstructuren van levensverzekeringsplannen via de nieuwste regelgeving over gekoppelde en niet-gekoppelde levensverzekeringsproducten. ULIP's zijn gekoppelde producten, terwijl traditionele verzekeringsplannen niet-gekoppelde producten zijn.

Hier zijn enkele van de opvallende veranderingen.

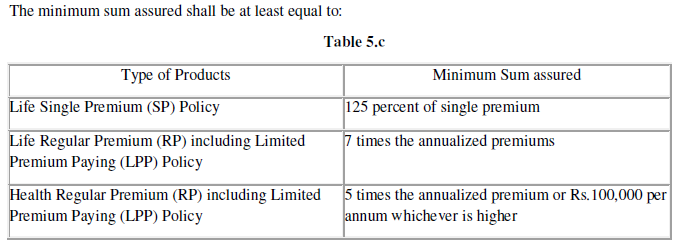

Volgens de IRDA Linked Insurance Product Regulations, 2019, is het herziene minimum verzekerd bedrag (minimale uitkering bij overlijden) als volgt:

Eerder was het Minimum Verzekerd bedrag gekoppeld aan de instapleeftijd van de verzekeringnemer. Als u op het moment van binnenkomst minder dan 45 jaar was, zou het minimum verzekerd bedrag 10 keer de jaarlijkse premie zijn. Hieronder volgt een uittreksel uit de IRDA Linked Insurance Products-regelgeving, 2013.

In zekere zin is het een positieve verandering. Hoe hoger het verzekerde bedrag, hoe meer u betaalt voor overlijdensrisico's. En dat verlaagt uw rendement. Mortaliteitskosten zijn de kosten die u maakt om levensverzekeringen te krijgen in een ULIP. Doordat de overlijdensdekking is gedaald, betaalt u minder overlijdensrisico. Nu het Minimum Verzekerd bedrag is teruggebracht tot 7 keer de jaarpremie, kunt u met uw ULIP's mogelijk iets meer rendement behalen. De impact zal hoger zijn voor Type II ULIPS in vergelijking met Type I ULIP's omdat de impact van sterftecijfers hoger is bij Type II ULIP's.

Houd er rekening mee dat de meeste verzekeringsmaatschappijen nog steeds een minimum verzekerd bedrag kunnen blijven bieden dat 10 keer de jaarlijkse premie is. Of bied u in ieder geval de keuze om te tekenen voor Sum Assured dat 10 keer de jaarlijkse premie is.

Waarom?

De reden hiervoor is dat de looptijdopbrengsten van uw ULIP zijn vrijgesteld van inkomstenbelasting als het verzekerde bedrag ten minste 10 keer de jaarlijkse premie is.

Daarom, als u zich aanmeldt voor een ULIP waar Som Assured 7 keer de jaarlijkse premie is, zal uw fonds zeker sneller groeien (in vergelijking met Som Assured van 10 keer de jaarlijkse premie). Dat betekent echter niet dat u zeker (vanwege belastingheffing) hogere looptijdopbrengsten krijgt. Dat komt neer op uw belastingschijf op het moment van de polisvervaldag, de variant van ULIP, uw leeftijd en de impact van sterftecijfers en het rendement dat u op het corpus verdient. Bovendien krijgt u een lagere levensverzekering.

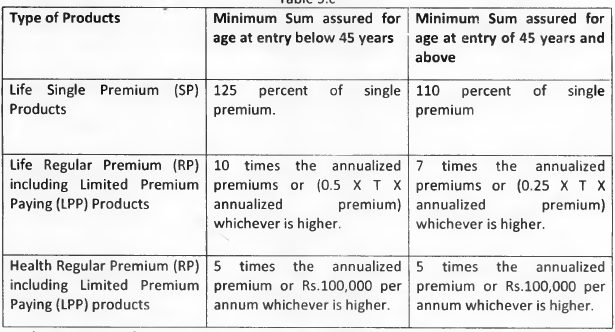

Trouwens, voor de koopsompolissen is het minimum verzekerd bedrag gestegen tot 1,25 keer de koopsompremie (voor degenen die ouder zijn dan 45 jaar op het moment van toetreding). Eerder was het verzekerd minimumbedrag 1,25 keer voor mensen tot 45 jaar en 1,1 keer voor mensen boven de 45 jaar. Voor koopsommen is het verzekerd bedrag gestegen van 1,1 keer naar 1,25 keer voor mensen boven de 45 jaar. dergelijke investeerders zullen dalen vanwege hogere sterftecijfers. Integendeel.

Overigens beleg ik liever niet in periodieke premies en koopsommen ULIP's.

Velen van ons begrijpen dat we een slechte investering hebben gedaan direct nadat we onze eerste premie hebben betaald in een traditioneel levensverzekeringsplan. De pijn wordt vermenigvuldigd als je erachter komt dat je niets terugkrijgt totdat je terug bent totdat je ten minste 3 premies hebt betaald. Het ongelukkige is dat de meesten van ons het moeilijk vinden om het concept van verzonken kosten onder de knie te krijgen. Dus we willen iets terug. Om iets terug te krijgen, moeten we minimaal 3 premies betalen. Op dit front is er beperkte opvang.

Eerder kreeg uw traditionele levensverzekering na 3 jaar afkoopwaarde. Nu krijgt uw polis na 2 jaar afkoopwaarde. Velen wachten en betalen minimaal 3 jaar premie zodat ze in ieder geval iets terug krijgen. Het wachten zal nu korter zijn.

De afkoopwaarde zal bij afkoop in het tweede verzekeringsjaar minimaal 30% van de totaal betaalde premie bedragen. 35% in het derde jaar en 50% bij inlevering tussen de 4 de en de 7 de jaar. Nou, zelfs dit is een behoorlijk grote hit.

Tegelijkertijd, zoals ik al vaker heb gezegd, zorgen de traditionele levensverzekeringen voor slechte investeringen en moeten ze worden vermeden.

Vroeger kon je pendelen (forfait opnemen) 1/3 rd van het opgebouwde corpus in de pensioenregeling van de verzekeringsmaatschappij op het moment van verval. Nu is deze drempel verhoogd naar 60% van het opgebouwde corpus (in lijn met NPS). De verhoging van de drempel geldt zowel voor de unit-linked pensioenregelingen als voor de traditionele pensioenregelingen.

Denk eraan, volgens de wetten op de inkomstenbelasting, slechts 1/3

de

van de afkoopsom is vrijgesteld van inkomstenbelasting. Hoewel IRDA de regels heeft versoepeld, is er geen clementie van de afdeling Inkomstenbelasting, althans tot nu toe. U moet belasting betalen over opnames van meer dan 1/3

de

van het verzamelde corpus. Het gehele afgekochte pensioenbedrag is vrijgesteld van inkomstenbelasting. Ook bij NPS is 60% van de afkoopsom vrijgesteld van inkomstenbelasting.

Als u een pensioenregeling moet kopen en de keuze is tussen NPS en pensioenregelingen van verzekeringsmaatschappijen, ga dan voor NPS. NPS is een beter product. NPS levert betere fiscale voordelen op beleggingen op, is laagdrempelig en relatief transparant en flexibel met betrekking tot investeringen.

Lees :Belastingvoordeel voor pensioenregelingen en fiscale behandeling op vervaldag

Wanneer u een pensioenregeling bij een verzekeringsmaatschappij koopt, bent u genoodzaakt een lijfrenteregeling (op eindvervaldag) bij dezelfde verzekeringsmaatschappij aan te schaffen. Nu moet de verzekeraar u een optie geven om een lijfrenteverzekering te kopen tot 50% van de opbrengst exclusief afkoop (50% van het bedrag dat overblijft na afkoop van het bedrag). Enige keuze voor de investeerders.

Na de 5 de jaar heeft u de mogelijkheid om uw premie in ULIP's te verlagen. U kunt de premie verlagen met maximaal 50% van de oorspronkelijke premie. Uw overlijdensuitkering volgens het plan kan dienovereenkomstig worden herzien. Vergeet niet dat dit eenrichtingsverkeer is. Zodra u de premie verlaagt, kunt u deze in de toekomst niet meer verhogen.

IRDA Unit Linked Insurance Product Regulations, 2019

Regelgeving voor niet-gekoppelde verzekeringsproducten van IRDA, 2019

IRDA-website

John Hancock wil dat je je een weg baant naar een lagere levensverzekeringspremie

Voordelen van LIC New Bima Bachat Plan zijn belastbaar

Bij traditionele levensverzekeringen en ULIP's heeft uw leeftijd invloed op het rendement

Geen medische keuring levensverzekering

Overlijdensrisico versus volledige levensverzekering

Levensverzekering voor millennials

Levensverzekering boven de 50