Als je een nieuwe ouder bent, kun je een niveau van financiële stress en verantwoordelijkheid voelen die je nog niet eerder hebt ervaren. Fabric is een bedrijf dat ernaar streeft een beetje van die stress te verlichten door te dienen als een one-stop-shop voor verschillende van uw financiële behoeften, te beginnen met levensverzekeringen.

Ik zal uitleggen hoe de producten van Fabric zijn ontworpen om het proces van financiële stappen te vereenvoudigen die de meeste nieuwe ouders moeten maken, waaronder het afsluiten van een levensverzekering en het maken van een testament.

Stof is niet wat je samen met je kleding in de droger gooit. Dat is wasverzachter!

This Fabric is in 2015 opgericht door Adam Erlebacher en Steven Surgnier, hooggeplaatste medewerkers bij Simple. We hebben Simple gerangschikt als een van de beste online banken. Het oorspronkelijke doel was om een betere front-end ervaring voor bankieren te creëren. De bankrekeningen op zijn platform worden feitelijk ergens anders aangehouden.

Stof is qua structuur vergelijkbaar:het wordt ondersteund door Vantis Life, een verzekeringsmaatschappij met een A+ A.M. Beste beoordeling. Penn Mutual, de op een na oudste levensverzekeringsmaatschappij in de Verenigde Staten, kocht een paar jaar geleden Vantis Life. Dus hoewel Fabric een baby is volgens de normen van de verzekeringssector, heeft het de steun van een gigantisch oud bedrijf.

Geldexpert Clark Howard zegt dat je bedrijven moet filteren op hun A.M. Beste beoordelingen bij het winkelen voor verzekeringen. Hij raadt aan om alleen te kopen bij bedrijven met een rating van A++, maar hij zegt dat A+ oké is bij polisvoorwaarden van 20 jaar of minder.

Fabric wil een complete financiële toolkit bieden voor kersverse ouders. Daarom is het primaire product een overlijdensrisicoverzekering, maar het biedt ook een aantal andere tools.

Het is vermeldenswaard dat Fabric aanzienlijk is veranderd sinds we het bedrijf in juli 2018 voor het eerst hebben beoordeeld. Het blijft nieuwe versies van zijn huidige producten maken terwijl het nieuwe ontwikkelt.

Fabric heeft besloten dat gemak de sleutel is bij het aanspreken van nieuwe ouders. Het heeft de aanvraag- en besluitvormingsprocessen geminimaliseerd. Het biedt ook "one-stop-shopping" voor een aantal van de financiële diensten die nieuwe ouders nodig hebben.

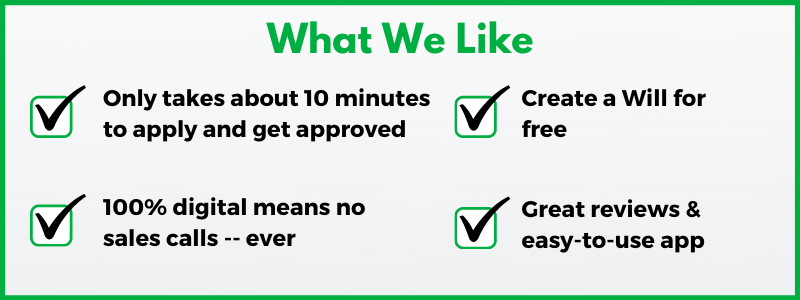

Hier zijn enkele van de voordelen als het gaat om Fabric levensverzekeringen en andere producten:

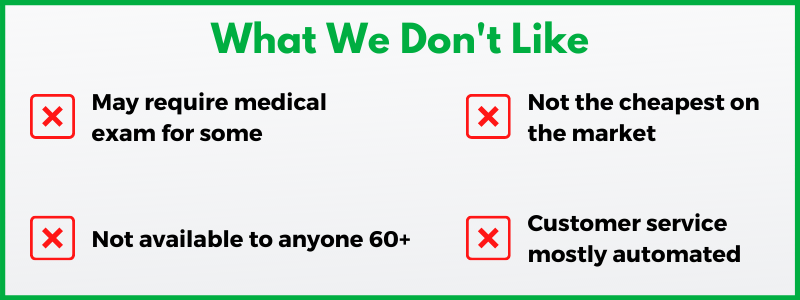

U kunt waarschijnlijk de meeste nadelen van Fabric voorspellen voordat u dit gedeelte leest. Het is nog een nieuw bedrijf en maakt deel uit van de groep die de verzekeringssector ontwricht.

De nadelen die doorgaans worden geassocieerd met disruptors zijn niet uniek voor de verzekeringssector:

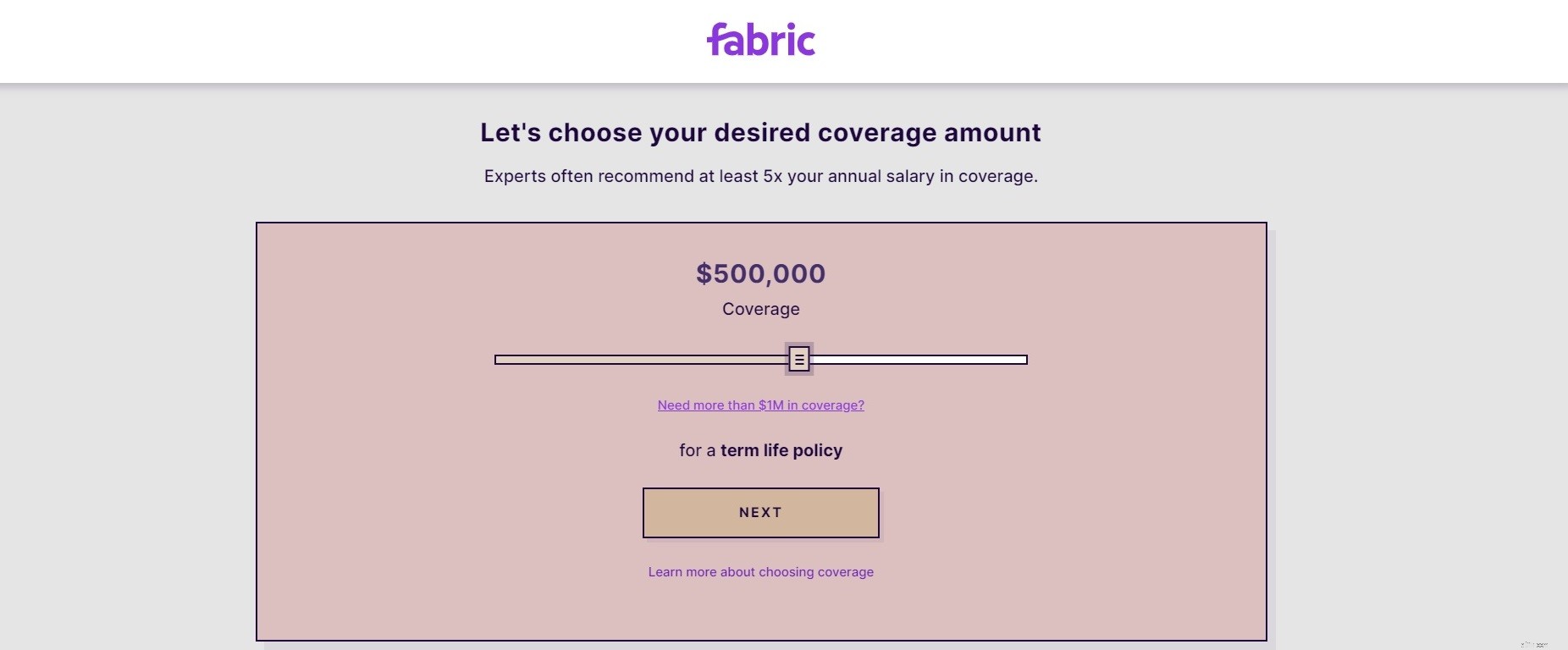

Fabric biedt overlijdensrisicoverzekeringen met een looptijd van 10-30 jaar en dekkingsbedragen van $ 100.000 tot $ 5 miljoen.

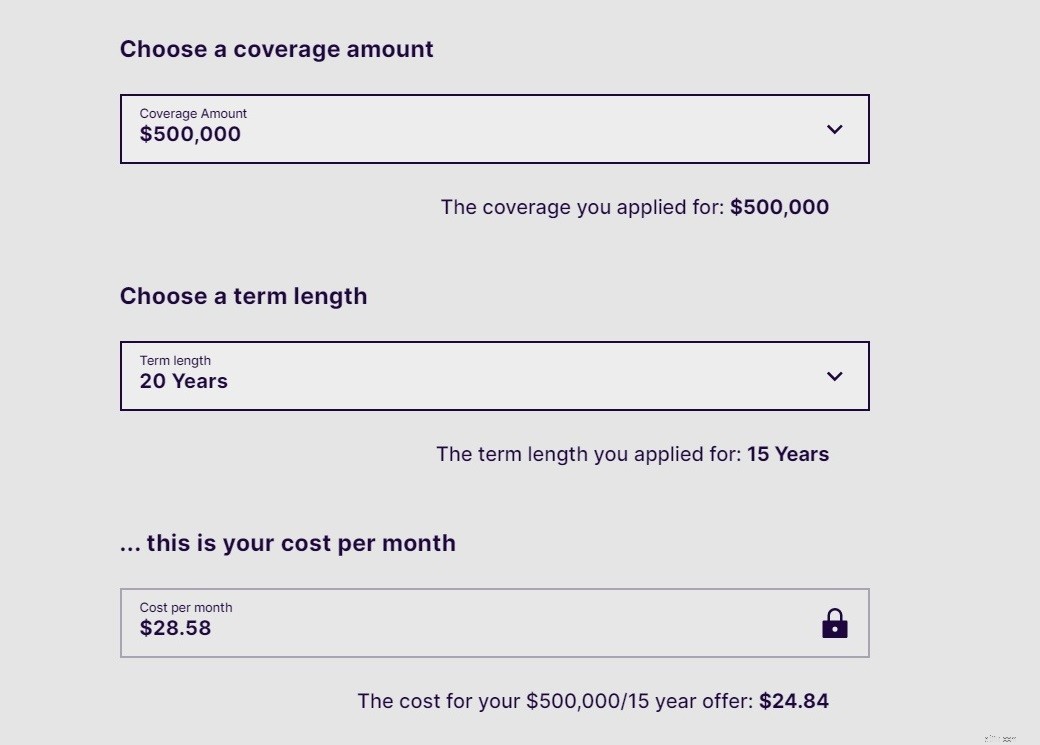

Een 35-jarige niet-rokende man uit Florida in uitstekende gezondheid kan een 20-jarige instant-issue-polis krijgen met een dekking van $ 500.000 voor $ 28,74 per maand. Er zijn meer prijsopgaven die ik in oktober 2020 heb verzameld in de bovenstaande tabel.

Een vertegenwoordiger van Fabric wees erop dat de maandelijkse premie voor een 45-jarige met een looptijd van 10 jaar bijna twee keer zo goedkoop is als voor een looptijd van 20 jaar, eraan toevoegend dat de meeste 45-jarigen geen ouders zijn van pasgeborenen en hebben waarschijnlijk geen termijnen van 20 jaar nodig.

Fabric vereist medische onderzoeken voor polissen met een dekking van meer dan $ 1,5 miljoen en voor mensen met bepaalde gezondheidsproblemen. Maar het is mogelijk om in 10 minuten een vereenvoudigde overlijdensrisicoverzekering te kopen op de Fabric-website of -app zonder medisch onderzoek.

Dankzij een verbeterd geautomatiseerd acceptatiealgoritme zegt Fabric dat het ongeveer drie keer meer aanvragers onmiddellijk goedkeurt dan in 2019. Het geeft je ook een tweede kans op goedkeuring zonder medisch onderzoek door een menselijke verzekeraar je aanvraag te laten beoordelen. Deze persoon zal je meer vragen stellen en meer informatie verzamelen en zal soms om documentatie vragen.

Als u een medische keuring nodig heeft, is deze gratis. Je kunt het via Fabric plannen op een tijdstip dat jou uitkomt, en het bedrijf stuurt medisch personeel naar je huis of werkplek.

Als je gezond bent, is de kans groot dat je direct goedkeuring krijgt zodra je je aanvraag hebt afgerond. U kunt direct een Fabric levensverzekering kopen. U kunt ook het dekkingsbedrag en de looptijd wijzigen en direct het verschil in de kosten van uw maandelijkse premies bekijken.

Fabric is van mening dat het zich onderscheidt van zijn concurrenten door zijn inspanningen om een volledige reeks producten aan te bieden aan nieuwe ouders. Ik waardeer het sentiment, maar het bedrijf heeft nog werk te doen om die visie volledig te realiseren. Het aanbod van een product uit vrije wil is echter prijzenswaardig.

Dit is wat Fabric momenteel biedt na overlijdensrisicoverzekeringen.

Digitale technologie ontwrichtte tal van andere grote industrieën voordat het de verzekering aanpakte. En slimme mensen kunnen het oneens zijn over de vraag of snelle en gemakkelijke service waardevoller is dan de traditionele langzamere benadering die meer menselijk contact biedt.

Welke filosofie je ook hebt, bedenk dat een farmaceutisch bedrijf medicijnen kan maken met een genezingspercentage van 100%, maar als niemand het wil nemen, is het waardeloos.

Andere verzekeringsmaatschappijen bieden meer productvariatie, een langere geschiedenis en in sommige gevallen goedkopere maandelijkse premies. Maar nieuwe ouders kunnen het druk en gestrest zijn, dus ze hebben misschien niet het gevoel dat ze de tijd hebben om te winkelen voor levensverzekeringen en aanverwante producten. Stof stroomlijnt het proces.

Verzekering voor ouders:5 essentiële soorten dekking die ouders nodig hebben

Monumentale beoordeling van levensverzekeringsmaatschappijen

Overlijdensrisicoverzekering voor 40-jarigen

Beoordeling van Lincoln General Life Insurance Company

Selecteer Offerte Online Levensverzekering Review

Beste verzekering voor studenten

Levensverzekering voor rokers versus niet-rokers