Het kopen van een levensverzekering voor je veertigste kan ingewikkeld zijn. Het is nooit een leuke winkeluitstap, maar je kunt het je niet veroorloven om over te slaan.

Hoe ouder u wordt, hoe duurder de premies op uw levensverzekering worden. Als u in de 40 bent, kan uw echtgenoot verschillende grote financiële verantwoordelijkheden hebben om voor te zorgen tijdens uw afwezigheid. Er zijn veel meer mensen die afhankelijk zijn van uw inkomen dan 20 jaar geleden. Levensverzekeringen zijn nu nog belangrijker dan toen.

Deze verantwoordelijkheden kunnen een last zijn voor uw gezin als u niet voorbereid bent.

Hier zijn een paar voorbeelden van enkele van die verantwoordelijkheden:

De sleutel is om precies te weten wat uw gezin nodig heeft. Een alleenstaande heeft misschien alleen een voldoende grote polis nodig om eventuele schulden te vereffenen en de begrafenis te betalen. Een persoon met vier kinderen en een echtgenoot moet ervoor zorgen dat hun bedrag alle gederfde inkomsten als gevolg van hun overlijden vervangt en hun gezinsleden voorbereiden op succes in de toekomst.

Voordat u een levensverzekering afsluit, ga er eens voor zitten en denk na over hoeveel mensen afhankelijk zijn van uw inkomen en hoe lang ze het nodig zullen hebben. Wonen uw kinderen nog bij u in huis, of studeren ze met hun eigen baan? Het antwoord op deze vraag zal grote invloed hebben op uw verzekeringsbehoeften.

Er zijn veel opties om uit te kiezen bij het selecteren van een levensverzekering.

U kunt kiezen voor een permanente polis, zoals een levenslange polis. Dit type polis zal duurder zijn, maar ze zijn gegarandeerd tot de leeftijd van 100 als u de maandelijkse premie blijft betalen. Ze hebben ook een spaarcomponent in contanten. Hier is een voorbeeld van hoeveel een plan voor het hele leven van $ 250.000 zou kosten.

Zoals u kunt zien, stelt dit beleid u $ 3.440 per jaar terug voor een beleid van $ 250.000. Dit is veel geld voor iemand om te betalen voor een levensverzekering. Dit is meestal de reden waarom ik geen grote fan ben van hele levensverzekeringen. Als u in goede gezondheid verkeert en een routine medisch onderzoek kunt doorstaan, dan is levenslang de goedkopere optie. Natuurlijk is het fijn om een polis te hebben waarvan u weet dat deze nooit zal verlopen, maar dat brengt hoge kosten met zich mee. Als je van het comfort van de permanente premie houdt, zijn ze een geweldige optie, maar niet de goedkoopste.

Geen examenplannen zijn ook een optie voor 40-plussers.

Er zijn veel vervoerders die geen examenbeleid verkopen voor 40-plussers (en zelfs veel ouder). Zijn ze een goede optie voor jou? Waarschijnlijk niet, maar het hangt af van wat je zoekt.

Wilt u voordelige tarieven? Koop geen polis zonder examen. Bedrijven hebben hun beleid zonder examen verlaagd, maar ze zijn nog steeds duurder.

Een van de meest voorkomende mythes die we horen, gaat over het worden goedgekeurd voor levensverzekeringen, vooral voor aanvragers van middelbare leeftijd.

Veel van onze klanten gaan ervan uit dat ze worden afgewezen omdat ze ernstige gezondheidsproblemen hebben. Zeker, voor sommige sollicitanten kan dit waar zijn, maar voor de overgrote meerderheid is dat niet zo.

Zelfs als u in de veertig bent en bij u ernstige gezondheidscomplicaties zijn vastgesteld, zijn er nog steeds bedrijven die u regelmatig bescherming kunnen bieden. Laat ons je helpen een van die providers te vinden.

Ongeacht of u niet kunt worden geaccepteerd voor een normaal plan met een medisch onderzoek, u moet niet zonder levensverzekering gaan.

Als laatste redmiddel (als we niets anders voor u kunnen vinden), kunnen we een gegarandeerd uitgiftebeleid vinden. Acceptatie is gegarandeerd. Geen examen, geen vragen, alleen standaarddekking tegen een hogere prijs.

Advertenties door geld. We kunnen een vergoeding ontvangen als u op deze advertentie klikt.Advertentie Met een levensverzekering kunt u op de juiste manier voor uw gezin zorgen. Mocht er iets met u gebeuren, dan wilt u uw dierbaren een financieel eitje voor hun welzijn nalaten. Klik op uw staat voor meer informatie. Get Started

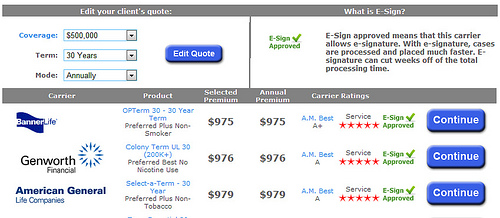

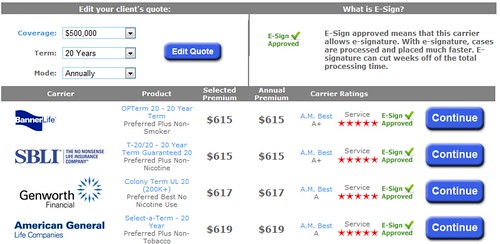

Met een levensverzekering kunt u op de juiste manier voor uw gezin zorgen. Mocht er iets met u gebeuren, dan wilt u uw dierbaren een financieel eitje voor hun welzijn nalaten. Klik op uw staat voor meer informatie. Get Started Term insurance can be a simple and easy investment to secure your finances in the case of your absence. Even though you may now be in your 40’s, term life insurance is still quite reasonable. In most cases, applicants are shocked at how cheap a term life policy can be. Here are a few examples of how much a $500,000 policy would cost.

That’s the common dilemma that most 40 year-olds face when it comes to buying life insurance. Do you need a 30-year policy to cover you until you are in your 70’s? Or is buying a 20-year policy sufficient. Here are a few factors that you have to consider when deciding how long of a policy you need. If you can afford it, we usually advocate purchasing the longer policy.

Why do we suggest a 40 year-old buy a 30 year policy? First of all, people are living longer. This is a fact you can’t ignore. The other is purely determined on the amount of 60+ year-old that contact our office to purchase term life insurance.

Getting life insurance is that much more expensive (if even an option with your health) in your 60’s. More than likely, if you get a 20-year term policy, you’ll still need coverage once that plan expires, but it’s going to cost you. Getting the longer policy now can save you money in the long run. Because of that, it makes sense to take out the 30-year term policy and then just stop paying on it if at some point you decide you don’t need it anymore.

There is no policy that works perfectly for everyone. There are several different kinds of life insurance policies that you have to consider. Each of them has advantages and disadvantages that you’ll have to weigh. Because each person and family has different needs, everyone is going to require a different policy.

Just because you are 40 years-old, doesn’t mean it’s too late to purchase term life insurance, you can even purchase life insurance in your 50’s, but why wait? You still have many good years ahead of you. The longer that you wait to apply for the policy, the more expensive your monthly premiums are going to be. Don’t let an unexpected death put your family under loads of debt that you left behind for them.

One life mistake that you can make is to not have life insurance. If you were to pass away, all of your family is going to be left with all of your debt. Your mortgage, student loans, credit card bills, hospital bills, and much more. You could leave your family with thousands and thousands of dollars in unpaid expenses. Would they have the money to pay for all of those bills? All of that debt can add tremendous stress and discomfort on a family that is already in a difficult place as they struggle through the loss of a loved one. This is where life insurance can be one of the most important policies you’ll ever buy.

Yes, your premiums are going to be higher in your 40’s than they were when you were 20, but that doesn’t mean your insurance policy has to break your bank. Don’t fret, we’ve researched a few ways to keep those monthly payments low.

Stop smoking. Tobacco use is the number one culprit in raising your quoted rate. Sometimes you’ll see insurers charge you double the average price if you answer, yes, on the tobacco question. Always be truthful when applying but its best to kick that habit a year before making a big purchase.

One of the best ways that you can get the lowest insurance rates is to get quotes from several different companies before you choose the plan that works well for you and your family. Each company is different and all of them are going to have different monthly premiums, even for the same plan. Every insurance company has a different rating system, if you aren’t happy with the quotes you get from one company, you should always get quotes from multiple companies first.

Now that you have some basic rates I hope you are able to make a better choice when it comes to protecting your family in the case of an unexpected event.

Overlijdensrisico versus volledige levensverzekering

Beste verzekering voor studenten

Levensverzekering voor rokers versus niet-rokers

Levensverzekering voor millennials

Wat is een overlijdensrisicoverzekering?

Levensverzekering voor activiteiten met een hoog risico

Hoe u de beste goedkope overlijdensrisicoverzekering voor 2021 vindt?