Je hebt gehoord dat je een levensverzekering nodig hebt, maar weet niet precies hoe het werkt. Misschien heb je het zelfs uitgesteld (we zijn er allemaal geweest), maar nu maak je je klaar om het van je lijst af te strepen. Maar je vraagt je nog steeds af:Wat is een levensverzekering? En wat is een overlijdensrisicoverzekering?

Een overlijdensrisicoverzekering is niet zo ingewikkeld als je zou denken. We zetten alles op een rijtje wat u moet weten, zodat u uw inkomen en de toekomst van uw gezin kunt beschermen. We zullen u ook laten zien waarom, in het mysterieuze land van levensverzekeringsplannen, overlijden zeker is uw beste optie.

Laten we graven!

Een overlijdensrisicoverzekering (ook wel pure levensverzekering genoemd) is een type levensverzekering met een looptijd van een bepaald aantal jaren of een bepaalde looptijd. Als u overlijdt voordat de looptijd is verstreken, keert de verzekeringsmaatschappij de uitkering bij overlijden (ook wel uitkering genoemd) uit. Als je sterft na de looptijd is voorbij, de verzekeraar betaalt niet. Vrij eenvoudig.

Levensverzekeringen in het algemeen is het soort verzekering dat zorgt voor degenen die afhankelijk zijn van uw inkomen als er iets met u zou gebeuren. Met de juiste polis kunt u ook na uw afwezigheid voor hen zorgen. Het is niet leuk om over na te denken, dat weten we. Maar de tijd nemen om het allemaal uit te zoeken is een miljoen keer slimmer dan je dierbaren achter te laten als je plotseling zou overlijden.

Een ander ding dat overlijdensrisicoverzekeringen onderscheidt van plannen zoals permanente verzekeringen, is dat het geen contante waarde heeft. Dit maakt het minder duur omdat de enige waarde in de polis komt als u weg bent.

Dus, hoe werkt een overlijdensrisicoverzekering? Om te beginnen lijkt het veel op een verzekering voor uw auto of huis. U betaalt een premie, meestal maandelijks, en de verzekeringsmaatschappij stemt ermee in uw begunstigden te betalen voor het geval u er niet meer bent. Het is in wezen een contract tussen u en de verzekeringsmaatschappij. De verzekeringsmaatschappij kijkt naar uw leeftijd, gezondheid, levensverwachting en enkele andere factoren. En het is het beste om een levensverzekering af te sluiten als je jong en gezond bent, want hoe ouder je wordt, hoe meer het kost.

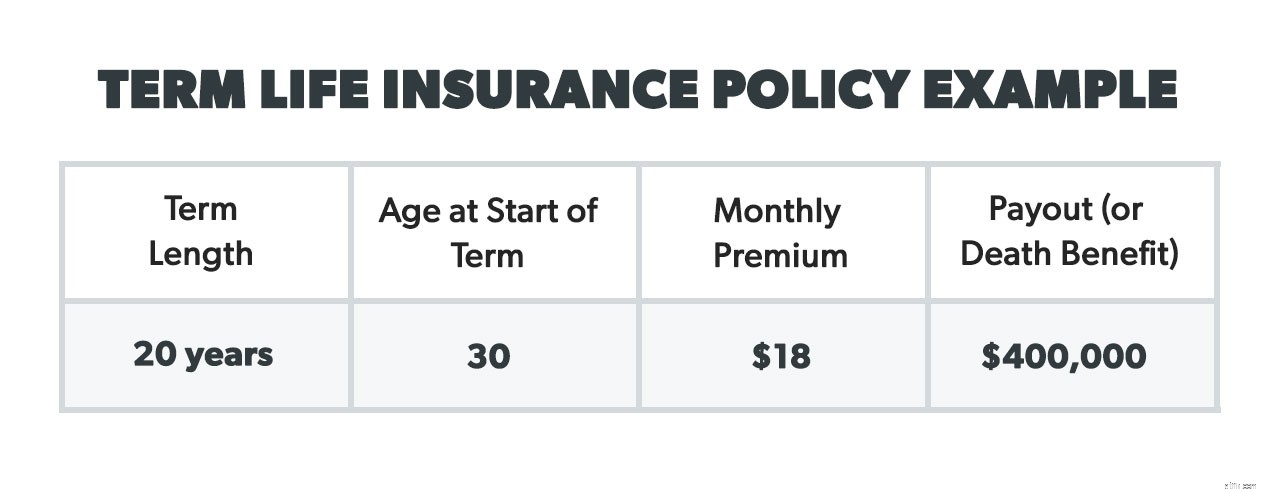

Neem Steve bijvoorbeeld:een gezonde, niet-rokende 30-jarige die $ 40.000 per jaar verdient. Steve's uitkering bij overlijden is $ 400.000, omdat we aanbevelen een dekking te krijgen die 10-12 keer uw jaarinkomen is. Als hij sterft voordat zijn termijn van 20 jaar voorbij is, gaat de $ 400.000 naar zijn begunstigden (zijn vrouw en twee kinderen). Hoewel een begunstigde hoogstwaarschijnlijk een geliefde is, kunnen het ook wettelijke voogden, uw nalatenschap, een liefdadigheidsinstelling of een wettelijke trust zijn.

Er zijn een paar dingen om in gedachten te houden als u begint na te denken over het invoeren van een solide termijnlevenbeleid. We leggen uit hoe u een levensverzekering kunt afsluiten, met name een overlijdensrisicoverzekering, zodat u weet wat u kunt verwachten. Deze tips zullen ook voorkomen dat u enkele veelvoorkomende fouten maakt bij het opzetten van uw polis.

Het is ook een goed idee om bij uw werkgever na te gaan of zij een collectieve overlijdensrisicoverzekering aanbieden. Het werkgeversbeleid dekt meestal niet al uw behoeften, maar ze kunnen u wel een eindje helpen.

Nadat u uw offertes heeft ontvangen en het bedrijf heeft gekozen dat u wilt gebruiken, is de eerste stap om daadwerkelijk te solliciteren. Afhankelijk van uw situatie kan de vervoerder nee zeggen. Ze zullen onderzoeken hoeveel risico het voor hen zal zijn om u te verzekeren (technisch een "acceptatieproces" genoemd). Soms is ook een medisch onderzoek vereist, maar sommige bedrijven bieden nu opties zonder medisch onderzoek aan.

We raden aan om een termijnpolis te kopen met een looptijd van 15-20 jaar. Dit komt omdat als je nu jonge kinderen hebt, ze in hun eigen onderhoud kunnen voorzien tegen de tijd dat de polis afloopt. Dus de enige dekking die u echt nodig heeft, is gedurende die 15-20 jaar ertussen - wanneer ze volledig afhankelijk zijn van uw inkomen. En als je geen kinderen hebt (of als ze volwassen zijn), geeft die 15-20 jaar je voldoende tijd om zelfverzekerd te worden (daarover hieronder meer) en voor je partner te zorgen als er iets met je gebeurt.

Hier komt de wiskunde. (Maak je geen zorgen, het is geen calculus of iets dergelijks.) We raden je aan om je jaarinkomen te nemen en dit te vermenigvuldigen met 10-12. Het doel is om erachter te komen hoeveel geld uw gezin nodig zou hebben als u zou overlijden. Begrafeniskosten, kinderopvang, onderwijs voor uw kinderen (inclusief universiteit) en uw hypotheek zijn de meest voorkomende uitgaven om te dekken. Als u getrouwd bent, werkt uw echtgenoot dan na uw overlijden? Als dat zo is, hoeft u misschien niet zo veel te voorzien met een ander inkomen in de mix.

Uw gezin moet een voldoende groot financieel kussen hebben om hen te helpen weer op de been te komen. Het geeft hen ook wat geld om te investeren, zodat de rente wat extra inkomsten kan opleveren. Als ze bijvoorbeeld niet in de verzekeringsuitkering hoeven te duiken, kunnen ze het beleggen in goede beleggingsfondsen voor groeiaandelen met een rendement van 10% en dat zou uw verloren inkomen vervangen.

Dus, hier is de vergelijking:als je $ 60.000 per jaar verdient, vermenigvuldigd met 10, zou je een overlijdensuitkering van $ 600.000 willen hebben.

Nu is het tijd om uw begunstigden te noemen:degenen die het geld zullen ontvangen. En vergeet niet een voorwaardelijke begunstigde te noemen. Deze persoon zou de uitbetaling ontvangen als jou ooit iets overkwam en de hoofdbegunstigde. Het is een soort back-upplan voor je back-upplan.

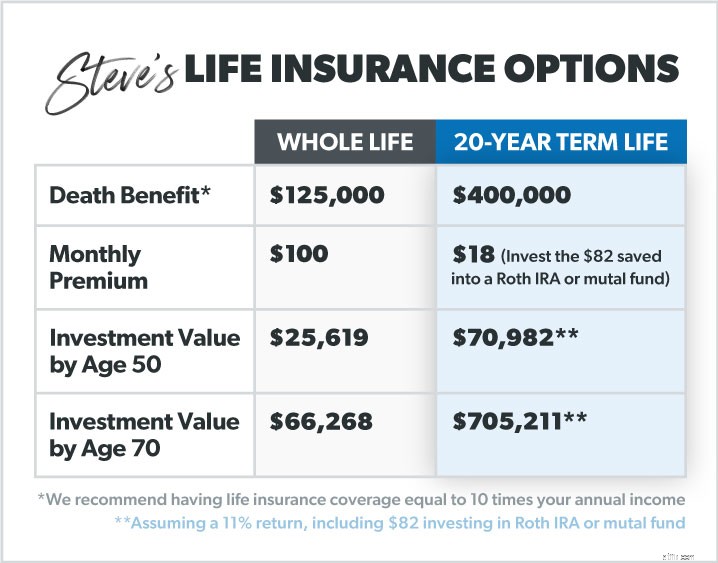

Een volledige levensverzekering staat bekend als permanente levensverzekering omdat deze is ingesteld voor uw gehele leven (en we hopen dat dat tot in de 80 en daarna is!). Maar dat zijn veel premies om te betalen - en hoge! We praten 5-10 keer meer dan een overlijdensrisicopremie.

Waarom zijn de premies voor het hele leven zo hoog? Omdat hele levensverzekeringen proberen te handelen als een beleggingsfonds (samen met anderen in de familie van contante waardeverzekeringen zoals universele levensverzekeringen).

Een deel van het verkooppraatje voor soorten verzekeringen met contante waarde is dat ze u zullen helpen een investering op te bouwen die later kan worden aangeboord. U betaalt dus in de beginjaren te veel om de contante waarde op te bouwen om de stijgende verzekeringskosten in uw latere jaren te compenseren. In werkelijkheid is het hele leven echter niet te vergelijken met het leven op termijn als het gaat om het gedeelte 'geld verdienen'.

Laten we teruggaan naar onze goede vriend Steve. Hij houdt ervan om op de aandelenmarkt te ploeteren, maar zijn verzekeringsagent zegt dat als hij met een volledige levensverzekering gaat, zijn premie zijn levensverzekering dekt en inclusief investeren. Wat de agent Steve misschien niet vertelt, is dit:

Het bedrag dat Steve verdient als hij met zijn hele leven meegaat, is vreselijk vergeleken met wanneer hij met een termijn van leven zou gaan en elke maand wat geld in een ander type investeringspool zou steken (zoals een goed beleggingsfonds). Dat komt omdat de rendementspercentages voor hele levensverzekeringen laag zijn vergeleken met het rendement voor zoiets als een beleggingsfonds.

Zie polissen voor het hele leven als de timesharing van de levensverzekeringsindustrie - een zwendel die moet worden vermeden!

Helaas, rijders hebben niets te maken met paarden of motorfietsen in de spannende wereld van verzekeringen. Riders zijn extra's die "meerijden" op uw reguliere termijnbeleid om te dienen als antwoord op "wat als"-vragen zoals:

Een rijder die de moeite waard kan zijn, is er een die de begrafeniskosten voor uw kind dekt. Maar als het gaat om rijders zoals AD &D (overlijden door ongeval en verminking) of kritieke ziekte, zal een goede arbeidsongeschiktheidsverzekering die dingen dekken.

En de waarheid is dat je andere onverwachte kosten kunt dekken door een noodfonds op te bouwen van 3-6 maanden aan onkosten, wat een van Dave Ramsey's 7 Baby Steps is. Als je dat aan de gang krijgt, creëer je in feite je eigen "rijder" of kussen door gewoon te sparen en controle over je geld te krijgen. U hoeft geen geld weg te gooien om te betalen voor een rijder die u niet nodig heeft. En geloof ons, je zult veel geld verdienen omdat ze je premie opdrijven tot verdubbelen wat het zou moeten zijn.

Als uw polis bijna afloopt, kunt u deze voor een nieuwe termijn verlengen, afhankelijk van uw leeftijd en levensomstandigheden. Als u een abonnement op niveau heeft (binnenkort meer over de typen), gaat uw premie omhoog wanneer u verlengt (omdat u ouder bent en duurder om te verzekeren). Er is ook een kans dat uw premies verlagen als u een lagere kiest uitkering bij overlijden.

Maar je moet er uiteindelijk voor zorgen dat je zelfverzekerd bent met een noodfonds tegen de tijd dat je polis afloopt. Het is makkelijker dan je denkt! Als u 15% van uw gezinsinkomen besteedt aan beleggen, heeft u geen nodig de uitkering bij overlijden tegen de tijd dat uw levensverzekering afloopt, omdat u een aardig centje aan investeringen hebt verdiend.

Oké, dus dit is waar de meeste mensen willen uitchecken, want, nou ja. . . verzekering . Maar als u naar overlijdensrisicoverzekeringen kijkt, wilt u zeker de verschillende soorten begrijpen:

Niveaupremie (of niveautermijn) zorgt ervoor dat de kosten niveau blijven op basis van de duur van de looptijd die u zoekt (we raden een looptijd van 15-20 jaar aan). Het is de eenvoudigste vorm van levensverzekering, want als je het eenmaal hebt, veranderen de premie en het bedrag van de uitkering bij overlijden niet. Dat is een fijn gevoel, niet? Dit is de belangrijkste reden waarom Dave een overlijdensrisicopolis aanbeveelt. Je weet het precies hoeveel het gaat kosten elke keer dat uw premie verschuldigd is en het in uw budget kan verwerken. Kan verzekeren echt zo makkelijk zijn? Ja!

Dit beleid vernieuwt elk jaar en het premiebedrag stijgt jaarlijks tot het einde van de looptijd om de stijgende kosten van de verzekering te dekken. Hoeveel het precies stijgt, wordt bepaald door de verzekeringsmaatschappij wanneer ze uw "risico" elk jaar bij verlenging meten (yikes!). Hoewel dit lijkt goedkoop tijdens de eerste jaren van het plan, zullen de premies in de loop van de tijd stijgen en hoger blijken te zijn dan wanneer u had gekozen voor een eenvoudig premiebeleid.

Een beleid met aflopende termijnen is een beleid waarbij de uitbetaling verlaagt na verloop van tijd als uw hypotheek daalt. De gedachte is dat je niet zo veel van een overlijdensuitkering nodig hebt als je je hypotheek aflost. Premies blijven meestal ongeveer hetzelfde, dus u betaalt elke maand hetzelfde, maar met het extra "voordeel" van een afnemende uitbetaling. Niet iets dat we aanbevelen.

Dit ziet er op papier goed uit, want het zou u de kosten van de polis moeten terugbetalen als u het einde van de looptijd overleeft (en we hopen dat u dat doet!). Hoe zit het met al die premies die je hebt betaald? Je krijgt ze terug. Maar die premies zijn veel in de eerste plaats hoger. We hebben het over 30-40% hoger dan een gelijkblijvende premie. Uiteindelijk is het het niet waard als je in de eerste plaats meer betaalt.

Een gegarandeerde of vereenvoudigde termijn leven plan is er een die je kunt krijgen zonder te knoeien met een medisch onderzoek. Misschien moet u gewoon een medische vragenlijst invullen in plaats van gepord en gepord te worden. En sommige polissen zonder medische examens zijn zeer betaalbaar geworden, dus ze zijn een goede optie.

Een converteerbare overlijdensrisicoverzekering is er een die u kunt omzetten in een permanente een langs de lijn. Maar doe het niet! Uw premie zal omhoog springen als het tijd is om te converteren. Sommige mensen kunnen zich bekeren als ze aan het einde van hun polis komen en een terminale ziekte hebben, maar dat is een zeldzaam voorbeeld.

Uw werkgever kan een collectieve overlijdensrisicoverzekering aanbieden als voordeel voor het personeel. In sommige gevallen betalen ze zelfs de hele premie. Hoe dan ook, het is goedkoop. We raden je altijd aan om de gratis optie te nemen, maar vergelijk deze goed met wat je voorheen zelf kunt krijgen je steekt er een stokje voor. Kijk ook naar de uitkering bij overlijden, want een werkgeversuitkering is meestal een stuk minder dan een uitkering die u zelf heeft afgesloten. En houd er rekening mee dat als je van baan verandert, die verzekering niet meegaat.

Een overlijdensrisicoverzekering afsluiten is misschien wel een van de slimste verzekeringsbeslissingen die u kunt nemen. Hier zijn drie van de belangrijkste voordelen:

Als u en uw echtgenoot jonge kinderen hebben, is een overlijdensrisicoverzekering de beste manier om hun toekomst en uw inkomen te beschermen als er iets met u zou gebeuren (God verhoede). Je zult beter slapen in de wetenschap dat er voor die kleintjes wordt gezorgd, samen met je partner.

Een overlijdensrisicoverzekering is een van de goedkoopste verzekeringen die er zijn. Het geeft je verreweg de beste waar voor je geld.

De looptijd heeft een bepaalde tijd dat deze afloopt, dus u betaalt alleen voor de tijd die u nodig heeft. This means you won’t be wasting money later in life on monthly premiums when you really don’t need the protection anymore.

To sum it all up, we recommend a level premium term life policy with coverage that’s 10–12 times your income and a term that’s 15–20 years in length .

Remember, life insurance has one job:to replace your income if you die. It’s there to provide for your loved ones, not to make them rich. You can do that on your own by following the Baby Steps and investing wisely.

If you’re in the market for new life insurance or want to talk to an expert, we recommend RamseyTrusted provider Zander Insurance. Don’t let another day go by without being protected.

Get your term life insurance quotes today.

Wat is een converteerbare overlijdensrisicoverzekering?

4 soorten overlijdensrisicoverzekeringen uitgelegd

Wat is een overlijdensrisicoverzekering en moet ik deze kopen?

Overlijdensrisico versus volledige levensverzekering

Wat is een overlijdensrisicoverzekering?

Beste overlijdensrisicoverzekering

Wat is levensverzekeringen?