Parag Parikh Flexicap-fonds is een sterk overschat fonds. Je kunt zelfs kosten besparen en vergelijkbare of betere resultaten behalen door verschillende onderdelen te gebruiken om hun eigen geheel te creëren.

"Wat bedoelt u?" vroeg ik ongelovig.

—

Het Parag Parikh Flexicap-fonds is een lichtend voorbeeld van fondsbeheer geweest met zijn open communicatie, gedisciplineerde uitvoering van zijn investeringsstrategie en prestatielevering.

Zoals u inmiddels weet, is het fonds een fonds waar u overal naartoe kunt gaan met de flexibiliteit om zowel in India als in internationale aandelen te beleggen. Om belastingvoordelen voor aandelenfondsen te krijgen, beperkt het zijn internationale blootstelling echter tot niet meer dan 35% van het beheerd vermogen. (In de meeste jaren was deze blootstelling ongeveer 30% ).

U kunt hier een gedetailleerde notitie en de nummers zien.

De kritiek is dat het fonds de buitenlandse blootstelling in zijn portefeuille slim heeft gebruikt om te tellen als een Indiaas aandelenfonds en het heeft gebruikt om op te vallen op basis van prestaties. Het fonds wordt meestal vergeleken met vergelijkbare fondsen die alleen een binnenlandse blootstelling aan India hebben en daardoor het gevoel hebben achterblijvers te zijn.

Zelfs de benchmark van het fonds is Nifty 500, wat duidelijk niet echt representatief is voor de stijl van het fonds. Het zou een combinatie moeten zijn van de Nifty 500 (65%) en S&P 500 – US (35%).

U kunt de prestaties van het fonds zelfs nauwkeurig nabootsen door de bovenstaande combinatie te gebruiken. Dat wil zeggen, koop het Nifty 500 indexfonds in India en het Amerikaanse S&P 500 indexfonds in de genoemde verhoudingen.

Hiermee verkleint u het risico van de fondsbeheerder. U verlaagt ook uw kosten.

—

Eerlijk gezegd zette het me aan het denken.

Ik ging het verder verkennen. Ten eerste kreeg ik deze lijst met beschikbare fondsen in India om te investeren, die ik kan gebruiken om dezelfde gediversifieerde structuur opnieuw te creëren.

Nu, in de bovenstaande lijst zijn er 3 fondsen die internationaal beleggen - voornamelijk in de VS, in feite.

De eerste 2 worden actief beheerd, terwijl de Motilal Oswal een indexfonds is dat in april 2020 is gestart.

De in India gevestigde fondsen zijn de meest populaire artiestennamen. Er zijn momenteel geen regelingen die beleggen in de Nifty- of BSE 500-index. De actieve regelingen of een combinatie van de respectievelijke indexfondsen kunnen dus een optie zijn. De meeste zijn nieuw.

—

Nou nou! Kijk naar het gemiddelde - gemiddelde van 1 jaar voortschrijdend rendement.

Alleen als ik de vooruitziende blik had gehad om een combinatie te kiezen van het Franklin US Feeder-fonds en het Mirae Emerging Bluechip-fonds / Axis Focused 25-fonds, had ik het beter kunnen doen.

Ja, de kosten waren misschien niet substantieel lager en de volatiliteit een beetje hoger, maar wat maakt het uit! Ik heb de diversificatie en meer geld.

Is dat niet het uiteindelijke doel?

Als ik wat slimmer was geweest, had ik het Vanguard S&P 500-indexfonds in de VS gekocht, samen met een India-fonds en had ik ook een veel lager kostenprofiel gekregen voor het internationale deel.

—

Wachten! Laat me deze veronderstelling backtesten met reële getallen. Met behulp van de backtesting-tool op Unovest heb ik 1 combinatie uitgespeeld om het verschil te ontdekken.

Mijn aannames:

Ik gebruik werkelijke fondsen die op de markt beschikbaar zijn om in te beleggen met echte NAV's, na aftrek van alle kosten.

Hier zijn de resultaten.

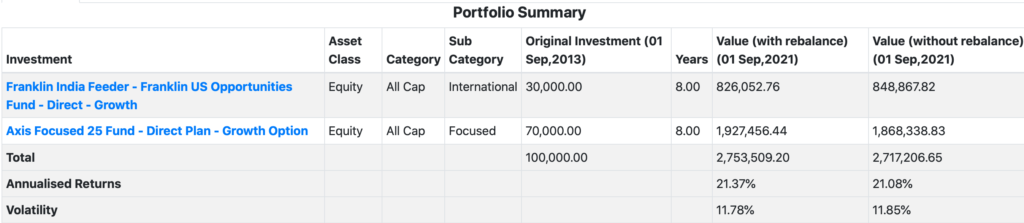

Ervan uitgaande dat ik alleen in Parag Parikh FlexiCap Fund heb geïnvesteerd, is dit het resultaat.

Nu, het alternatief. Gebruik 2 andere fondsen en bouw een vergelijkbaar pakket. Let wel, ik herbalanceer ook elk jaar om ervoor te zorgen dat het aandeel hetzelfde blijft.

Nou, nu ziet het er niet zo rooskleurig uit, toch?

Niet te vergeten, we werken met gegevens uit het verleden in een bepaalde periode, waarin ook Amerikaanse aandelen de boventoon voerden.

Ik denk dat we allemaal kunnen accepteren dat er geen perfecte antwoorden zijn als het gaat om portefeuilleconstructie. Ik heb liever een eenvoudige, handige aanpak.

Zelfs vanuit het oogpunt van de samenstelling van de portefeuille houdt het Parag Parikh Flexicap-fonds doorgaans 25 tot 30 aandelen aan, inclusief de internationale. Terwijl het Axis Focused 25-fonds ook beperkt is tot 30 (volgens SEBI-mandaat), heeft het Franklin US Feeder-fonds ongeveer 90 aandelen, soms ook 100.

Vanuit het oogpunt van de kostenratio heeft het Parag Parikh Fund zijn kosten in de loop van de tijd consequent verlaagd naarmate de omvang van zijn AUM groeide. In 2015 was de kostenratio bijna 2% voor het directe plan. Vanaf augustus 2021 is hetzelfde 0,87%.

Zelfs vanuit fiscaal oogpunt biedt het enkele fonds u de diversificatie met belasting op aandelen.

Het ziet er niet zo overschat uit als wordt beweerd.

Om nog maar te zwijgen van het feit dat voor degenen die de voorkeur geven aan een meer passieve, op een index gebaseerde benadering zonder fondsbeheerders, het alternatief indexfondsen zijn.

Wat denk je? Hoe zou jij dit aanpakken?

Moet je een stukje India bezitten? – Tata Mutual Fund NFO

Parag Parikh Long Term Equity Fund – Ken uw fonds

Quantum India ESG Fund NFO – een extra kwaliteitslaag?

Parag Parikh Long Term Equity-fonds – Verandering in fundamentele kenmerken

Parag Parikh Flexi Cap Fund – Nieuwe naam en andere wijzigingen

Beleggingsfondsen met hoog rendement in India

Parag Parikh Long Term Equity Fund wordt Parag Parikh Flexi Cap Fund