De favoriete vraag van de meeste beleggers is "hoe beleggingsfondsen te selecteren". We hebben de vraag omgekeerd naar 'hoe NIET een beleggingsfonds te selecteren'.

In dit bericht hebben we gekeken naar factoren zoals sterbeoordelingen, eerdere prestaties of merknamen en het overmatige belang dat hieraan wordt gehecht bij de fondsselectie. Deze factoren kunnen op zijn best worden gebruikt als uitgangspunt bij het zoeken naar beleggingsfondsen.

Daarna gingen we verder om te kijken naar de andere vaak gezochte zoekopdracht:de beste beleggingsfondsen om in te beleggen. We hebben een lijst gemaakt van de top 10 beleggingsfondsen op grootte en hebben gekeken naar verschillende kenmerken van deze regelingen. Er is waargenomen dat beleggers niet echt aandacht besteden aan deze factoren. In plaats daarvan vertrouwen ze op slechts één factor:prestaties uit het verleden.

Bij de fondsselectie zijn er factoren, naast de prestaties van het fonds, die het nodige belang moeten krijgen. Deze omvatten:

Laten we een van deze sleutelfactoren bespreken – Onkostenratio .

In 1966 schreef de econoom William Sharpe (die wordt gecrediteerd voor het maken van Sharpe Ratio ) zei: 'als alle andere zaken gelijk zijn, geldt:hoe kleiner de kostenratio van een fonds, hoe beter de resultaten van de aandeelhouders .”

Het runnen van een beleggingsfonds brengt verschillende kosten met zich mee, zoals die voor fondsbeheer (aan- en verkoop van effecten, onderzoek ), registratie- en bewaarkosten, commissies betaald aan uw distributeur/makelaar, servicebelasting op fondsbeheer, enz.

Wie betaalt deze kosten? Het wordt teruggevorderd van het geld dat u in het fonds belegt. Wanneer deze kosten worden uitgedrukt als een % leeftijd van de fondswaarde, wordt dit de kostenratio genoemd.

Nu hebben fondsen natuurlijk geld nodig om die enorme operaties uit te voeren. Maar hoeveel? Hoewel de toezichthouder SEBI een limiet heeft gesteld aan de totale kosten die aan verschillende soorten beleggingsfondsen kunnen worden aangerekend, werken de meeste fondsen aan de hogere kant van deze limiet.

De kosten verminderen de hoeveelheid geld die beschikbaar zou zijn voor investeringen en dus het rendement. Hoger de kosten, hoe lager het rendement dat uw geld oplevert en vice versa.

Idealiter, als de omvang van het fonds stijgt, hoeven niet alle kosten ook te stijgen. Bijvoorbeeld , hoeven de vaste lasten zoals salarissen van de fondsmanagers of het onderzoeksteam niet veel te stijgen. Dit zou dan de kostenratio moeten verlagen. Zoals eerder vermeld, is dat niet wat er gebeurt met de meeste fondsen die de maximale limieten gebruiken.

Helaas is de kostenratio de meest verwaarloosde factor bij de fondsselectie. In feite rechtvaardigen verschillende investeerders een hogere kostenratio door te zeggen:"zolang het superieure rendementen genereert, laten ze doorrekenen. Wat kan mij schelen? ”

Deze houding is meer uitgesproken ten opzichte van aandelenfondsen in vergelijking met schuld- of gebalanceerde fondsen. Aandelenfondsen kunnen al geruime tijd dubbelcijferige rendementen genereren. De kosten lijken te klein in vergelijking met de hoge opbrengsten.

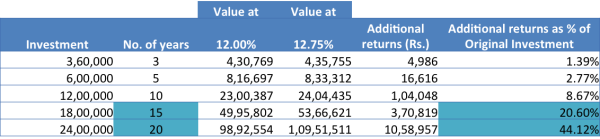

Maar dat kan een vergissing zijn. Laten we naar de volgende tabel kijken.

Het toont de waarde van een SIP van Rs. 10.000 elke maand groeiend met 12% en 12,75%. De cijfers zijn voor 3, 5, 10, 15 en 20 jaar.

Bovenstaande tabel laat ruimschoots zien hoe een 0,75% extra rendement per jaar (hoffelijkheid kostenbesparing ), resulteert na verloop van tijd in ongeveer 44% extra totaalrendement (als percentage van uw investeringen ).

Wat heb je nu te zeggen?

Kostenratio's zijn des te relevanter voor schuldfondsen. Deze fondsen beleggen in instrumenten zoals bedrijfsobligaties, staatspapier, schatkistpapier, kortlopende obligaties op de geldmarkt, enz.

In deze schuldfondsen is het rendement ver onder de maat in vergelijking met het eigen vermogen, en daarom zijn lage kosten een van de meest effectieve manieren om rendement te behalen.

Bijvoorbeeld , zou een fonds met ultrakortetermijnschulden doorgaans ongeveer 8% per jaar opleveren. Kan het het zich veroorloven om kostenratio's van 1% tot 2% of meer te hebben, zoals bij aandelenfondsen?

Als al het andere hetzelfde blijft, kan de kostenratio het verschil zijn tussen de winnaar en de verliezer.

Neem de kosten niet licht op. Kijk goed naar de kostenratio aantal beleggingsfondsen waarin u van plan bent te beleggen. Een zeer hoge kostenratio moet worden beschouwd als een waarschuwingssignaal.

Conclusie

Zie je, als het om investeringen gaat, zijn de kosten het enige waar JIJ zeker controle over hebt. U kunt goedkope beleggingsfondsen kiezen. De bepalende factor voor die lage kosten is de kostenratio.

Directe plannen van beleggingsfondsen zijn naar voren gekomen als een effectieve optie om deze strategie uit te oefenen. Directe plannen betalen helemaal geen distributeurscommissies.

Met directe plannen kunt u als belegger bepalen hoeveel u wilt betalen voor advies en hoeveel voor de uitvoering van uw beleggingstransacties.

Wat kunt u naast de kosten nog meer regelen? Het is jouw gedrag .

Vaak kopen en verkopen van fondsen, vertrouwend op kortetermijntactieken zonder focus op langetermijndoelen, willekeurige transacties zonder dat u zich bewust bent van wat u doet en waarom, kan tot rampzalige resultaten leiden. Houd uw gedrag in de gaten.

In dat opzicht wens ik u veel plezier met beleggen in beleggingsfondsen!

Meld u aan voor de blog om updates in uw e-mailinbox te ontvangen.

Hoe worden dividenden berekend op beleggingsfondsen?

Beleggen in een beleggingsfonds

Hoe selecteert u geen beleggingsfondsen?

Hoe bouw je een winnende beleggingsfondsportefeuille op voor 2019 en daarna

Hoe risico's in beleggingsfondsen te meten?

Heeft het zin om beleggingsfondsen te kiezen met de laagste kostenratio?

Hoeveel beleggingsfondsen moet ik kopen?