Ik schrijf regelmatig tegen het mengen van beleggingen en verzekeringen. Ik belicht problemen in de kostenstructuren van verschillende combinatieproducten voor beleggingen en verzekeringen. Vaste lezers weten dat ik van beleggingsfondsen houd. Ik moet echter toegeven dat de beleggingsfondsen niet echt naar rozen ruiken. Ik heb over veel problemen geschreven met hun intentie en communicatie met de investeerders.

In dit bericht zal ik een recente ervaring belichten waarbij ik denk dat het AMC investeerders meeneemt (ik kan het hier mis hebben).

Een klant kreeg deze e-mail van het beleggingsfonds Aditya Birla Sun Life:

Aditya Birla Savings Fund is een beleggingsfonds met ultrakorte looptijden. 0,2% tot 0,6%. Dat is een stijging van 200%. Ik zie de hele tijd kleine stijgingen (of dalingen) in de kostenratio's. Een verhoging van 200% is echter te veel.

Wat zou een verhoging van 200% in een schuldfonds rechtvaardigen?

Onthoud dat dit een direct plan is. De stijging van de kostenratio van directe plannen vloeit rechtstreeks in de zakken van AMC's. Er is geen distributeur betrokken bij directe plannen. Overigens is de kostenratio van het reguliere plan ook verhoogd met 0,4% van 0,32% naar 0,72%. Aangezien het verschil tussen de kostenratio's echter niet is toegenomen, stroomt er niets extra's naar de distributeur.

Nu staat de SEBI-regelgeving het toe om een veel hogere kostenratio in rekening te brengen (bestuursvergadering op 18 september 2018).

Er is echter concurrentie en een hogere kostenratio vreet direct aan uw rendement. Daarom kunnen de AMC's niet het maximale bedrag in rekening blijven brengen.

Terug naar de vraag, hoe hoog is een hoge kostenratio?

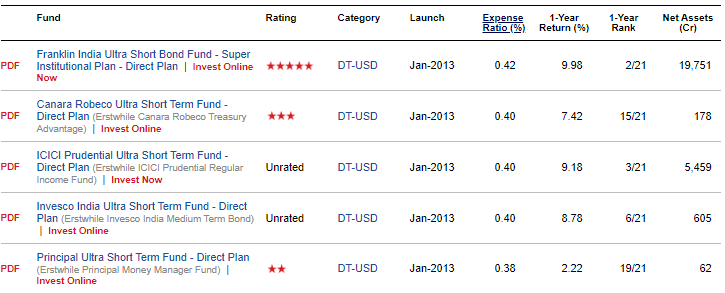

Een goede manier om dit te onderzoeken is om de kostenratio's in de peer-categorie (Ultra Short Duration Funds) te vergelijken. Ik vergeleek de kostenratio van verschillende fondsen met een ultrakorte looptijd (directe plannen) op ValueResearch. Houd er rekening mee dat de kostenratio's vrij vaak veranderen en dat de gegevens over de kostenratio daarom mogelijk niet worden bijgewerkt. Hier zijn de top 5 in termen van kostenratio.

Zoals je kunt zien, is de hoogste 0,42.

Ik begrijp dat 0,42% niet de maatstaf kan zijn. 0,60% is echter bijna 50% meer dan de vorige hoogste. Niet alleen dat, 0,42 is de totale TER. 0,60% is de basis-TER. De totale TER zal iets hoger zijn. Maar laten we het voorlopig bij Base TER houden.

We moeten ook opmerken dat Aditya Birla Savings Fund een fonds van Rs 15.421 crore is (zoals op 31 augustus 2019) . Verhoging van de kostenratio van 0,20% naar 0,60% in een direct plan van een Rs 15.000 crore beleggingsfondsregeling betekent een extra Rs 60 crores per jaar in de pot van het AMC. 0,2% is Rs 30 crores per jaar. 0,6% is Rs 90 crores. En het zijn uw Rs 60 crores die in de loop van het jaar worden overgedragen aan het AMC (als de kostenratio zo hoog blijft). Bovendien zal de fondsomvang groeien met het rendement en verdere instroom.

In mijn bericht over het selecteren van beleggingsfondsen voor schulden, had ik de kostenratio als een van de belangrijke parameters genoemd bij het selecteren van schuldfondsen. Verlaag de kostenratio, hoe beter het voor u is. Een stijging van de kostenratio met 0,4% verslaat 0,4% per jaar. van uw toekomstige rendementen. In het geval van schuldfondsen is het opwaartse potentieel beperkt en is het gemakkelijk om de bron van risico en extra rendement te begrijpen. Ik voel me niet op mijn gemak bij schuldfondsen met een hogere kostenratio en een hoog rendement. Dergelijke fondsen kunnen extra risico nemen.

Ik weet niet of de andere AMC's dit hebben gedaan.

Nou, omdat het meer geld wil verdienen.

Het is mogelijk dat veel geld in dit fonds winkelgeld is. Winkelgeld is relatief plakkerig en zal niet zo snel wegvloeien. Met schuldfondsen zijn er ook fiscale gevolgen voor snelle exits. Als dit inderdaad het geval is, is het verhogen van de kostenratio van het directe plan een snelle manier om de winst te vergroten. Trouwens, ik weet niet of dat echt het geval is of waar ik het uiteenvallen van fondsen in een fondsregeling kan controleren. Dit is slechts een vermoeden (of een bewering). Tegelijkertijd denk ik niet dat bedrijfstreasuries of institutionele beleggers dit soort onzin zullen tolereren.

Bovendien is de kostenratio alleen voor deze regeling zo sterk gestegen. De kosten voor de andere grote schuldregelingen zoals ABSL Liquid Fund, Corporate Bond Fund of Money Manager-regelingen zijn niet verhoogd. Waarom zouden alleen de beleggers van ABSL Savings Fund lijden?

Het is mogelijk dat dit slechts tijdelijk is en dat hier een zeer plausibele reden voor is. Het is mogelijk dat de kostenratio binnenkort daalt. Trouwens, beleggers verliezen Rs. 5 miljoen dollar per maand.

Ik weet niet hoe willekeurig de berekening van de kostenratio kan zijn. Ik heb het ABLS beleggingsfonds geschreven om hun reactie te vragen. Ik heb nog geen reactie ontvangen. Ik structureer de portefeuilles van mijn klanten voornamelijk met behulp van beleggingsfondsen. Daarom zal ik het gelukkigst zijn als het AMC een overtuigend antwoord geeft en ervoor zorgt dat de investeerders niet tekort komen.

Volgens de SEBI-circulaire (Total Expense Ratio:Change and Disclosure) van 5 februari 2018, moet elke wijziging in de basis-TER in vergelijking met de vorige basis-TER die ten laste van de regeling wordt gebracht, worden meegedeeld aan de raad van bestuur van AMC, samen met de motivering schriftelijk vastgelegd. De wijzigingen in de TER zullen ook op kwartaalbasis aan de trustees worden voorgelegd, samen met de motivering voor dergelijke wijzigingen.

Ik zie niet in waarom de reden voor zo'n scherpe stijging niet gedeeld kan worden met de investeerders.

Vanuit het oogpunt van de belegger is zo'n sterke stijging van de kostenratio ook een vertrouwensbreuk. U had in dit fonds kunnen beleggen op basis van de lage kostenratio of de omvang of de kwaliteit van de portefeuille. Misschien is uw grootste reden om in dit fonds te beleggen stilletjes weggenomen.

Dit kan ook een draaiboek zijn om geld te verdienen. Push een schuldfondsregeling agressief naar de particuliere beleggers. Grotere investeerders en HNI's kunnen worden omgeleid naar andere regelingen. Zodra het schema groot genoeg is, verhoogt u de kostenratio's sterk.

Bijwerken :Het ABSL-team heeft contact met mij opgenomen, maar heeft geen overtuigend antwoord gegeven. Ze zeiden wel dat deze stijging tijdelijk was en binnen een paar weken snel weer naar een lager niveau zal terugkeren. Het ziet er niet goed uit. MF Expense ratio's kunnen niet onderhevig zijn aan grillen en fantasieën van AMC-management. Zelfs een maand met hogere kosten betekent een verlies van Rs 5 crores voor de investeerders.

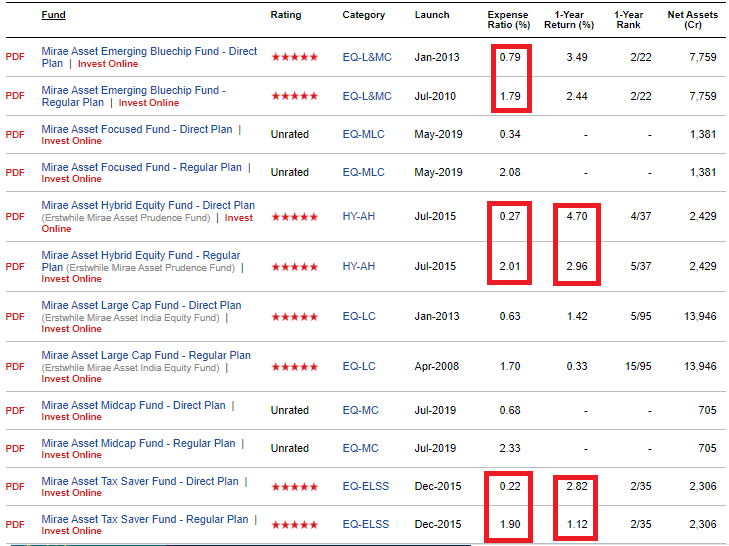

Mijn andere observatie heeft betrekking op Mirae Asset. Mirae Asset bevindt zich de laatste tijd in de modus voor het verzamelen van activa. Ze hebben de classificatie (en commentaar) van hun aandelenfondsen vaak veranderd en hebben in het recente verleden enkele aandelenfondsen gelanceerd. Voor sommige van hun nieuwe fondsen is het verschil tussen de kostenratio's van directe en reguliere plannen erg groot. Het is een prima bedrijfsstrategie, vooral voor kleinere fondshuizen zoals Mirae. Om meer fondsen aan te trekken, moeten ze de distributieketen stimuleren.

Nu het verschil tussen regulier en direct naar de tussenpersonen gaat en er limieten zijn voor de totale kostenratio, Mirae heeft de kostenratio's van directe plannen erg laag gehouden voor de investeerders (zodat ze een hogere commissie aan de distributeurs kunnen betalen).

U kunt zien dat het verschil in kostenratio voor de twee meest populaire plannen (Emerging BlueChip en Large Cap Funds) ongeveer 1% is. Het is ongeveer 1,7% voor het Mirae Asset Hybrid en Mirae Tax Saver Fund.

Zeer goed voor directe investeerders. Niet zozeer voor de reguliere planbeleggers. U kunt zien dat het verschil in 1-jaarrendementen in hybride aandelen en Tax Saver-fonds ook ~ 1,70% is. De Mirae-aandelenfondsen hebben het goed gedaan en het rendement voor de reguliere planinvesteerders was ook goed (zelfs beter dan directe plannen van peer-regelingen). Als deze trend zich echter voortzet en als de reguliere planbeleggers hun rendement vergelijken met directe planbeleggers, zou dat pijn doen. De reguliere planbeleggers zouden het verschil merken wanneer de regeling slecht presteert.

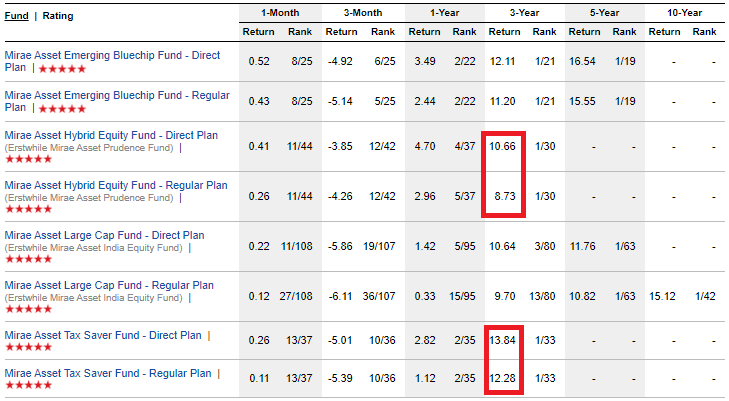

U kunt zien dat het verschil in 3-jaarsrendementen voor Mirae Hybrid Equity bijna 2% per jaar is. Rs 1 lac die 3 jaar terug in het normale plan was geïnvesteerd, zou zijn gegroeid tot 1,28 lacs. Met het directe plan zou het geld zijn gegroeid tot 1,35 lacs (5% hoger). En dit is iets meer dan 3 jaar. Als we dit verschil extrapoleren naar 10 jaar, zou het verschil Rs 45.000 (19% hoger) zijn. Over 20 jaar zou je directe plancorpus 42% hoger zijn dan het reguliere plancorpus.

Tegelijkertijd zou ik verwachten dat naarmate de fondsomvang groeit, de kostenratio van de directe plannen zal stijgen en het verschil tussen de reguliere en de directe kostenratio (en het rendement) binnen het bereik van de vlaggenschipfondsen zal vallen.

Houd er rekening mee dat dit geen negatieve opmerking is over Mirae Asset. Het doet niets verkeerd. met betrekking tot de kostenratio's. Tot op zekere hoogte is het ook ongepast om dit voorbeeld te combineren met het Aditya Birla Sun Life Savings Fund, waar de zaken er echt slecht uitzien. In zekere zin krijgt het een klap door de directe planratio's laag te houden en het voordeel door te geven aan distributeurs. Het gaat meer om de impact op het rendement voor reguliere planbeleggers. Ze verliezen veel te veel in de vorm van commissies.

Eenvoudige les :Investeer in directe plannen, vooral als u een grote portefeuille heeft.

Sommige van mijn klanten hebben beleggingen in Aditya Birla Sun Life Savings Fund. Omdat ik een SEBI-geregistreerd beleggingsadviseur ben, ben ik misschien geïnteresseerd geweest in het ontmoedigen van beleggers om te investeren in reguliere plannen van beleggingsfondsen.

Het dilemma van de beleggingsfondsen gaat door

Is de tijd rijp om in beleggingsfondsen te investeren?

De vele voordelen van beleggen in beleggingsfondsen

Ken de categorieën van beleggingsfondsen

Wat zijn de oudste beleggingsfondsen

De beste beleggingsfondsen

Heeft het zin om beleggingsfondsen te kiezen met de laagste kostenratio?