Je hebt Rs. 50 lakhs die u wilt beleggen in aandelenfondsen. Maar dan zie je aandelenmarkten die all time highs raken. U bent bang, wat als u nu investeert en de markten dalen, wat resulteert in een negatief rendement voor u?

Dus u weet niet of u het hele bedrag of in delen moet investeren via een mechanisme zoals STP (Systematic Transfer Plan)?

Je neemt contact op met verschillende forums, blogs, websites en vrienden die dit advies geven:

“Gezien de markten altijd hoog zijn, investeer geen forfaitair bedrag. Investeer de komende maanden systematisch. ”

"Steek uw geld in een liquide fonds en start vervolgens een STP in het aandelenfonds voor 6 tot 12 maanden. ”

Je lijdt aan een voorkeur voor bevestiging en bent er bijna van overtuigd dat dit de juiste weg is.

Werkelijk! Waarom?

Waarom überhaupt STP? Werkt het echt? Waarom geen forfaitair bedrag?

Een STP is een methode waarmee u een vast bedrag in termijnen belegt in termijnen.

Stel dat u moet investeren in een aandelenfonds, maar dat u niet in één keer wilt doen. U belegt dus het forfaitaire geld in een liquide fonds van hetzelfde fondshuis en doet vervolgens een aanvraag om een bepaald bedrag van dit liquide fonds over te schrijven naar het aandelenfonds met bepaalde tussenpozen, zoals wekelijks, maandelijks, enz.

Aangezien markten doorgaans volatiel zijn, distribueert u met STP uw aankoop hopelijk over een bepaalde periode op verschillende marktniveaus.

Als gevolg hiervan zal uw gemiddelde aankoopprijs van 1 eenheid waarschijnlijk lager zijn dan de aankoopprijs van een forfaitaire investering.

Zo voorkom je een enorme daling van je portefeuille als de markten zouden reageren en de andere kant op zouden gaan. En natuurlijk krijgt u waarschijnlijk ook meer eenheden.

Geweldig!

Hoe waar is dat?

Blijkt dat het dat niet is. Niet in het minst op basis van geobserveerd gedrag.

Laten we deze methode testen.

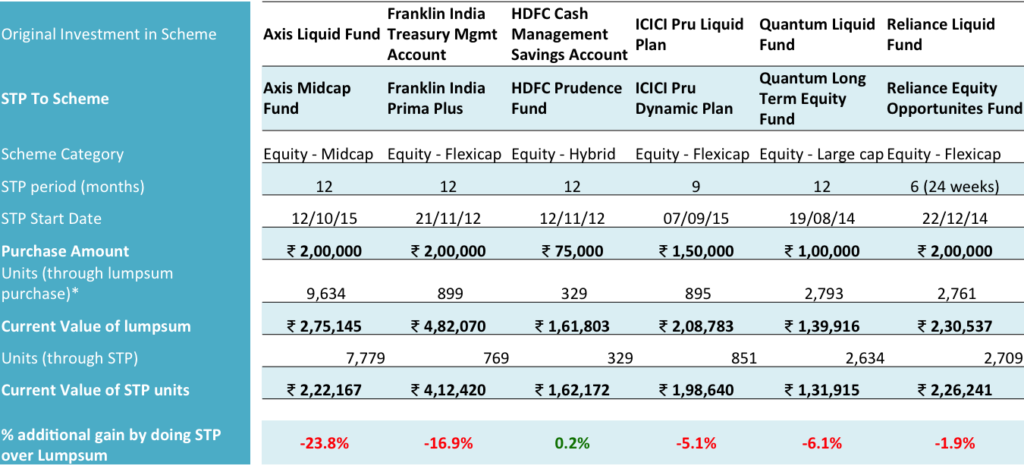

We hebben investeringsgegevens van daadwerkelijk uitgevoerde STP's genomen en de cijfers in een Excel-sheet gezet. De samenvatting ervan staat in de onderstaande tabel.

Opmerking: Alle investeringen zijn in reguliere plannen.

Eenheden en waarden zijn afgerond op nul decimalen.

De huidige waarde is gebaseerd op de NAV van de respectieve fondsen op 1 juni 2017.

Zoals u kunt zien, zijn de beleggingen in fondsen in verschillende categorieën, waaronder large cap, flexi cap, mid cap en een hybride fonds. Er is dus geen specifieke voorkeur voor het fondstype.

De STP's zijn uitgevoerd op verschillende tijdstippen in 2012, 2014 en 2015 gedurende 6 tot 12 maanden. Bij 6 maanden was het een wekelijkse STP. De andere zijn maandelijkse STP's.

Voor de caparison wordt aangenomen dat de forfaitaire investering is gedaan op de eerste STP-datum en dat de deelbewijzen van het aandelenfonds zijn berekend op basis van de NAV van die dag.

U kunt erop wijzen dat het liquide fonds ook rendement oplevert en hier niet wordt meegerekend. Laten we verduidelijken dat hetzelfde automatisch wordt aangepast via de extra eenheden van het aandelenfonds.

Dus, wat is er gebeurd?

Hoewel de verwachting was dat de STP je zou helpen om meer eenheden tegen een lagere gemiddelde prijs te krijgen, leidde dit feitelijk tot het tegenovergestelde. U heeft minder aandelen in het aandelenfonds ontvangen met een STP in vergelijking met de aankoop van een forfaitair bedrag.

Waarom is dat gebeurd? Waarom kreeg u minder eenheden via STP terwijl de verwachting was om meer eenheden te krijgen door te profiteren van marktbewegingen?

Het is duidelijk dat de markt niet de logica oplegde die u wilde. U was van mening dat de markten op een hoogtepunt staan en dat ze waarschijnlijk zouden dalen of zeer volatiel zouden zijn en dat uw belegging zou profiteren van deze volatiliteit. Door uw investering te spreiden, dacht u dat u meer eenheden tegen verschillende prijspunten zou kunnen kopen.

Het feit is dat markten niemands slaaf zijn. Ze hebben hun eigen geest of zijn misschien geen geest.

Het is duidelijk dat een STP als investeringsmethode geen meerwaarde heeft opgeleverd voor de belegger. Integendeel, het heeft geleid tot winstderving voor de belegger - tot wel 23,8% in het Axis Midcap Fund.

Met de STP in Franklin Prima Plus Fund heeft de belegger een lagere winst behaald met bijna 17%. Dat is zijn winstderving door geen forfaitair bedrag te investeren.

De enige STP die de belegger enige troost biedt, is die in het hybride aandelenfonds, HDFC Prudence. De belegger is 0,2% beter af met deze STP-investering ten opzichte van het forfaitaire bedrag.

De vraag die aandacht verdient is echter:"Was de inspanning voor de 0,2% extra winst de moeite waard?"

Pogingen om de hoogte- en dieptepunten van de markt vast te leggen, mislukken. De markt werkt mogelijk niet zoals u het bedoeld heeft. De echte voorbeelden die hierboven zijn gebruikt, laten geen twijfel bestaan.

Wat duidelijk is, is dat een eenmalige forfaitaire investering de voorkeur verdient boven een STP. U kunt het geld beter aan de fondsbeheerder overhandigen volgens uw toewijzing en hem/haar het werk laten doen.

Eerlijk gezegd denk ik van niet. Het huidige STP-gedrag werkt niet met zekerheid.

Heeft STP consequent voor u gewerkt? Deel uw ervaring.

Disclaimer :De schemanamen die in het bericht worden genoemd, zijn alleen bedoeld ter informatie en ter educatie. Accepteer ze niet als enige vorm van aanbeveling of advies.

Gesloten fondsen – Moet u beleggen of vermijden?

Moet ik investeren in dit beleggingsfonds? (Download een 20-punts MF-selectiechecklist)

Moet ik beleggen in dit aandelenfonds? Ja en Nee

NFO:ICICI Prudential Opportunities Fund, een thema voor speciale situaties – Moet u beleggen?

Principal Small Cap Fund – NFO – Moet je beleggen?

Moet ik mijn noodfonds beleggen?

Wat is een waardefonds en wie moet beleggen?