Het is weer die tijd van het jaar. U hebt een herinnering gekregen om uw investeringsbewijzen voor belastingbesparing in te dienen of een enorme verlaging van uw salaris te nemen, met dank aan inkomstenbelasting. De enige vraag waar u aan denkt:waar moet ik investeren om belasting te besparen? Kunnen belastingbesparende beleggingsfondsen u te hulp komen?

U weet inmiddels dat er verschillende manieren zijn om belasting te besparen. U weet ook dat ELSS of belastingbesparende beleggingsfondsen een belangrijk onderdeel van uw beleggingsportefeuille kunnen zijn die u kunt gebruiken om investeringen te doen op grond van artikel 80C van de wet op de inkomstenbelasting.

Oké, prima! Maar in welke belastingbesparende beleggingsfondsen moet worden geïnvesteerd ?

Terwijl we er zullen zijn, laten we snel enkele van de belangrijke kenmerken van belastingbesparende beleggingsfondsen samenvatten .

Dus, hoe kun je 2 vliegen in één klap slaan - dat wil zeggen - belastingvoordelen krijgen en je geld beter besteden.

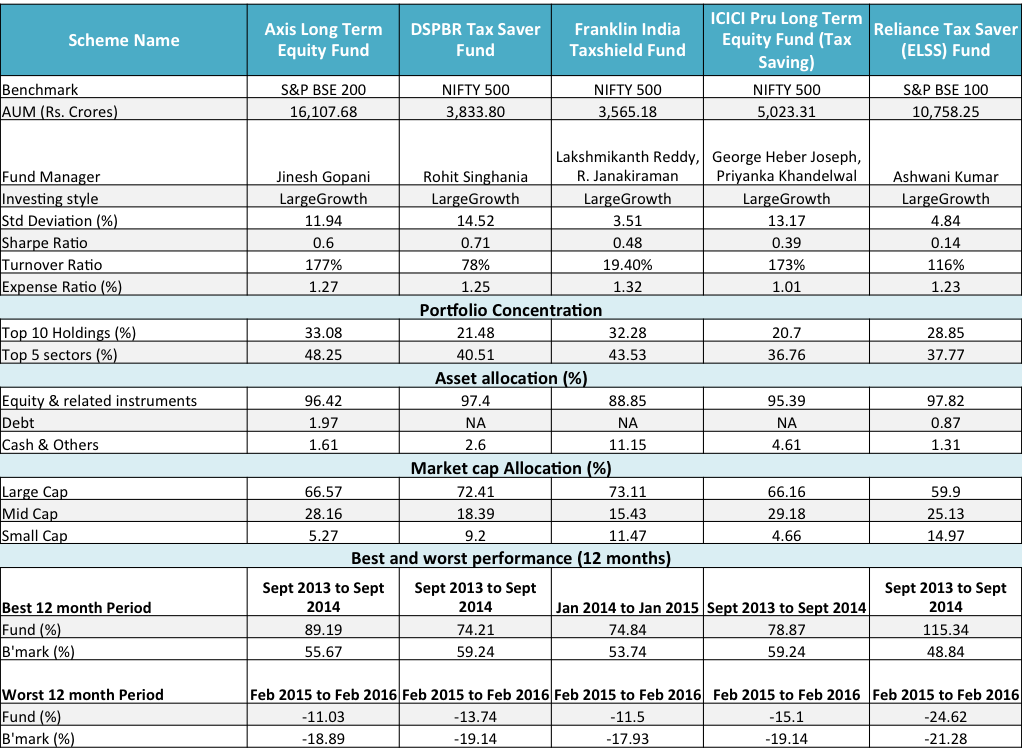

Er zijn 50+ beleggingsfondsen die in aanmerking komen voor belastingbesparing op grond van sectie 80C. Het is moeilijk om het een van het ander te onderscheiden. Om u te helpen een investeringsbeslissing te nemen, is hier een vergelijking van verschillende parameters van 5 populaire regelingen. Ze zijn (in alfabetische volgorde ):

U zult een feit waarderen dat elk van de belastingbesparende beleggingsfondsen verplicht is om minimaal 80% van zijn beleggingen te beleggen in aandelen of aan aandelen gerelateerde beleggingen.

Laten we met deze achtergrond eens kijken naar de beleggingsdoelstellingen van elk van de bovenstaande regelingen (van de meest vage tot zeer specifieke ):

Beleggingsdoelstelling van Axis Long Term Equity Fund

Om inkomsten en vermogensgroei op lange termijn te genereren uit een gediversifieerde portefeuille van voornamelijk aandelen en aan aandelen gerelateerde effecten.

Beleggingsdoelstelling van DSP BlackRock Tax Saver Fund

Streven naar vermogensgroei op middellange tot lange termijn uit een gediversifieerde portefeuille die hoofdzakelijk bestaat uit aandelen en aan aandelen gerelateerde effecten van ondernemingen.

Beleggingsdoelstelling van Franklin India Tax Shield Fund

De regeling volgt een mix van waarde- en groeistijl van beleggen. Het fonds zal bij de aandelenselectie een bottom-upbenadering volgen. De regeling zal beleggen in een gediversifieerde portefeuille van aandelen in verschillende sectoren en marktkapitalisatie.

Beleggingsdoelstelling van ICICI Pru Long Term Equity Fund (ELSS)

Het Fonds vormt een portefeuille die een mix is van large-, mid- en small-capaandelen. De fondsbeheerder kan het aandeel large-cap en mid/small-cap aandelen in de portefeuille wijzigen, afhankelijk van de marktomstandigheden.

Beleggingsdoelstelling van Reliance Tax Saver

Streeft naar evenwicht tussen largecapbedrijven en midcapbedrijven. Streeft ernaar te investeren in potentiële leiders. Investeer in bedrijven met potentieel met hoge groeivooruitzichten op middellange termijn (2-3 jaar). Over het algemeen heeft het fonds twee of drie sectorcalls tegelijk. Ze zijn meestal in lijn met trends in opkomende markten. Een klein percentage van de portefeuille wordt belegd in tegengestelde calls. Een aanzienlijk percentage van het uitstaande eigen vermogen van de regeling wordt belegd in midcap-bedrijven met een hoge overtuiging. Aanzienlijke toewijzing / blootstelling wordt genomen in multinationale ondernemingen (MNC's). Probeer een uitgebalanceerde portefeuille te hebben op macrobasis, toe te wijzen aan thema's als Huishoudelijk, Consumptie en Defensief.

Hier is een vergelijking van de 5 schema's over verschillende parameters.

Bron :Unovest, Scheme Factsheets en Scheme Information Document zoals beschikbaar in jan. 2018; Alle gegevens zijn voor de directe plannen en de groeioptie van de respectieve fondsen. De directe plannen van deze belastingbesparende beleggingsfondsen zijn gestart op 1 januari 2013.

Deze vergelijking levert een aantal interessante observaties op:

Hoewel u elk van de bovenstaande belastingbesparende beleggingsfondsen kunt kiezen, moet u uw verwachtingen noteren en dienovereenkomstig beleggen.

Bijvoorbeeld , als u geen agressieve belegger bent en op zoek bent naar een grotendeels stabiel, minder volatiel fonds, dan is Franklin Tax Shield de juiste keuze. Met zijn mandaat om over de hele markt te beleggen en een overwegend large-capportefeuille, blijkt het een goede keuze te zijn.

Disclaimer :Raadpleeg uw beleggingsadviseur voor de juiste belegging voor u in lijn met uw tijdshorizon en risicobereidheid.

Moet u winst boeken in uw beleggingsfondsen?

Hoe koppelt u uw Aadhar-nummer aan uw beleggingsfondsen?

Belastingbesparingen – Laten we ook deze categorie een halt toeroepen!

Hoe u uw vermogenswinstbelasting op beleggingsfondsen in 2019 kunt berekenen

Inzicht in geldmarktfondsen

Waarom investeren in belastingbesparende beleggingsfondsen?

Hoe verdienen beleggingsfondsen geld?