Als belegger kiest u voor beleggingsfondsen om een hoger rendement te behalen dan uw andere traditionele beleggingen. Uw verwachting is gebaseerd op het rendement van deze fondsen uit het verleden en u hoopt hetzelfde resultaat voor uzelf te behalen. Is dat de juiste manier om het aan te pakken?

Laten we proberen een op gegevens gebaseerde benadering te gebruiken om deze verwachtingen te bepalen.

Dus, welk rendement verwacht u van uw beleggingsfondsen?

10%?

15%?

20%?

Het hangt er eigenlijk van af in wat voor soort beleggingsfonds u belegt.

Verwacht wordt dat een puur (gediversifieerd) aandelenfonds een rendement zal opleveren dat in lijn is met de gemiddelde groei van het BBP op lange termijn over de jaren heen.

Van een schuldfonds wordt verwacht dat het een rendement oplevert dat in lijn is met de gemiddelde historische rentetarieven en inflatie.

Met een combinatie van beide kunt u eenvoudige rekenkunde gebruiken om een gewogen gemiddeld rendement af te leiden.

Laten we eens kijken wat gegevens te zeggen hebben ter ondersteuning van dit argument.

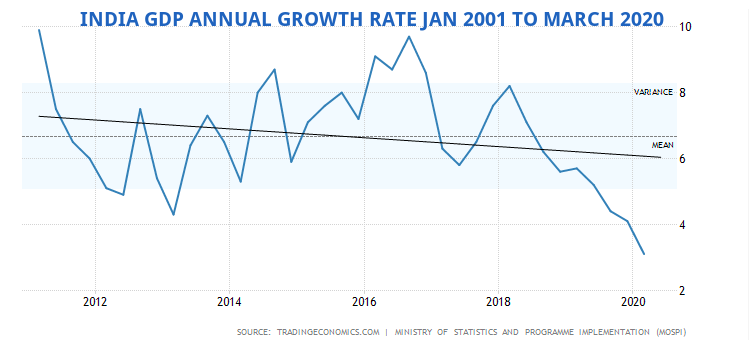

Het jaarlijkse groeipercentage van het BBP in India bedroeg gemiddeld ongeveer 6% vanaf JAN 2001 MAART 2020. Merk op dat het BBP in april - juni 2020 met ongeveer 23% daalde.

BBP-groeigrafiek in de 21e eeuw

BBP of Bruto Binnenlands Product is een goede vertegenwoordiger van de groei in het land - van alle waarde die wordt geleverd door verschillende entiteiten die deel uitmaken van de economie.

Over een aanzienlijke periode komt zelfs de groei van de aandelenmarkt overeen met het groeipercentage van het BBP.

Daarom kunnen we als vuistregel de groei van het bbp benaderen als het verwachte groeipercentage van de portefeuille. Laten we eens kijken hoe dat uitpakt.

Op basis van de bovenstaande grafiek kunnen we de komende tien jaar een reële bbp-groei van 6% verwachten. Dat is echter het reële BBP. We moeten de inflatie optellen om het op het nominale niveau te brengen.

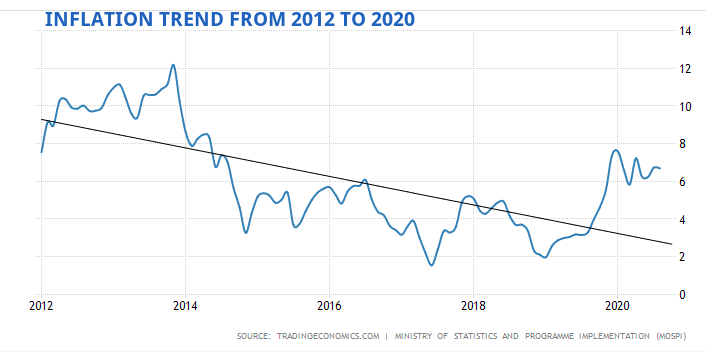

Het inflatiepercentage in India bedroeg van 2012 tot 2020 gemiddeld 6%.

Om het BBP tot een nominaal niveau te verhogen, voegt u de inflatie van 6% toe aan de BBP-groeipercentages van 6%. Het nominale BBP zal dus naar verwachting de komende 10 jaar met 12% groeien.

Dit is hetzelfde aantal dat moet worden weerspiegeld in een gediversifieerde portefeuille van aandelen die verschillende bedrijven vertegenwoordigen, vergelijkbaar met een indexfonds.

Misschien wilt u wat premie toekennen voor het vinden van goede bedrijven en beter beheer van uw eigen portefeuille / gedrag, zeg ongeveer 2%. Dat geeft je een bereik van 12% aan de onderkant tot 14% aan de hogere kant.

Klopt deze redenering?

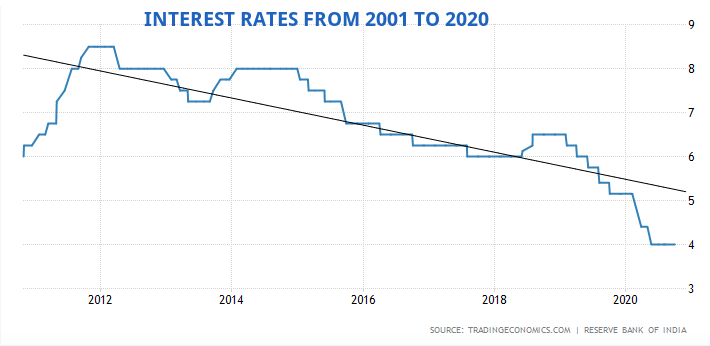

Het schatten van het rendement van beleggingen in schuld / obligaties is veel complexer. Er zijn veel variabelen die van invloed zijn op de rentetarieven en dus op het rendement van schuldinstrumenten.

Gewoonlijk lopen inflatie en rentetarieven synchroon.

We zagen de inflatiegroeigrafiek hierboven en het gemiddelde lag rond de 6%.

De rentevoet in India bedroeg van 2000 tot 2020 gemiddeld ongeveer 6% en bereikte een recordhoogte van 14,50% in augustus 2000 en een laagterecord van 4,25% in april 2009.

Dus we kunnen een rendement verwachten van gemiddeld 5% tot 6% voor onze beleggingen in schuld of obligaties.

Obligaties met een korte looptijd leveren een lagere rente op en obligaties met een langere looptijd of fondsen neigen naar de hogere kant van het bereik.

Ook, veiliger de obligaties, lager het rendement. Vergeet dat NOOIT.

We hebben nu 12% verwacht rendement aan de ene kant van aandelen en 6% verwacht rendement aan de andere kant van schulden/obligaties.

Als u in elk van deze 50:50 belegt, zal uw gewogen gemiddelde rendement naar verwachting (0,5 * 12%) + (0,5 * 6%) =9% zijn, vóór belastingen.

Als u belegt in de verhouding 80:20 voor eigen vermogen:schuld, dan is uw verwachte gewogen gemiddelde rendement (0,8 * 12%) + (0,2 * 6%) =10,8%, vóór belastingen.

Hoe berekent u het rendement van uw portefeuille?

Hier is een snelle manier om het rendement van uw portefeuille te berekenen.

Controleer :Wat verwachtte u van uw portefeuille? Is dit genoeg om je doelen te bereiken?

Een van de doelen van financiële planning is om te begrijpen of het rendement voldoende is om uw doelen te bereiken en hoe u de mix van de beleggingen in uw portefeuille kunt veranderen om het vereiste rendement te behalen.

Of heeft u meer risico genomen dan nodig en kunt u uw portefeuille afbouwen naar vastrentende waarden voor een betere nachtrust?

Je kunt nu je antwoord vinden.

Opmerking :Houd er rekening mee dat aangezien deze variabelen in de loop der jaren veranderen, uw rendementsverwachtingen dienovereenkomstig moeten worden aangepast.

Dit bericht is oorspronkelijk geschreven in februari 2017 en is nu bijgewerkt. Sindsdien is de rendementsverwachting met een paar procentpunten gedaald.

Hoe selecteert u geen beleggingsfondsen?

Hoe bouw je een SIP-portefeuille van beleggingsfondsen op?

Hoe wisselt u van beleggingsfondsen van een normaal abonnement naar directe abonnementen in demat-modus?

Belasting op onderlinge fondsen:hoe worden rendementen op beleggingsfondsen in India belast?

Hoe verdienen beleggingsfondsen geld?

Hoe alleen winsten van beleggingsfondsen inwisselen?

Hoeveel rendement kan ik verwachten van Arbitrage beleggingsfondsen?