Dit is de reden waarom het weinig zin heeft om enig rendement te verwachten van een SIP voor beleggingsfondsen. In plaats van zich te concentreren op een doelrendement, moeten beleggers zich richten op een doelcorpus met een duidelijk doel voor ogen, omdat dit eenvoudiger en gemakkelijker te bereiken is. In wat volgt, zou ons doel zijn om het risico te bespreken dat is verbonden aan beleggingen in aandelen of een belegging in beleggingsfondsen en niet om mensen te ontmoedigen om in aandelen te beleggen.

In dit artikel enorm verschil in SIP-rendementen van hetzelfde fonds:hoe is het mogelijk, we hebben gekeken naar de vijfjaarlijkse voortschrijdende SIP-rendementen van DSP Small Cap Fund, beleggers gingen er meteen vanuit dat wanneer de looptijd wordt verhoogd, de spreiding in rendement zal komen naar beneden en "alles komt goed". Helaas is dit niet het geval.

Hoewel we een redelijk aantal terugkeerperiodes van tien jaar hebben (waarin de spreiding aanzienlijk is), is de geschiedenis te kort om iets af te leiden. Dus zoals eerder gedaan Dollar Cost Averaging oftewel SIP-analyse van S&P 500 en BSE Sensex, zullen we moeten kijken naar S&P 500-retourgegevens.

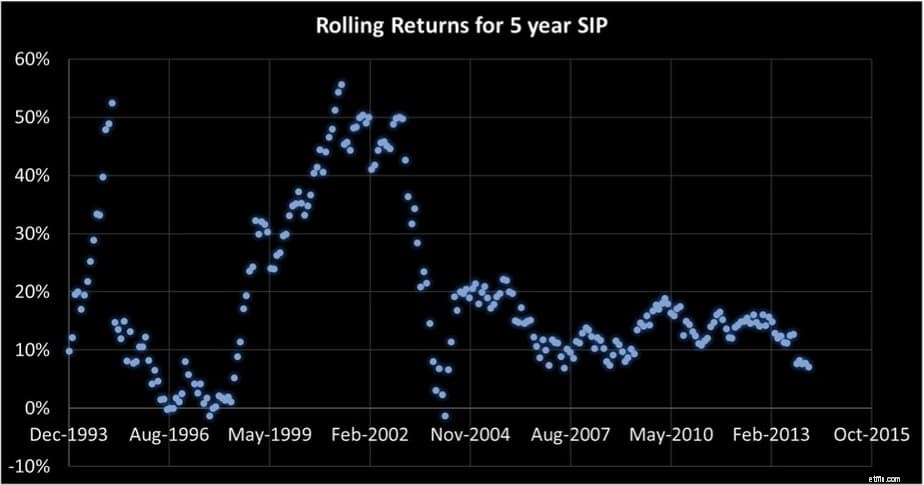

Om te begrijpen waarom men geen rendement mag verwachten van een SIP voor beleggingsfondsen, laten we eens kijken naar de voortschrijdende SIP-rendementen van een van India's oudste beleggingsfondsen:Franklin India Blue Chip. In een rollende SIP-retourgrafiek is elk gegevenspunt een SIP-retour voor een bepaalde duur en worden de SIP's met een tussenpoos van een maand gestart. De bovenstaande afbeelding is voor het gemak hieronder weergegeven.

Het aantal datapunten over 5 jaar is 242 (niet te veel, maar redelijk). Nu zijn er twee dingen die je kunt afleiden uit zo'n rollende rendementsgrafiek. De spreiding in rendementen op de verticale as. Helemaal van negatief tot 50%+. Als iemand een SIP zou starten in dit fonds of een ander fonds en zou vragen:"Welk rendement kan ik over vijf jaar verwachten?". Iedereen met een snufje hersens en een greintje geweten zou ofwel zeggen:"kan niet zeggen" of op zijn minst erop wijzen dat de focus van beleggen ergens anders moet liggen.

Het tweede aspect is de duur in de horizontale as. Het vertegenwoordigt de periode waarin investeringen van alle 242 SIP's zijn gestart:199 × 3 tot ~ 2014.

Wordt de spreiding over tien jaar kleiner? Ja, maar nauwelijks klein genoeg om iets te verwachten. Het aantal datapunten wordt ook kleiner (182). Merk ook op dat de duur aanzienlijk is afgenomen.

Het andere verontrustende aspect is de algemene verplaatsing van de volledige envelop naar het zuiden. Zie ook:Tien jaar Nifty SIP-rendementen zijn met bijna 50% verminderd. Men kan in de toekomst zelfs geen 10% rendement verwachten van een 10Y SIP en dit is vóór belasting! Iemand op YouTube (zie video hieronder) merkte op dat dit te wijten is aan een daling van de inflatie, dus het reële rendement is intact. Feit is dat de werkelijke inflatie in India niets te maken heeft met de inflatierapporten van de overheid.

Die overheidscijfers houden geen rekening met de prijs van diensten zoals onderwijs, medicijnen, gastvrijheid, enz. en daarom ligt de reële inflatie ruim boven de gerapporteerde inflatie. Het reële rendement voor in ieder geval Franklin Blue Chip-beleggers is in de loop der jaren gedaald.

Het aantal datapunten wordt verder teruggebracht tot 11 en de investeringsperiode neemt af tot ongeveer een decennium tussen 1993 en 2003. Aangezien dit een turbulente periode was met een bijna vlakke Sensex, heeft het weinig zin om toekomstige opbrengsten uit dit investeringsvenster af te leiden. Zelfs dan is er ook hier een geleidelijke daling van het rendement.

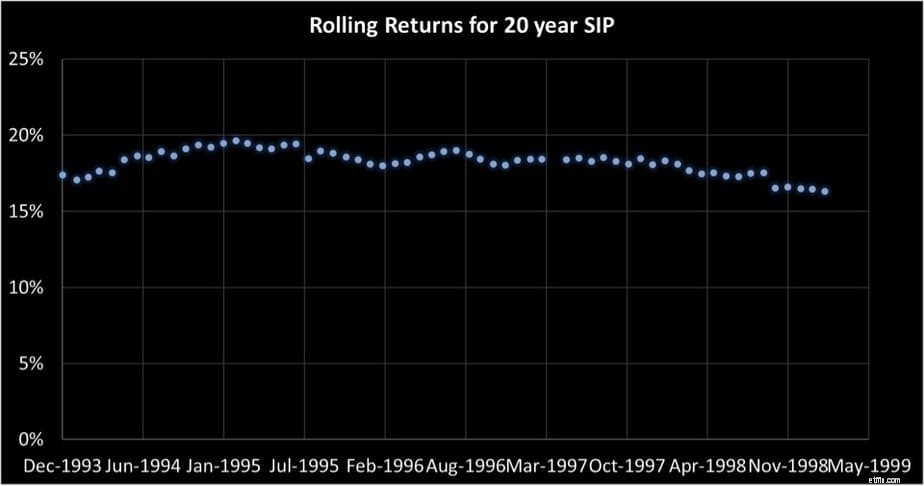

Er zijn slechts 62 datapunten van 20 jaar van investeringen die tussen december 1993 en begin 1999 zijn gedaan. Dat is een periode van vijf jaar. Het is dwaas om toekomstige rendementen te beoordelen of iets van deze grafiek te verwachten. Beleggers, als ze naar dergelijke grafieken kijken, zeggen dat ze "gedemotiveerd" zijn. Helaas missen ze het punt:de boodschap is niet om gelijkheid te vermijden. De boodschap is om verwachtingen te vermijden.

Het probleem is dat veel beleggers geen investeringssysteem hebben. Ze behandelen onderlinge fondsen als verzekeringspolissen waarbij het enige wat ze hoeven te doen is de premies te betalen en ten onrechte aannemen, ondanks de dagelijkse ups en downs, dat alles goed komt. Voordat we kijken naar de oplossing voor beleggen zonder rendementsverwachtingen, laten we eerst eens kijken naar S&P 500-gegevens.

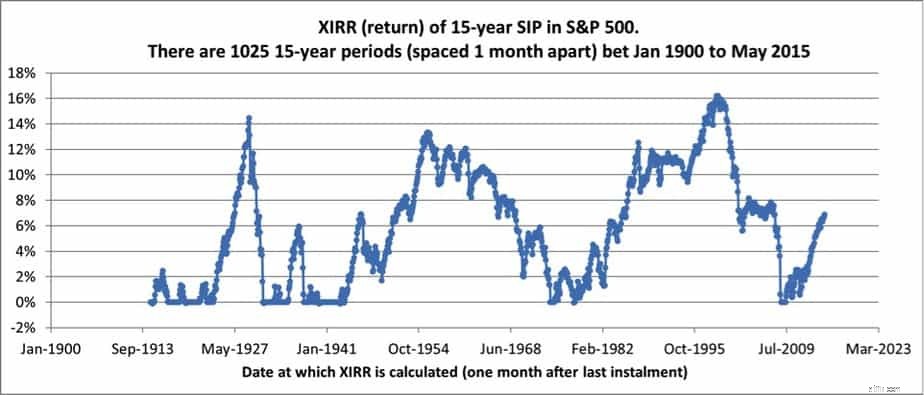

Het voordeel van de S&P 500 is geschiedenis. We hebben 1025 SIP-retourgegevenspunten van 15 jaar. De VS was niet bepaald een ontwikkeld land in het begin van de 20e eeuw. Ze gingen door een economische depressie en oorlog. Het mag duidelijk zijn dat de spread in een buy-and-hold 15Y SIP in de S&P 500 gewoon veel te veel is om aan te nemen dat het altijd de Amerikaanse inflatie zou verslaan.

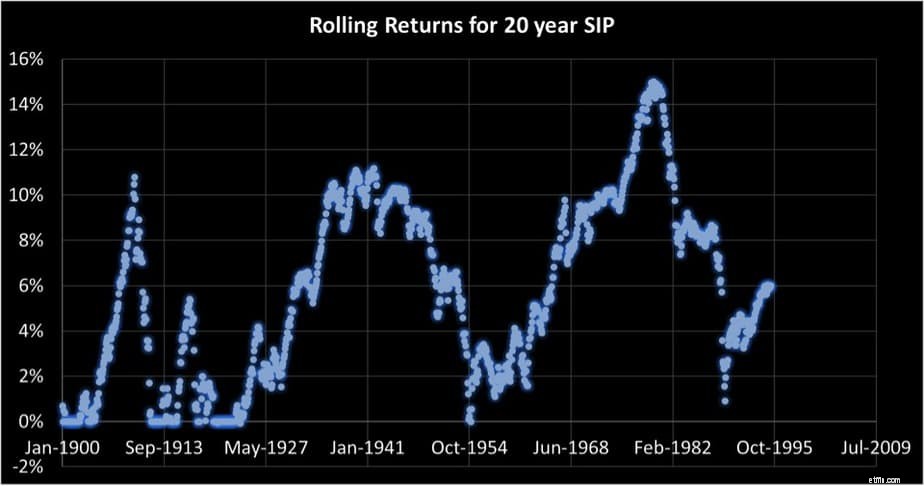

De situatie over 20 jaar (1145 datapunten) is nauwelijks anders. Dit is de reden waarom Amerikaanse financiële goeroes de nadruk leggen op internationale diversificatie (die het risico zal verminderen en niet altijd het rendement zal verbeteren).

Men kan dus geen rendement verwachten, dus wat is de oplossing. Laten we dat eerst even verduidelijken. Men mag geen rendement verwachten, het idee is om gewoon eenheden te kopen en in hoop te leven. Zoals eerder aangetoond:hoe u het risico in een beleggingsportefeuille kunt verminderen, ongeacht de volgorde van de rendementen (wat de reden is voor de rendementsvariaties), kan men met een duidelijk plan voor activatoewijzing en stapsgewijze vermindering van het eigen vermogen ons helpen bereiken een doelcorpus.

De oplossing is dus om het doelrendement (=verwachting) te vervangen door een doelcorpus. Dit kan alleen als we duidelijk zijn over het doel van de investering. U kunt de Freefincal Robo-adviessoftwaresjabloon gebruiken en voor elk doel een beknopt plan maken. U kunt zich aanmelden voor lezingen over op doelen gebaseerd portfoliobeheer om uw strategie voor activaspreiding te plannen.

Een alternatief hiervoor is om het op het gehoor te spelen en het vastrentende corpus geleidelijk te vergroten en ervoor te zorgen dat er genoeg geld is om het doel te bereiken, zodat het rendement er niet toe doet. Zie: Mijn persoonlijke financiële controle 2019

Een ander alternatief is om een van de besproken methoden voor markttiming te gebruiken en het risico te verminderen. Dit werkt alleen als de belegger niet bang is voor belastingen en exitheffingen.

Welke methode u ook kiest, u hoeft niet te doen alsof beleggen in aandelen geen zin heeft. Het is alleen een kwestie van een doel en een systeem hebben (alleen dan wordt het een SIP) om risico's te verminderen.

Moet ik beleggen in dit aandelenfonds? Ja en Nee

5 slimme manieren om het rendement van beleggingsfondsen te optimaliseren

Hoe wordt het rendement van beleggingsfondsen berekend

Hoeveel rendement kan ik verwachten van Arbitrage beleggingsfondsen?

Kan ik in plaats van een SIP voor een beleggingsfonds elke maand zelf beleggen?

Hoe beleggingsfondsen te classificeren in termen van hun rendement?

Kan ik een beter rendement halen uit aandelen in plaats van aandelenfondsen?