De wereldwijde crash op de aandelenmarkten is een perfect lanceerplatform voor Motilal Oswal S&P 500 Index Fund. De crash kan worden verkocht als een "koopkans" om AUM te accumuleren in de NFO-periode (15 tot 23 april 2020). We analyseren het rendement van de S&P 500 – SIP en forfaitair bedrag – om te bepalen of het voor ingezetenen van India zinvol is om in dit fonds te beleggen.

Degenen die geïnteresseerd zijn in het Motilal Oswal S&P 500 Index Fund kunnen worden onderverdeeld in twee:(1) degenen die de Amerikaanse markt de afgelopen jaren hebben zien groeien en groeien, gaan ervan uit dat deze groei zal aanhouden na een scherp herstel (sommigen geloven dat het herstel is al begonnen) en zie dit als een koopkans. Het enige wat ze willen is een deel van de winst.

Dergelijke investeerders kunnen in deze NFO investeren. Immers, hun portefeuilles zijn in het verleden waarschijnlijk al volgestopt met dergelijke verzamelde "plakjes". Welk verschil - goed of slecht - zou een ander plakje kunnen doen? Wie wil checken of het de moeite waard is, kan onderstaande grafieken raadplegen.

Het tegenargument hier is dat de VS de komende jaren waarschijnlijk met een recessie te maken zal krijgen. Het herstel is misschien niet zo snel of zo soepel als 2008 en de Amerikaanse markten zijn toe aan een zijwaartse beweging (wat omhoog gaat en zo) en als u cycli in de onderstaande grafieken kunt zien, zou deze koopkans snel kunnen omslaan in een val. .

update 19 april: Wilt u een kleine blootstelling aan dit fonds hebben? Bekijk deze gedetailleerde analyse voordat u gaat beleggen: Dit is hoe het kopen van Amerikaanse aandelen uw portefeuille beïnvloedt

(2) degenen die dit als een diversificatiekans zien, begrijpen dat een dergelijke diversificatie het algehele rendement kan verlagen, risico's met zich meebrengt, niet altijd vruchten hoeft af te werpen en een gedisciplineerde herbalancering vereist, ongeacht de uitstapkosten en belastingen.

Beleggers zullen eerst moeten nagaan hoe efficiënt hun huidige portefeuilles zijn ontworpen en of ze het zich kunnen veroorloven of erin slagen om ten minste 15% tot 20% van dit fonds toe te voegen. Anders is het voordeel misschien niet genoeg (een gedetailleerde studie hierover komt eraan)

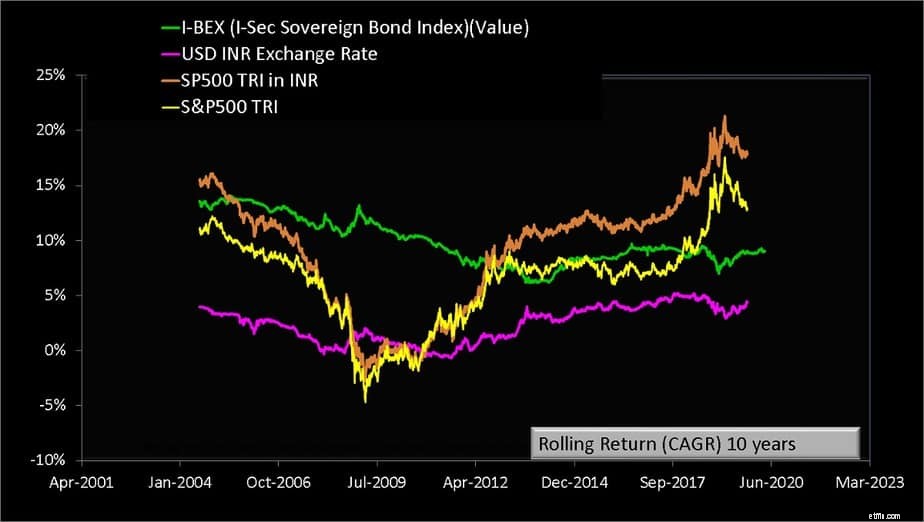

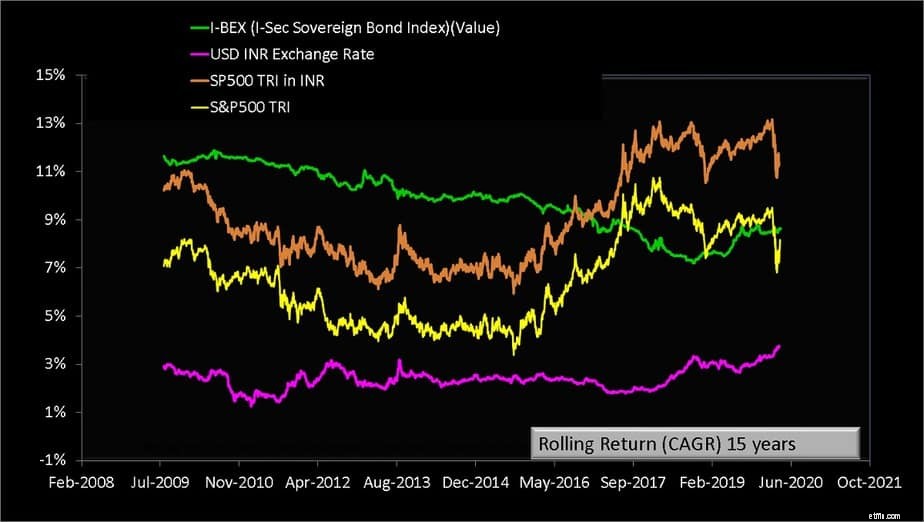

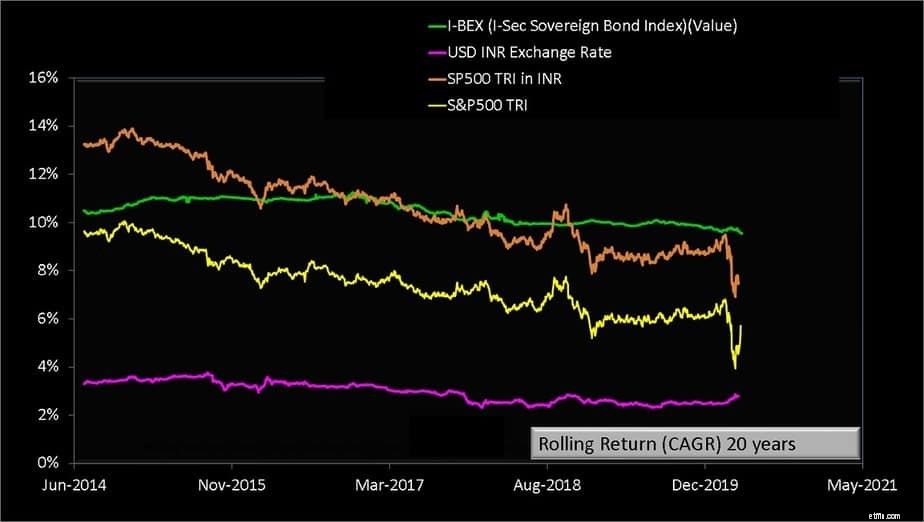

De onderstaande grafieken kunnen van enig nut zijn voor dergelijke beleggers. We zullen S&P 500 TRI (in USD), S&P 500 TRI INR, NIfty 50 en de vergulde index I-BEX (I-Sec Sovereign Bond Index) vergelijken.

Voor een ingezetene van Indiaan zou een belegging in de S&P 500-index (in INR) een beloning moeten opleveren die in verhouding staat tot het risico en stabiliteit moeten bieden aan de portefeuille door de volatiliteit te verlagen. Voor een efficiënte diversificatie mag de S&P 500 niet samengaan met bijvoorbeeld de Nifty 50.

We merken al dat bij ernstige gebeurtenissen zoals die zich ontvouwen alle aandelenmarkten in dezelfde richting bewegen en vaak ook door obligatiemarkten! Daarom moeten degenen die willen diversifiëren dit in gedachten houden.

De I-BEX vergulde index wordt gebruikt om de risicopremie te meten. Het rendement van de ingezeten Indiaan van S&P 500 TRI INR zou ruim boven het rendement van de vergulde index moeten liggen, anders rechtvaardigt het het risico niet (beide worden op dezelfde manier belast).

Voordat we met de analyse beginnen, is er geen vlammende haast om te investeren in Motilal Oswal S&P 500 Index Fund tijdens de NFO-periode. De kostenratio is niet bekend. De AUM is onbekend. De trackingfout is onbekend.

Dit indexfonds zal naar verwachting goedkoper zijn dan ICICI US Bluechip of het Franklin US Feeder-fonds, maar dat voordeel hangt af van de tracking error. Dit S&P 500 indexfonds is een veel nuttiger aanbod van Motilal Oswal dan zijn small-cap indexfonds of mid-cap indexfonds (of zelfs zijn Nifty 500 indexfonds).

Het fonds moet echter nog steeds presteren. Degenen die bang zijn dat ze de koopkans zouden missen door te wachten, spelen de AMC's-verkoopcampagne in de kaart. Het is niet nodig om te doen alsof dit het enige geld is dat we zouden investeren en dit is de enige keer dat we zouden investeren.

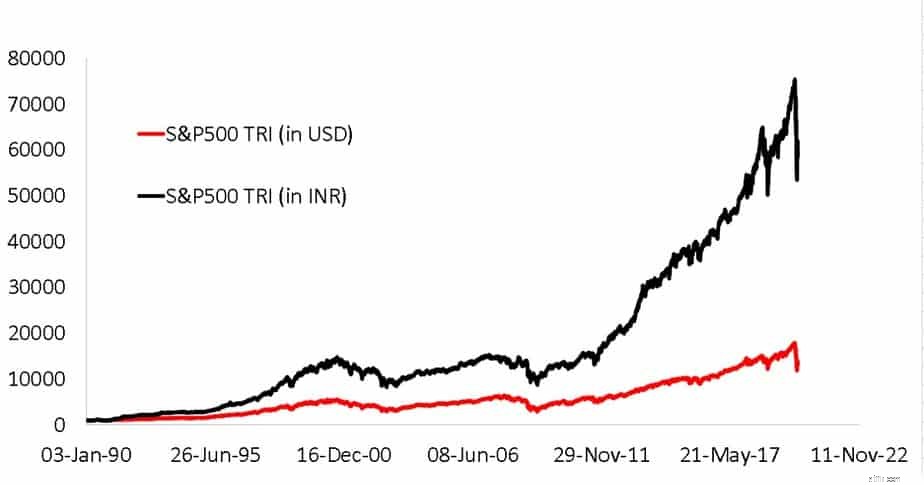

Als je ziet hoe de wisselkoers tussen USD en INR de beweging van de S&P 500 heeft beïnvloed, lijkt het buitengewoon verleidelijk om te kopen. We moeten echter erkennen dat dit een optische illusie is. Wat we hierboven zien, is het rendement van een enkele investering die in januari 1990 is gedaan en die in april 2020 is gerealiseerd.

Zoals eerder opgemerkt - Review:Motilal Oswal Nasdaq 100 Fund of Fund - gedraagt de USD INR-uitwisseling zich op de lange termijn als een obligatie die 5-6% rendement oplevert. Het is redelijk om dit in de nabije toekomst te verwachten, maar levert mogelijk niet elke keer op en kan resulteren in een hoger rendement voor S&P 500 INR boven S&P 500 USD.

Laten we eerst eens kijken hoe de Nifty 50 correleert met de S&P 500. Hieronder worden alle mogelijke 5, 10 en 15-jaarsrendementen (forfait) weergegeven.

Merk op dat het 5-jaars NIfty-rendement dramatisch gedaald is tot onder de S&P 500 sinds 2012. De rollen zouden in de toekomst kunnen omkeren en dit is iets dat potentiële beleggers in het Motilal Oswal S&P 500 Index Fund in gedachten moeten houden. Zouden ze nog steeds praten over de "voordelen van internationale diversificatie" als het fonds niet schiet?

De situatie is vergelijkbaar voor gegevens over 10 jaar, maar omgekeerd voor gegevens over 15 jaar.

Het is redelijk gerechtvaardigd om naast de NIfty 50 (=Indiase aandelen) S&P 500 te gebruiken om het portefeuillerisico te diversifiëren. Men moet zich echter ontdoen van de voorkeur voor recentheid en beseffen dat de S&P 500 in de toekomst ondermaats kan presteren en toch zijn diversificatierol kan vervullen.

Merk op dat het forfaitaire rendement van S&P 500 INR niet altijd hoger is dan S&P 500 USD. Dit komt omdat de wisselkoers niet altijd lineair stijgt.

Wil een investering in S&P 500 (INR) zinvol zijn, dan moet de oranje lijn in de onderstaande grafieken ruim boven de groene lijn staan. Het rendement van de USD INR-wisselkoers wordt ook getoond.

Voor degenen die een cyclus hieronder kunnen zien, kan het rendement van de S&P 500 in de toekomst lager worden. Misschien is er geen cyclus en misschien kan het rendement verbeteren. Niemand weet het.

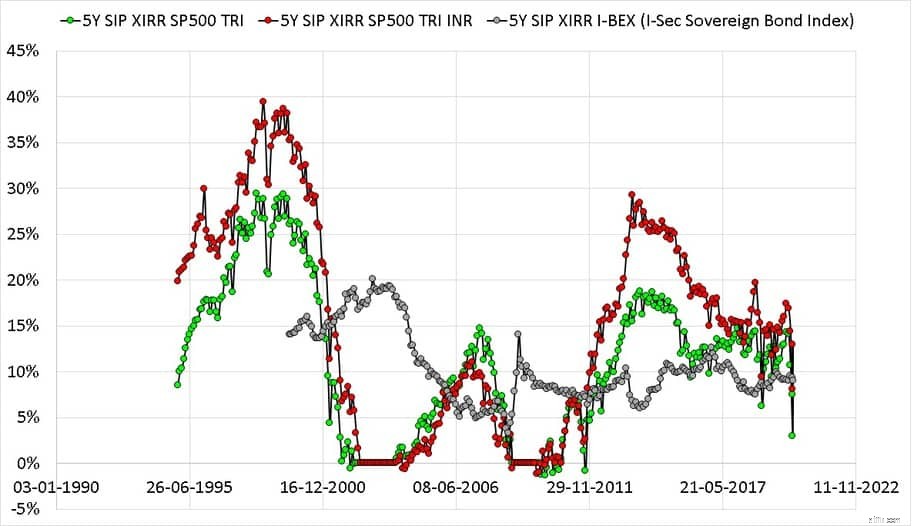

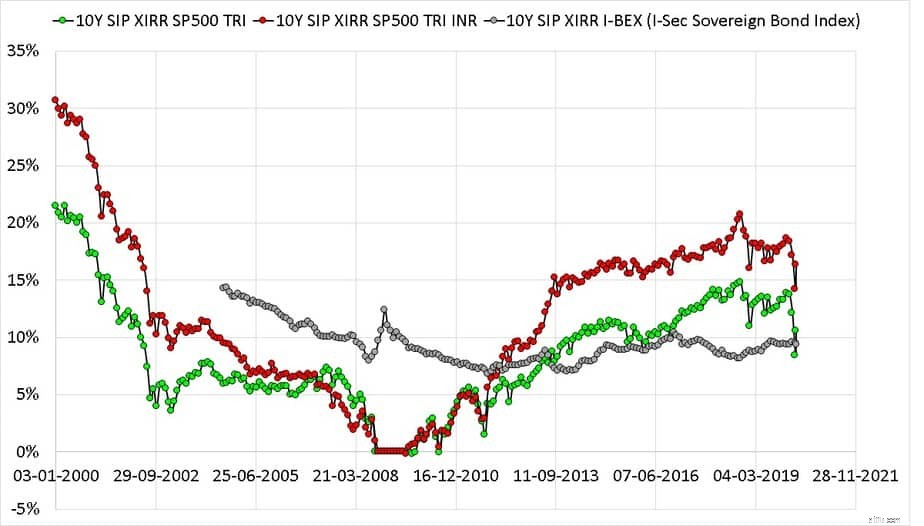

De risicopremie die wordt geboden door S&P 500 INR is een recent fenomeen, zoals blijkt uit gegevens over zowel 10 als 15 jaar.

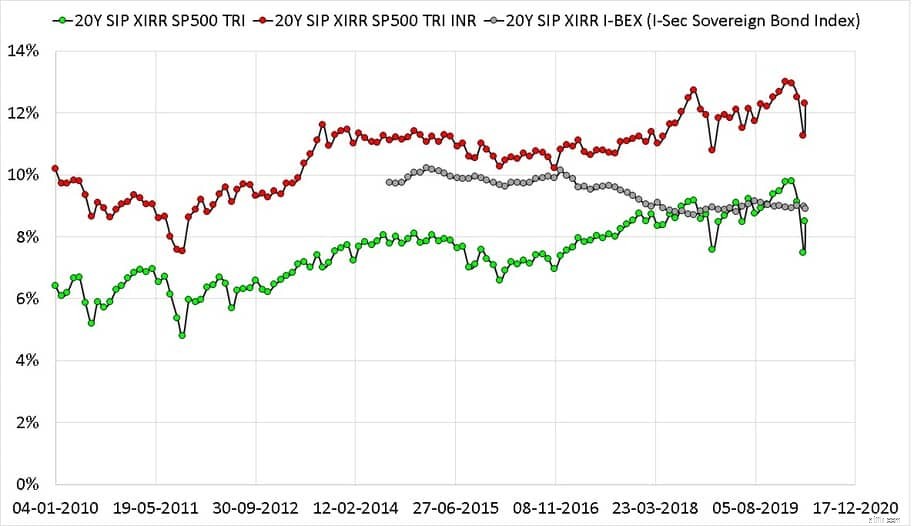

Twintigjarige gegevens (investeringsvenster eindigend tussen juni 2014 en april 2020) geven echter geen veelbelovend beeld. Zelfs als de groene lijn naar beneden gaat, kan de oranje sneller naar beneden gaan!

We kijken naar rollende SIp-rendementen en nu zouden de rode stippen boven de grijze stippen moeten staan om het risico te rechtvaardigen. Let op de 0% datapunten. Dit zijn SIP-vensters met een negatief of onbepaald rendement.

Degenen die risico's waarderen en begrijpen hoe voordelen kunnen worden gemeten, kunnen overwegen te beleggen in het Motilal Oswal S&P 500 Index Fund. Langetermijnbeleggers kunnen een tijdje wachten voordat ze beleggen. Wie hoopt op een snel herstel (misschien niet het geval!) en snel daarna winst wil boeken (belastbaar per plaat), kan investeren in de NFO-periode.