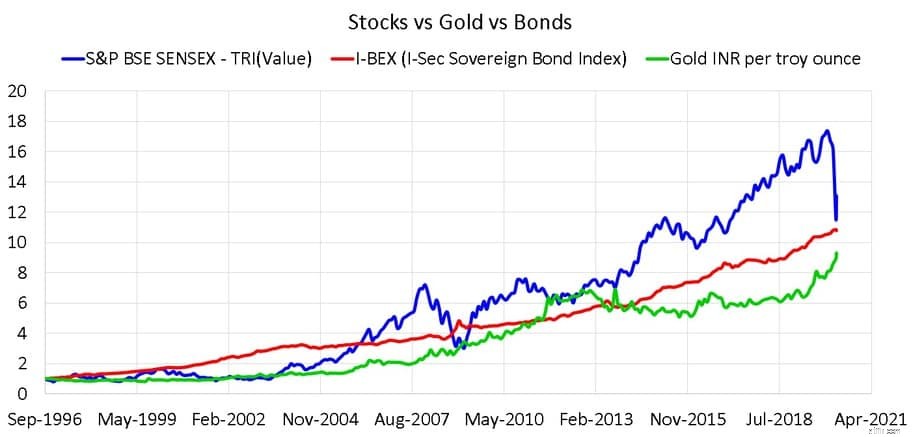

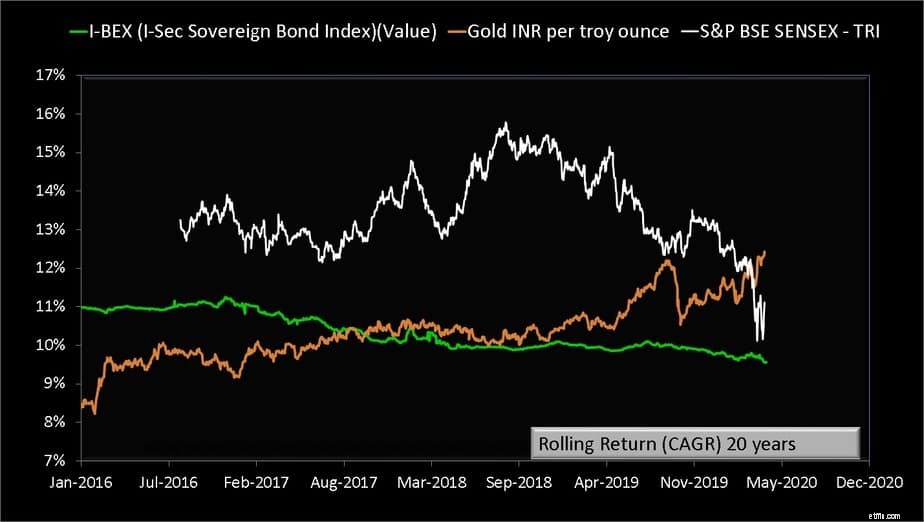

Misschien voor het eerst in zijn geschiedenis is het rendement van Sensex over 20 jaar lager dan dat van goud! Dit is een vergelijking tussen aandelen en goud en obligaties en wat dit inhoudt voor beleggers.

We vergelijken de voortschrijdende forfaitaire bedragen en SIP-rendementen van Sensex TRI (inclusief dividenden) van 19 augustus 1996, I-BEX (I-Sec Sovereign Bond Index) van 1 augustus 1994 en gouden INR per troy ounce vanaf 2 januari 1979. De Gold-gegevens zijn afkomstig van de World Gold Council. De Sensex TRI- en I-BEX-gegevens zijn afkomstig van ACE MF.

Artikelen zoals deze en die zoals Tien jaar SIP Return of Most Equity Mfs is nu minder dan 10% en 15 jaar Nifty SIP keert terug naar 8% (51% reductie sinds 2014) en Na grootste intraday daling:10 jaar Nifty SIP Return is 2,3%, 14 jaar SIP Return is 5% hebben een enkelvoudig doel: om de gevaren van onbeheerde 'langetermijn'-investeringen te illustreren.

Veel lezers wijzen erop dat dergelijke vergelijkingen “op het verkeerde moment” worden gemaakt en na een beurscrash is dit te verwachten. Het punt is dat er in onze plannen rekening moet worden gehouden met beurscrashes en als het gaat om risicobeheer, is het belangrijk om slechte voorbeelden te kiezen, zoals degene die zich momenteel aan het ontvouwen is, en ons erop voor te bereiden. Alleen AMC's en verkopers zouden het hebben over "kijk naar de gemiddelde prestaties", omdat ze in een tijd als deze geen MF's in aandelen kunnen verkopen.

Een grafiek zoals deze levert slechts één gegevenspunt op (startdatum, einddatum) en mag niet worden gebruikt om een activaklasse te beoordelen!

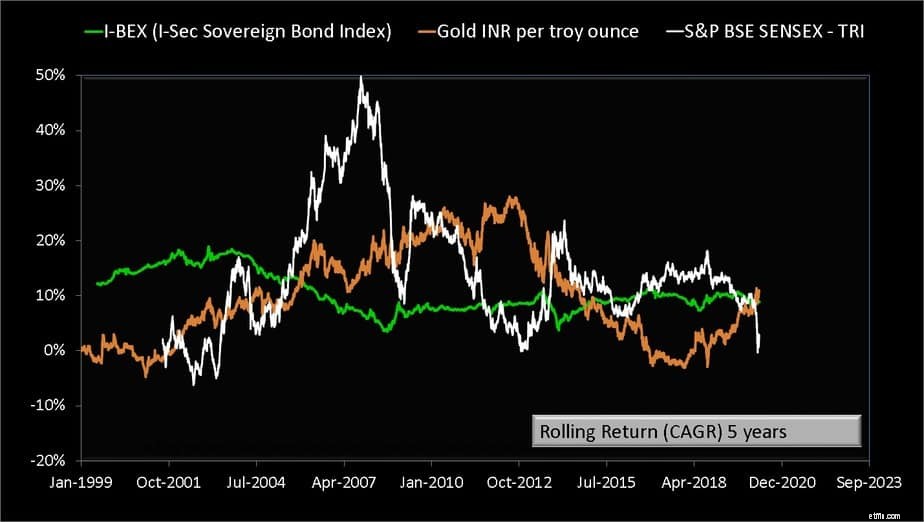

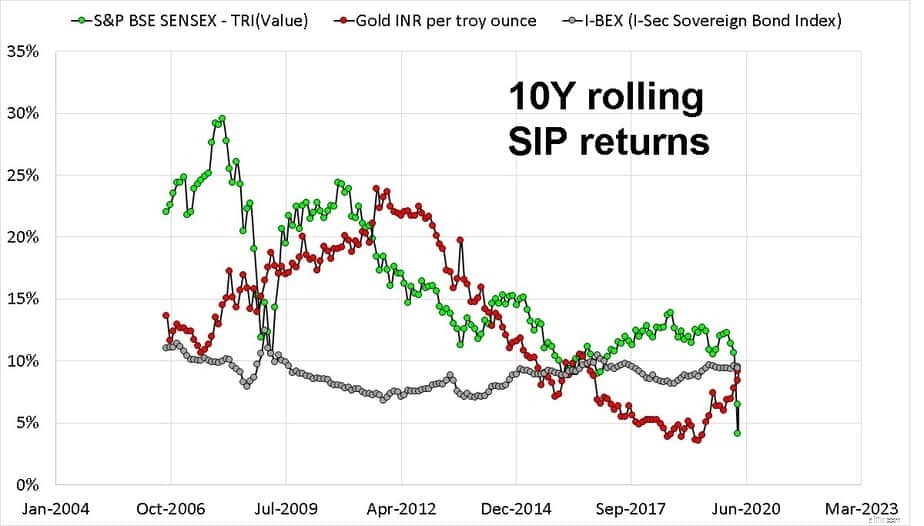

Sinds januari 2010 zijn er twee periodes geweest waarin goud en de Sensex 5Y-rendementen in tegengestelde richtingen zijn bewogen. Dit is ook te zien in de 5Y SIP-gegevens hieronder.

Hoewel dit verleidelijk lijkt om goud in de portefeuille op te nemen, zou het moeilijk zijn om twee spelers met een vergelijkbare volatiliteit in de portefeuille te hebben die een negatief rendement kunnen opleveren over 5 jaar (hopelijk op verschillende tijdstippen).

Hoeveel beleggers zouden de mentale kracht hebben om hun portefeuille opnieuw in evenwicht te brengen, in het bijzonder boekwinst van een goed presterende activa en kopen en slecht presterende activa? Velen balanceren niet uit angst voor belasting en exit-lasten!

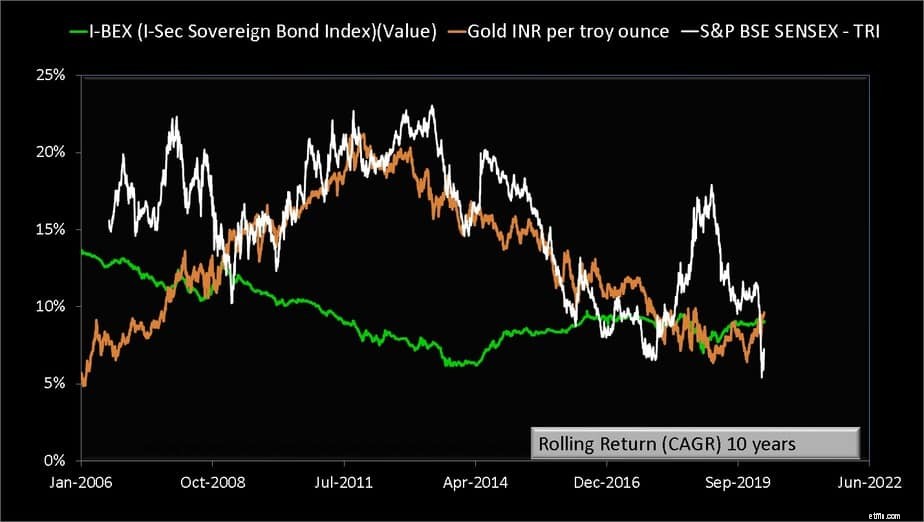

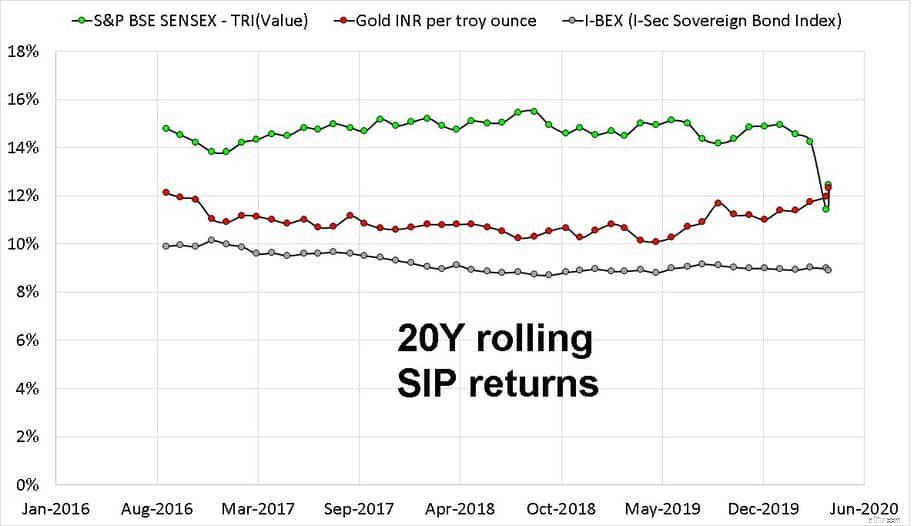

Zowel de Sensex- als de Gold 10Y-rendementen zijn het afgelopen decennium grotendeels gedaald. Momenteel liggen alle drie de activaklassen dicht bij elkaar. Het is belangrijk te beseffen dat de obligatie-index de marktwaarde van langlopende staatsobligaties vertegenwoordigt. Het rendement voor een buy-and-hold-obligatie voor beleggers kan lager zijn dan dit en onderhevig aan herbeleggingsrisico.

Ook zijn de rendementen vóór belastingen en kosten. Over tien jaar geeft dit Sensex een marginale voorsprong op goud. Het is niet mogelijk om een anticorrelatie te zien in de bovenstaande grafiek.

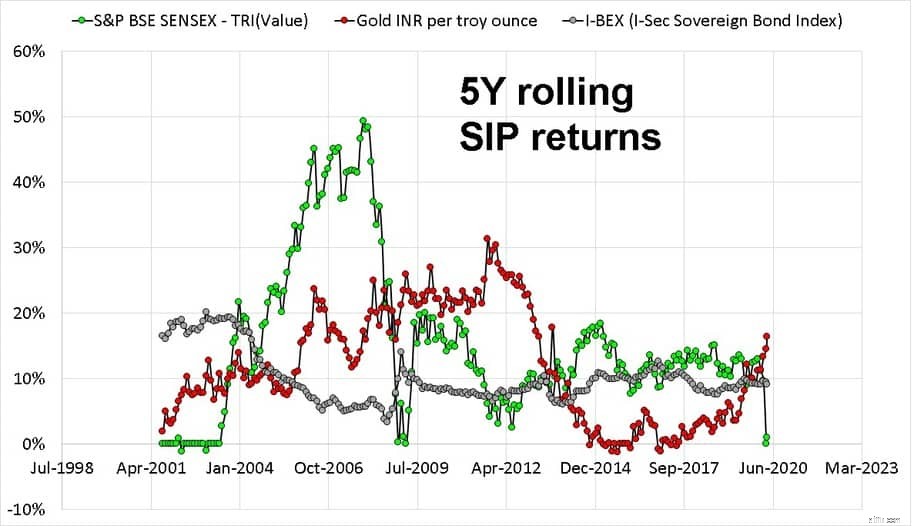

Zelfs na belasting zal het huidige 10Y Sensex SIP-rendement waarschijnlijk lager zijn dan dat van goud en obligaties. Obligatierendementen liggen sinds de laatste jaren tussen die van de Sensex en Gold. De tegenovergestelde trends van aandelen en goud hebben een vrij korte geschiedenis in India in vergelijking met de VS:goud is riskanter dan aandelen! De USD INR-wisseltrend heeft hierin een sleutelrol gespeeld, zoals eerder opgemerkt: Goudprijsbeweging:USD versus INR.

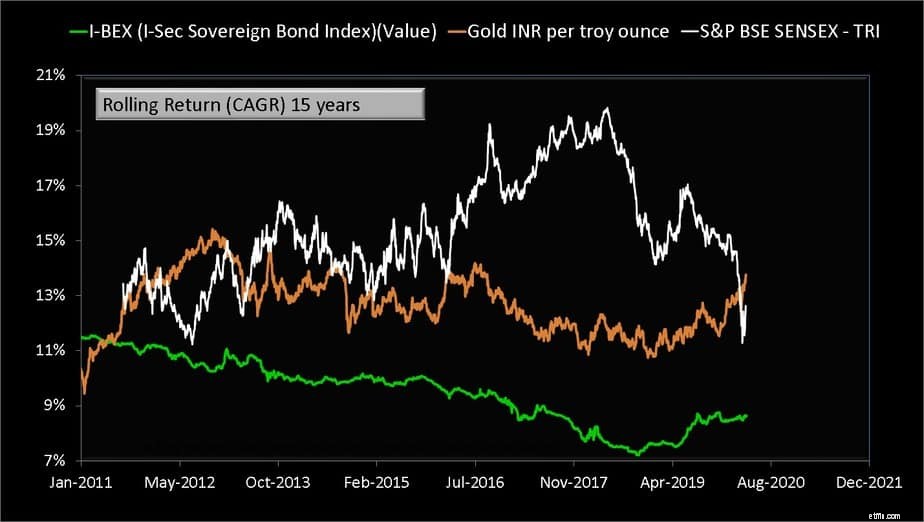

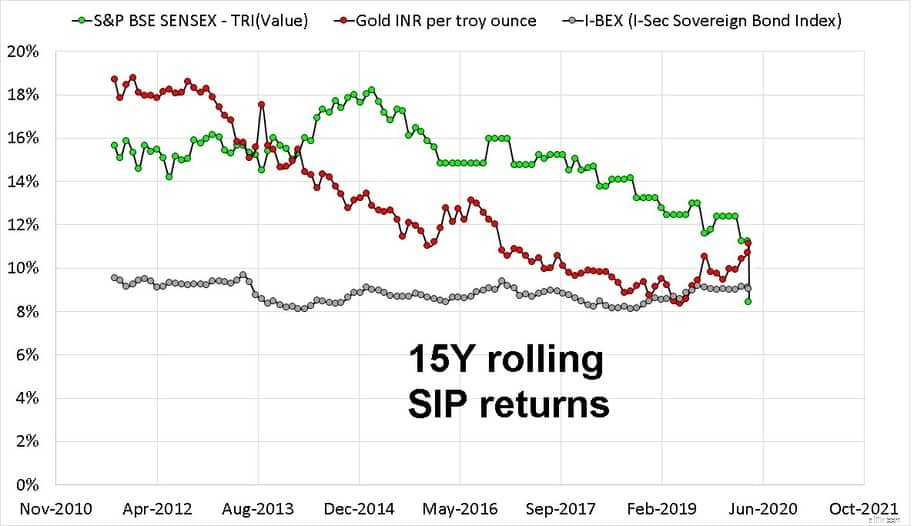

We zien hier geen op- en neergaande “cycli” vanwege het gebrek aan geschiedenis. Zowel het rendement van Sensex als Gold is de afgelopen tien jaar constant gedaald. Het huidige 15-jarige Sensex SIP-rendement ligt ver onder dat van goud en obligaties.

Nogmaals, de duur is te kort om andere patronen te ontdekken dan het voor de hand liggende te noemen:de titel! Zelfs de geweldige en prachtige equity SIP is onder die van goud gecrasht

Simpel systematisch beleggen voor de lange termijn zal niet werken. Tenzij we een risicoverminderingsstrategie hebben om de aandelenallocatie geleidelijk en continu uit onze portefeuilles te verwijderen, zou het bedrag dat we uiteindelijk sparen voor onze financiële doelen aan geluk worden overgelaten!

Iemand in FB-groep Asan Ideas for Wealth reageerde:"Ja, er zijn momenten dat goud beter presteert, maar meestal presteert aandelen beter". Het enige interne langetermijnbedrijf waarvoor we voldoende gegevens hebben om iets te zeggen, is tien jaar en niemand kan vol vertrouwen zeggen dat aandelen het over een periode van tien jaar meestal beter doen. Voor de beleggingsfondsensector is vijf jaar een lange termijn!

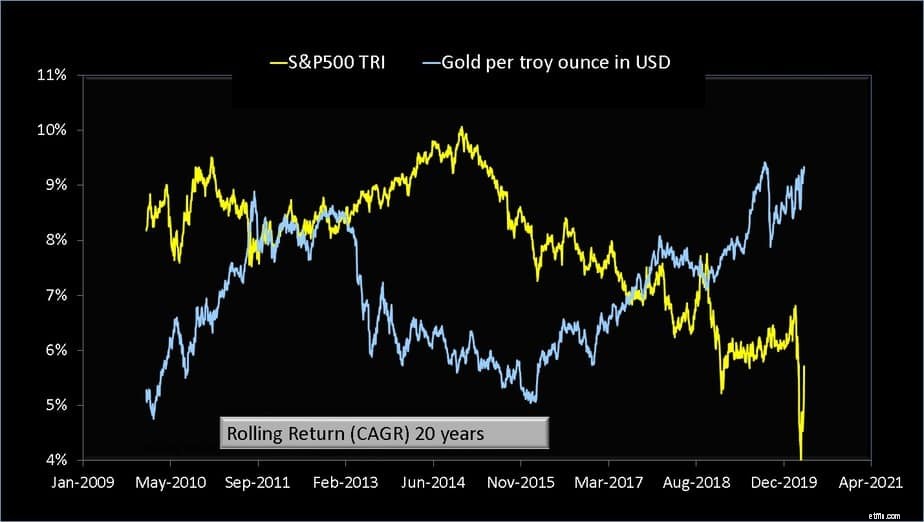

Dit zijn gegevens uit de VS en ook hier is geen duidelijke winnaar!

Kijk niet naar de gegevens van de laatste 25 jaar of de laatste 30 jaar. Als dit in zes jaar kan gebeuren – 15 jaar Nifty SIP brengt crash terug naar 8% (51% reductie sinds 2014) – kan alles gebeuren in de komende 25 jaar!

Moeten we goud toevoegen aan onze portefeuille? Allereerst, als je het nu . toevoegt , kan uw rendement in de toekomst aanzienlijk lager zijn. Dit is een fantastische tijd om aandeleninvesteringen te verhogen. Dat is wat "20-jarige Sensex Returns nu lager dan goud" aangeeft!

Ten tweede, in tegenstelling tot de VS (zie hierboven), is zelfs een grove anticorrelatie tussen goud en aandelenbewegingen op de lange termijn nu pas begonnen op te duiken voor India, misschien omdat de wisselkoers zich heeft gestabiliseerd (zie referentie hierboven).

Ervan uitgaande dat dit in de toekomst zo zal blijven, hebben we nu misschien een argument om goud in onze portefeuilles op te nemen. Niet via Soevereine gouden obligaties (zie Wanneer wel en niet gebruiken!) maar via liquide goud-ETF's of goudfondsen.

Het bijbehorende onderhoud, de discipline en de vastberadenheid die nodig zijn om een portefeuille van drie activaklassen (goud, aandelen, obligaties) aan te houden, is echter een aanzienlijke vraag voor de meeste beleggers en zelfs adviseurs.

Ja, een multi-assetfonds is een goede, fiscaal voordelige keuze, maar het moet het enige soort fonds(en) in de portefeuille zijn - alweer onmogelijk! En je zou kunnen vinden dat beleggers klagen over de dagelijkse volatiliteit van deze fondsen! Ik kan de taart niet opeten en verwacht hem ook vast te houden!

Is het nu een goed moment om te investeren?

Het juiste moment om te investeren, of toch niet?

Waarom POEMS de afgelopen 14 jaar mijn belangrijkste makelaar is geweest en nog steeds telt

Sensex op 50.000:hoe beleggen?

Hoe te beleggen in goudfutures

Hoe te beleggen in goud?

6 beste manieren om in goud in India te investeren