Als u geïnteresseerd bent in het kopen van Amerikaanse aandelen of als u al belegd bent, is dit hoe verschillende blootstellingen uw portefeuillerisico en rendement kunnen beïnvloeden. Met behulp van S&P 500 in INR (inclusief dividenden) en Sensex (inclusief dividenden) van september 1996 tot april 2020, bestuderen we verschillende portefeuillecombinaties.

We kijken naar een beleggingsduur van 10, 15 en 20 jaar met een blootstelling aan de S&P 500 variërend van 10% tot 50%. Terwijl Indiase beleggers nu kunnen investeren in S&P 500 via Motilal Oswal S&P 500 Index Fund (Review:Welk rendement kan ik hiervan verwachten?) wordt het in deze analyse alleen gebruikt als een proxy voor Amerikaanse aandelen. Resultaten met Nasdaq 100 of een ander feederfonds zouden vergelijkbaar moeten zijn.

De volledige dataset (maandelijks) staat hierboven. Merk op hoe de wisselkoers een cruciale rol heeft gespeeld bij het verminderen en matigen van het risico van S &P 500 (in USD). Zichtbaar is de rode lijn een stuk minder vluchtig dan de blauwe.

In plaats van alleen in de Sensex te investeren (alleen de blauwe lijn) als we steeds meer van de rode lijn toevoegen, zal de volatiliteit (voor de bovenstaande dataset) afnemen. Rendementen zullen afhangen van timing geluk. Dat wil zeggen, het hangt af van de reeks maanden waarin de investering is gedaan.

Overweeg nu een investeringsperiode van 15 jaar, variërend van september 1996 tot september 2011 (1e run) en een blootstelling van 10% aan de S&P 500. We zullen dit vergelijken met een 100% Sensex-investering. Het bedrag dat elke maand wordt geïnvesteerd, wordt verondersteld elk jaar met 5% te stijgen (dit heeft geen invloed op de resultaten).

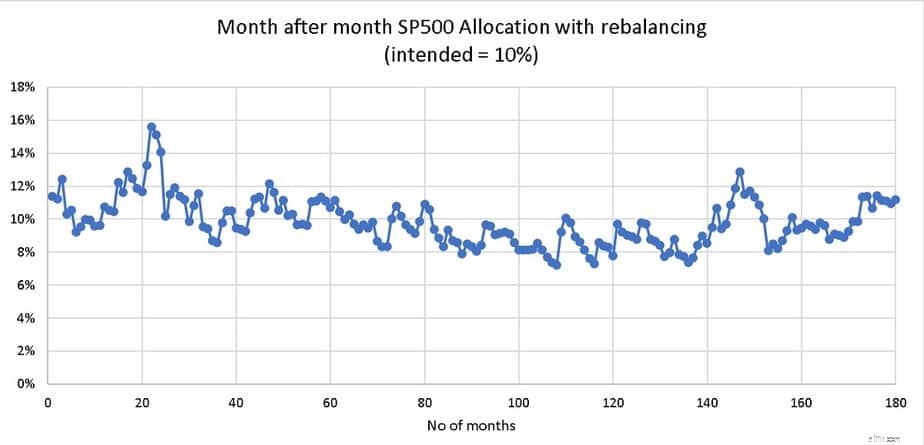

Elk jaar wordt de portefeuille geherbalanceerd. Veel beleggers gaan ervan uit dat "kleine blootstellingen", zoals 5% of 10%, niet hoeven te worden herschikt en met rust kunnen worden gelaten. Deze mening is onjuist. Dit is hoe de blootstelling van 10% aan de S&P 500 elke maand fluctueert tijdens de eerste run met jaarlijkse herbalancering.

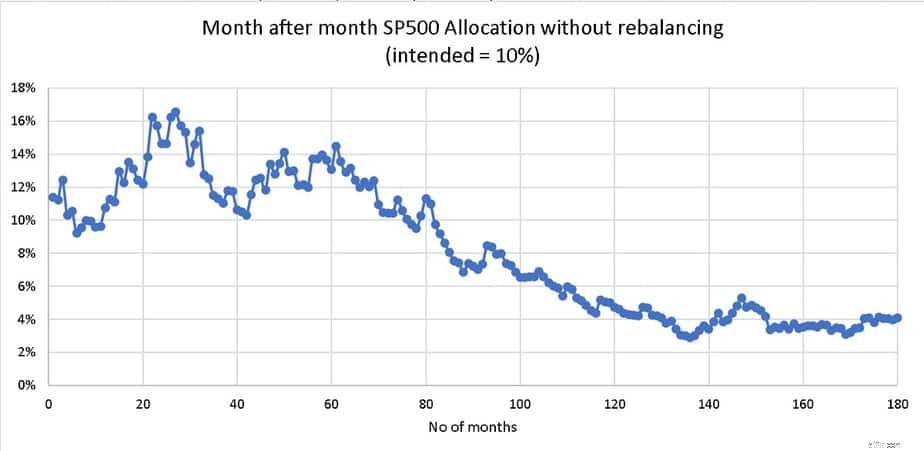

Merk op hoe cruciaal herbalancering is om de blootstelling periodiek naar 10% te verlagen (of te verhogen). Als dit niet werd gedaan, zou de belichting voor de eerste run gaan afwijken, zoals hieronder weergegeven.

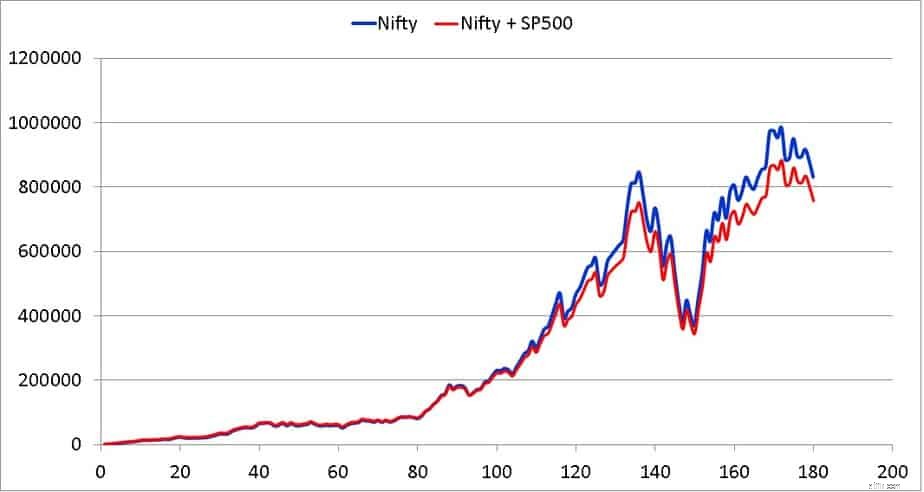

Het zou niet moeilijk moeten zijn om de impact voor te stellen van het niet herbalanceren als er een blootstelling van 20% of 30% is aan de S&P 500. Voor de eerste run (september 1996 tot september 2011) met jaarlijkse herbalancering en 5% toename van de investeringen, is dit hoe de portefeuilles zouden evolueren.

Alle afbeeldingen vanaf dit punt verwijzen ten onrechte naar Sensex als Nifty (kracht van gewoonte). De fout en het veroorzaakte ongemak wordt betreurd.

De XIRR voor de Sensex-only-portefeuille in de eerste run is 16% en de 90% Sensex + 10% S&P 500-portefeuille is 14,8%. We definiëren een retourverschil (XIRR met S&P 500 – XIRR zonder) als -1,2%.

De 90% Sensex + 10% S&P 500-portefeuille is 4% minder volatiliteit dan de Sensex-only portefeuille. Dat wil zeggen, de slag is 96%. Deze gegevens zijn voor de eerste keer.

De tweede run is van oktober 1996 tot oktober 2011 (we hebben de periode van 15 jaar met een maand verlengd. We berekenen de bovenstaande aantallen, gaan door naar de derde ronde van november 1996 tot november 2011 en zo. We krijgen 105 van dergelijke runs .

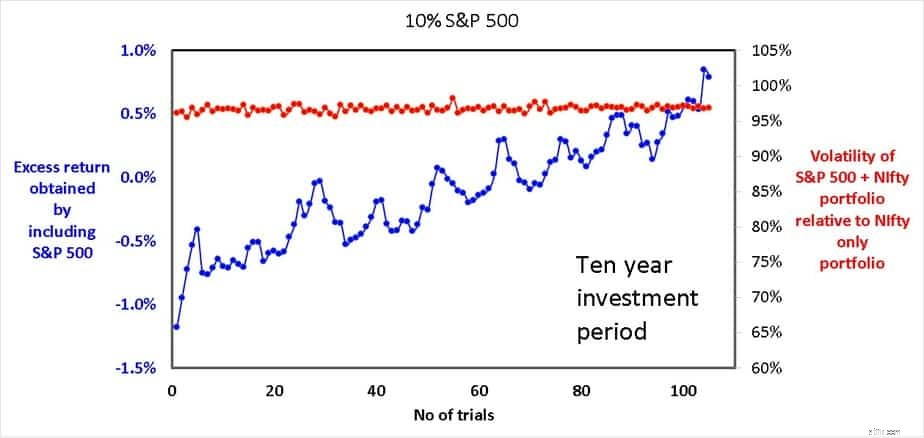

Het extra rendement dat wordt verkregen door S&P 500 (XIRR met S&P 500 – XIRR zonder) en relatieve volatiliteit (bèta) voor de 105 runs op te nemen, wordt hieronder weergegeven.

De gemiddelde bèta is 97%. Het minimale extra rendement (slechtste voordeel van het opnemen van 10% S &P 500) is -1,18% en het maximale extra rendement (het beste voordeel van het opnemen van 10% S &P 500) is 0,8%. Houd er rekening mee dat belasting- en uitstapkosten in verband met herbalancering en tracking error en fondskostenratio's niet zijn inbegrepen. Dit zou conservatief ongeveer 2% van het uiteindelijke rendement kunnen wegnemen! Het is duidelijk dat een blootstelling aan 10% S&P niet veel voordelen heeft voor de beschouwde dataset.

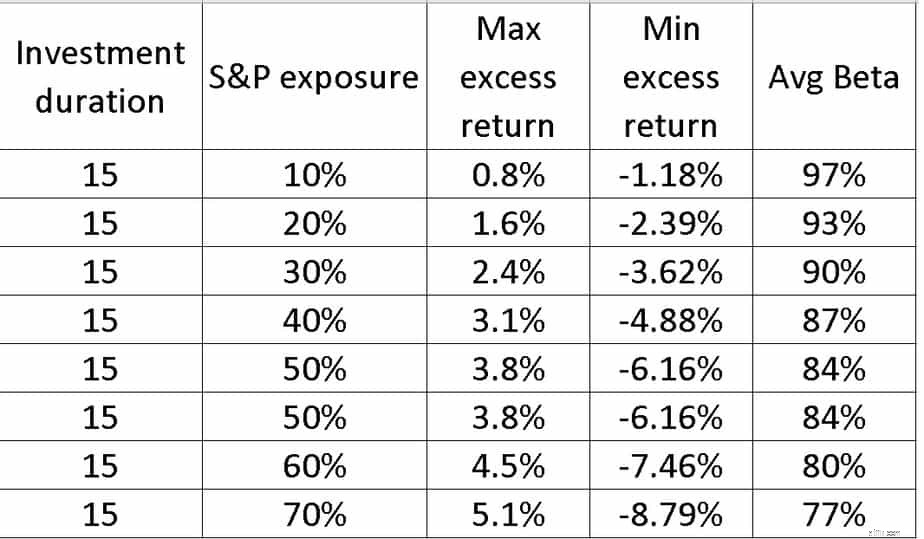

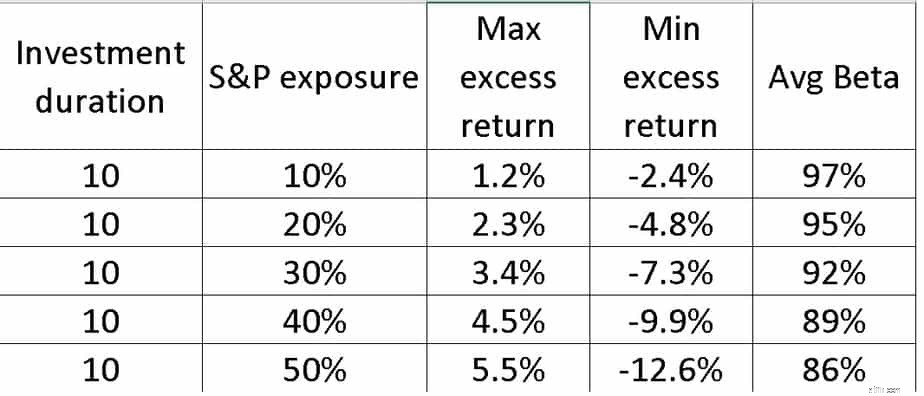

De impact van hogere blootstellingen voor investeringsperiodes van 10 en 15 jaar wordt hieronder weergegeven.

Merk op dat met een hogere en hogere S&P 500-blootstelling de portefeuille steeds minder volatiel wordt, maar dat de spread-weddenschap het maximale voordeel en het minimale voordeel toeneemt. Zelfs een blootstelling van 30% rechtvaardigt mogelijk niet de onderhoudskosten (fondskostenratio, belasting en uitstapbelasting). Gegevens voor de investeringsperiode van tien jaar worden hieronder weergegeven.

Deze spread is in wezen een manifestatie van de volgorde van het rendementsrisico of met andere woorden, soms gaan dingen zoals je wilt en soms niet! Net als het timen van de markt, verlaagt diversificatie het risico vaker wel dan niet. De hogere absolute beloning is echter meer een toss.

In plaats van jaarlijkse herbalancering zou men kunnen herbalanceren op basis van voortschrijdende gemiddelden om de rendementspread te verlagen (lager niet te elimineren), maar dit zou nog steeds een aanzienlijke blootstelling vereisen om de kosten en arbeid te rechtvaardigen. Lees meer: Het timen van de markt zal werken, maar niet zoals we ons hadden voorgesteld!

Is afzonderlijke blootstelling aan Amerikaanse aandelen via internationale fondsen al deze moeite waard of moet men vasthouden aan fondsen zoals Parag Parikh Long Term Equity of Axis Growth Opportunities en "enige" Amerikaanse aandelenblootstelling krijgen zonder het gedoe van herbalancering en belasting (maar hogere beheerkosten voor het fonds) ? Lees meer:Axis Growth Opportunities Fund vs Parag Parikh Long Term Equity Fund.

Het belangrijkste voordeel van het opnemen van Amerikaanse aandelen is dat het portefeuillerisico wordt verlaagd en met het bijbehorende beheer kan dit worden bereikt. De meeste beleggers zijn echter lui en nemen niet de moeite om zichzelf voor te lichten dat diversificatie het beleggingsrendement en het beleggingsrisico kan verlagen! Ze zien iets glimmends en willen een stukje van die actie. Dit kan alleen maar leiden tot verwarring en rommel. "Diversificatievoordelen" vereisen continu onderhoud.

Zelfs als het kopen van Indiase beleggingsfondsen die beleggen in internationale aandelen het risico niet zo efficiënt verlaagt als het gebruik van speciale internationale exposure, is het een stuk eenvoudiger! Mijn stem is voor de gemakkelijkere optie.

12 aandelen met een lage volatiliteit om uw portefeuille te stabiliseren

Hoe variabele kosten uw budget beïnvloeden

10 beste dividendaandelen in India die uw portefeuille rijk zullen maken!

Hoe kunt u uw aandelenportefeuille controleren?

Wilt u handelen in aandelen? Zo wordt uw inkomen belast

Franklin Debt MF:Vodafone Idea Payment (gescheiden portefeuille):hoe wordt het in uw handen belast?

Hier leest u hoe stimuluscontroles uw belastingen in 2020 zullen beïnvloeden