Hier is een voorbeeld van een portefeuille voor alle weersomstandigheden die in alle marktomstandigheden werkt:bullmarkt, bearmarkt, recessie, angst, onzekerheid, inflatie, deflatie. Gaat u een dergelijke portefeuille gebruiken of beleggen in zo'n beleggingsfonds als deze fiscaal vriendelijk beschikbaar is?

In juli 2013 hadden we de permanente portefeuille geanalyseerd in een alternatief investeringsparadigma dat in 1981 werd ontwikkeld door de Amerikaanse investeringsadviseur Harry Browne. De permanente portefeuille bestaat uit aandelen, obligaties, contanten en goud in gelijke verhoudingen (25%) ! Dit klinkt bizar, want voor langetermijndoelen zouden de meeste beleggingsadviseurs (1) een aanzienlijke blootstelling aan aandelen aanbevelen. Typisch 100 jaar. Dat is 65% aandelenallocatie voor een 35-jarige die in de schulden zit. (2) weinig of geen blootstelling aan goud (niet meer dan 10%) (3) weinig of geen contanten.

Hoe kan zo'n onconventionele portefeuilleverdeling werken voor langetermijndoelen? Het idee achter de permanente portefeuille is fascinerend eenvoudig. In zijn boek (Google Play ebook voor Rs. 379), Fail-Safe Investing:Lifelong Financial Security in 30 Minutes, schrijft Browne over vier mogelijke economische voorwaarden:

Welvaart wanneer markten het buitengewoon goed doen

Welvaart wanneer markten het buitengewoon goed doenHet idee van de permanente portefeuille is om instrumenten te kiezen die het goed doen in een of meer van de bovenstaande omstandigheden. Volgens Browne zijn dit:

De permanente portefeuille is dus 25% aandelen, 25% contanten, 25% goud en 25% obligaties. Om er zeker van te zijn, in de woorden van Browne, "een belegger is financieel veilig, wat de toekomst ook brengt".

Hoewel het vrij eenvoudig is om deze portefeuille als conservatief af te doen, is het van nature een lage volatiele, maar nog steeds effectieve combinatie. In dit artikel wordt de studie van juli 2013 bijgewerkt met betere gegevens. Er wordt ook een fiscaal voordelig alternatief gepresenteerd.

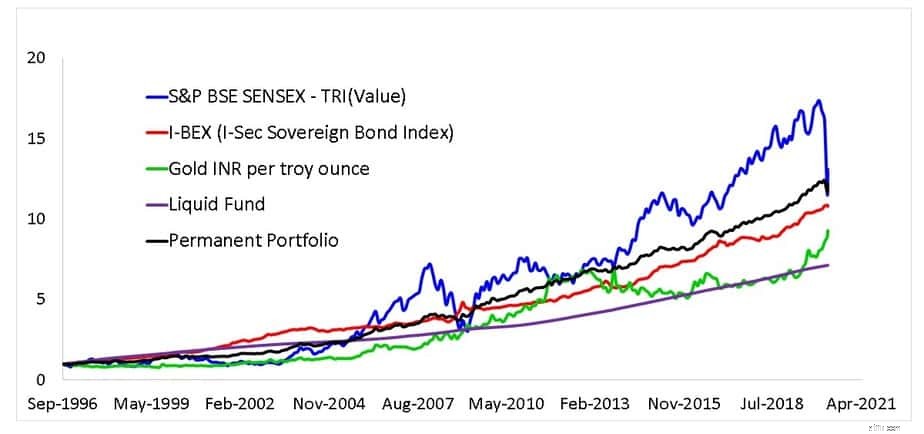

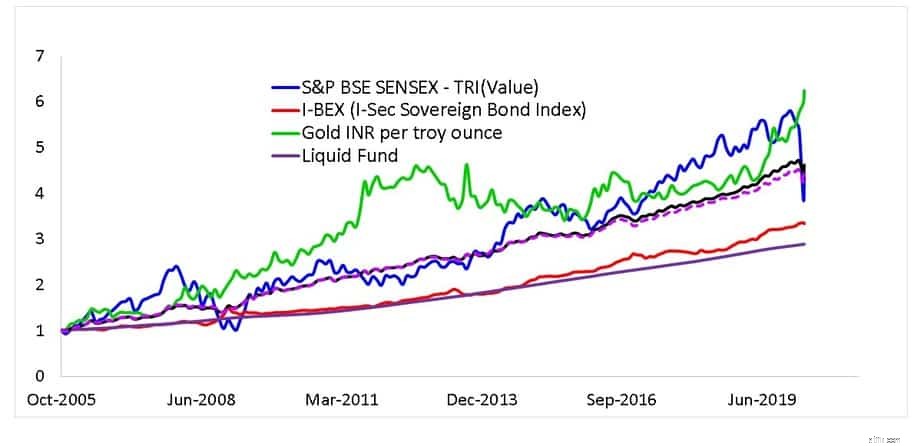

Dit zou de prestatie zijn van een beleggingsfonds dat de permanente portefeuille volgt sinds september 1996 met maandelijkse herbalancering.

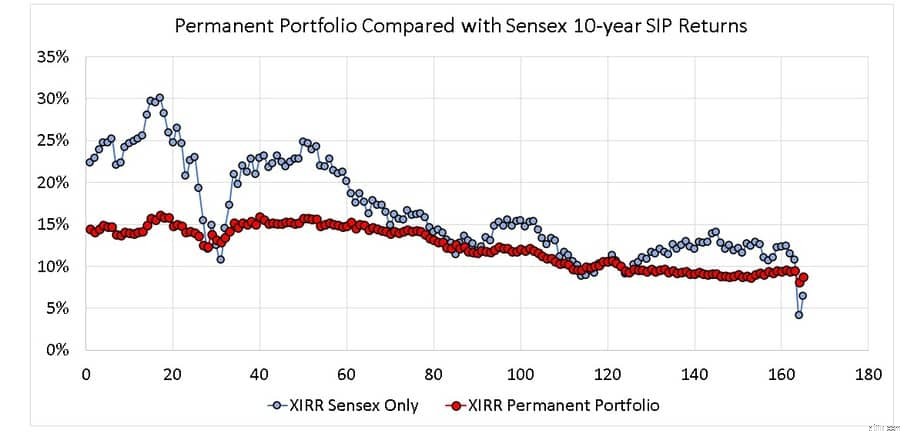

Nu is het gemakkelijk om afwijzend te zijn dat de permanente portefeuille "het pas goed heeft gedaan na een marktcrash". Helemaal niet waar als je kijkt naar 165 10-jarige SIP-rendementen.

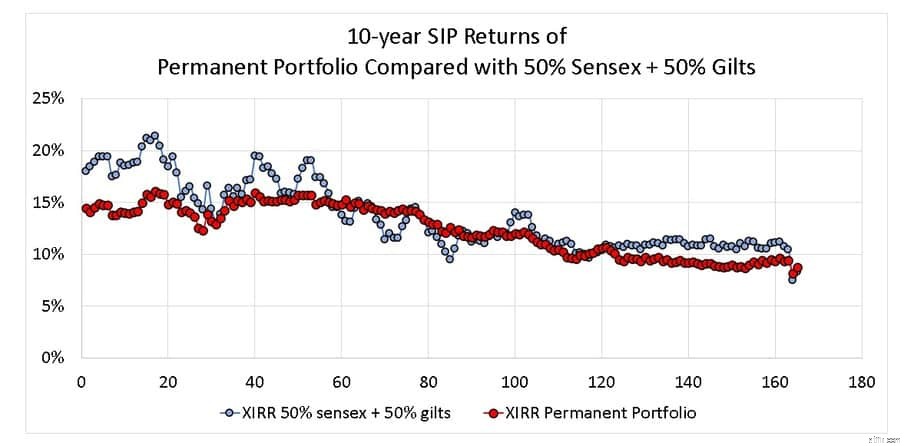

De spreiding in rendementen is kleiner en heeft tot voor kort een dubbelcijferig rendement gehaald. De algemene neerwaartse trend geldt ook voor het eigen vermogen. De permanente portefeuille heeft het ook goed gedaan met betrekking tot de 50% aandelen + 50% obligatieportefeuille van Ben Graham die gisteren werd besproken.

Nu zal zo'n portefeuille niet fiscaal efficiënt zijn, zelfs niet met jaarlijkse herbalancering en zelfs als een beleggingsfonds dit overneemt, zal het alleen door de IT-afdeling worden geclassificeerd als een schuldfonds. Kan dit idee worden geïmplementeerd via arbitrage?

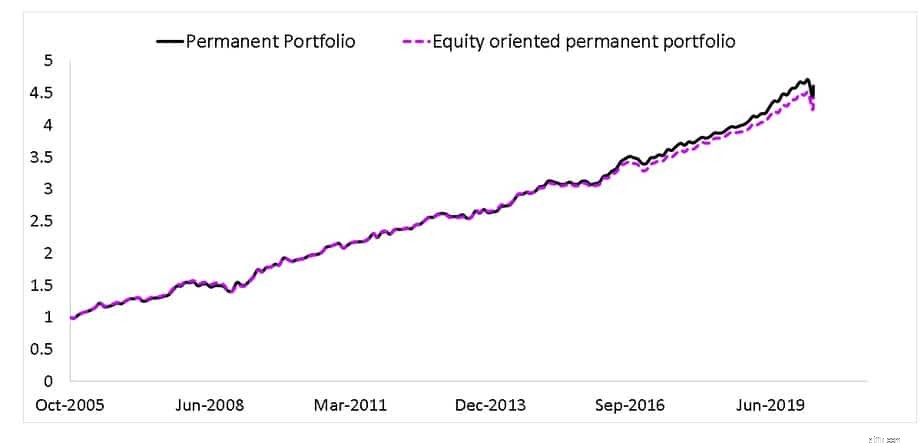

Met behulp van Kotak Arbitrage (oudste in de categorie) is dit een vergelijking van de permanente portefeuille met een op aandelen gerichte permanente portefeuille. De overeenkomst is op zijn zachtst gezegd redelijk!

De andere activaklassen zijn ter referentie opgenomen.

Kortom, de permanente portefeuille is een uitstekende all-weather portefeuille. Een eenvoudige jaarlijkse herbalancering is voldoende als een belegger dit implementeert, maar de meesten zullen dat niet doen omdat ze meer bang zijn voor belastingen dan voor kapitaalverlies! Beleggingsfondsen kunnen het implementeren met maandelijkse herbalancering, maar zouden worden behandeld als schuldfondsen. Een op aandelen gerichte variant kan eenvoudig worden geconstrueerd.

Het belangrijkste resultaat is dat een dergelijke portefeuille een redelijk rendement kan opleveren met aanzienlijk minder onzekerheid. Een belegger zou snel kunnen bekritiseren:"zal zo'n portefeuille op lange termijn de inflatie verslaan?". Helaas doet zelfs een traditionele langetermijnportefeuille gevuld met aandelen dit niet!

Een belegger die deze mix aantrekkelijk vindt, vindt ook de lagere onzekerheid in toekomstige rendementen aantrekkelijk. Dat is verstandig denken, niet conservatief. Multi-risicofondsen zouden het beter doen als ze strikte assetallocaties zoals deze hanteren in plaats van het vage "minimaal 10% gewicht aan elke activaklasse".

Een eenvoudige portfolio is alles wat je nodig hebt

Ik investeer 50K per maand in deze beleggingsfondsen:Kunt u mijn portefeuille bekijken?

Kan ik overtollige contanten in aandelen beleggen of mijn portefeuille nu opnieuw in evenwicht brengen of wachten?

Moet je al je geld in aandelen beleggen?!

Beantwoord deze 3 vragen voordat u op de aandelenmarkt belegt:

Hoeveel van een portefeuille moet u in crypto investeren?

Als je in deze staat woont, krijg je meer 'vrije tijd'