"Ik zie de noodzaak van schuldfondsen niet in wanneer we kunnen investeren in veilige opties zoals EPF, VPF, PPF, SSY, verzekeringspolissen, FD en RD's. Sommige zijn zelfs belastingvrij!” De sluiting van het Franklin-schuldfonds roept natuurlijk vragen als deze op. Het probleem is dat elke keuze een risico heeft. Als we veiligheid zoeken, bedoelen we veiligheid tegen slechts één soort risico en dat kan riskanter blijken te zijn!

Zelfs een toevallige poging om een pensioencalculator te gebruiken, zou u vertellen dat het investeringsbedrag een groot aantal is en dat dit een rendement is dat groter is dan de inflatie! Naar de veiligheid van vastrentende waarden rennen zou de zaken alleen maar erger maken.

Elke beschikbare optie heeft een risico. Voor FD's en RD's moet elk jaar belasting worden betaald per plaat met geleidelijk dalende rentes die in de toekomst alleen maar erger kunnen worden (herbeleggingsrisico).

Verzekeringen zijn te duur, waardoor er weinig overblijft om elders te investeren. Onthoud dat een goede hoeveelheid eigen vermogen nodig is voor elke vorm van kans tegen inflatie.

Overnight fondsen zijn te conservatief voor langetermijndoelen en lopen het grootste herbeleggingsrisico:Overnight Mutual Funds hebben ook risico's! Wat beleggers moeten weten

Liquide fondsen zijn ook te conservatief voor langetermijndoelen, lijden ook aan herbeleggingsrisico's en kunnen in de tijd volatiel zijn, zoals: Waarom liquide fondsen en geldmarktfondsen de afgelopen dagen ook daalden

Als we alle andere schuldfondsen overslaan en alleen vergulde fondsen beschouwen, lopen actief beheerde vergulde fondsen het risico van fondsmanagers wanneer ze de activa-allocatie van vergulde en niet-vergulde fondsen verschuiven volgens de marktomstandigheden. Ze lopen renterisico en zijn volatiel.

Giltfondsen met een constante looptijd van 10 jaar hebben weinig risico voor fondsbeheerders, komen het dichtst in de buurt van een verguld indexfonds, maar zijn het meest volatiel en kunnen kopers frustreren met lange perioden van slechte rendementen.

Onze goede oude PPF kan alleen worden gebruikt voor doelen van meer dan 15 jaar, kan niet naar believen worden ingewisseld. Soortgelijke beperkingen gelden ook voor EPF, VPF en SSY. “Waarom moet ik me zorgen maken over lock-in? Het doel is tenslotte voor de lange termijn, nietwaar?”

Dat is het probleem. Gebruik deze alleen voor de lange termijn en je hebt uiteindelijk minder koopkracht door inflatie. Gebruik slechts een beetje eigen vermogen en de inflatie zal u weer raken. De meeste mensen hebben simpelweg niet het geld om veiligheid te compenseren met hogere investeringen.

Als voorbeeld, Rs. 1000 geïnvesteerd tegen 9% (op jaarbasis) gedurende 16 jaar zou u 3,6 keer de investering opleveren. Als u hetzelfde voordeel wilt met een veiliger rendement van 7%, moet u 32% meer investeren. Als we belasting meenemen, wordt het alleen maar erger.

Het is goed om te zeggen dat ik X- of Y-instrumenten ga vermijden en me aan veilige FD's en RD's houd, maar er zijn altijd kosten. Nu is het volgende alleen zinvol voor degenen die de voordelen van assetallocatie waarderen.

De meeste beleggers die vandaag 35-plus zijn, zouden een EPF + PPF-schuldzware allocatie hebben voor langetermijndoelen. Ze hebben weinig kans om te corrigeren (de meesten willen dat toch niet) en het zal invloed hebben op de manier waarop ze leven na hun pensionering.

De volgende illustratie is voor een jonge verdiener die niet te veel in EPF heeft geïnvesteerd en vroeg of laat kan komen tot een activatoewijzing van 50% eigen vermogen en 50% vast inkomen voor een langetermijndoel zoals pensioen.

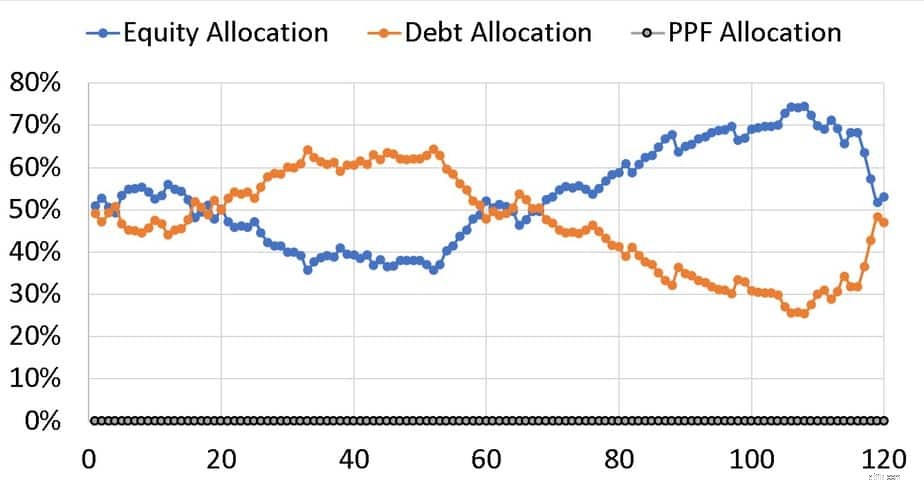

Overweeg een portefeuille met 50% eigen vermogen en 50% liquide vastrentende waarden. Dat wil zeggen, laten we zeggen een verguld schuldfonds waarin men vrij kan aflossen of waarin men kan investeren. Als de portefeuille niet eenmaal per jaar wordt geherbalanceerd (asset allocatie opnieuw ingesteld op 50:50), kan deze op deze manier afdrijven. Het uurwerk van de eerste 120 maanden (10 jaar) wordt hieronder weergegeven.

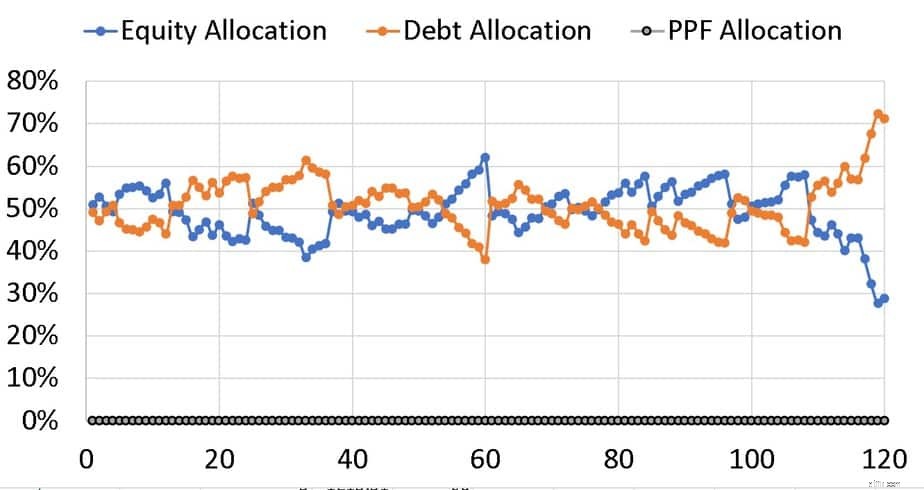

De assetallocatie kan omslaan in de richting van aandelen of schulden, die beide het risico kunnen vergroten dat we onze doelen niet bereiken. Met jaarlijkse herbalancering zijn de schommelingen aanzienlijk lager.

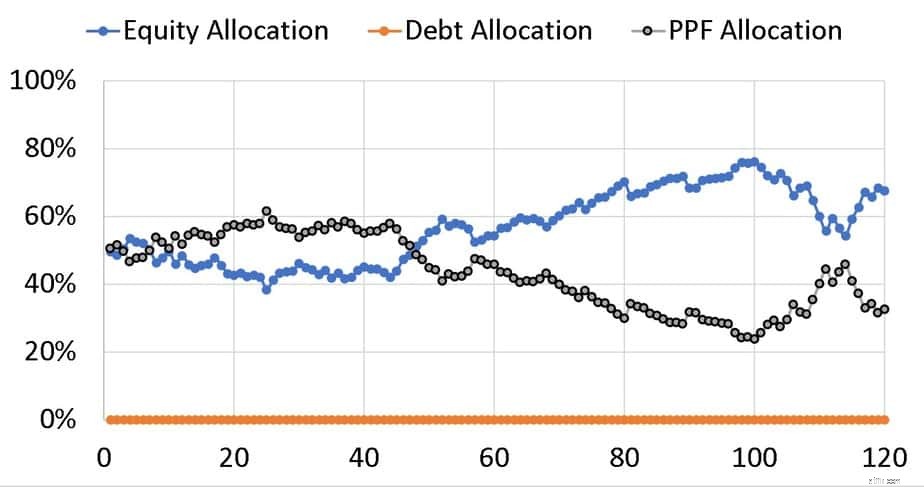

Nu met 50% eigen vermogen en 50% PPF, is herbalancering niet mogelijk (tenminste niet elk jaar en niet volledig).

In het bovenstaande voorbeeld kan 50% van het eigen vermogen bijna 80% bewegen, waardoor het portefeuillerisico toeneemt. Als iemand beweert dat het bedrag kan worden verwijderd om bijvoorbeeld een SB-rekening te noemen en vervolgens weer terug te plaatsen, dan hebben ze de waarde van liquide schulden gerealiseerd!

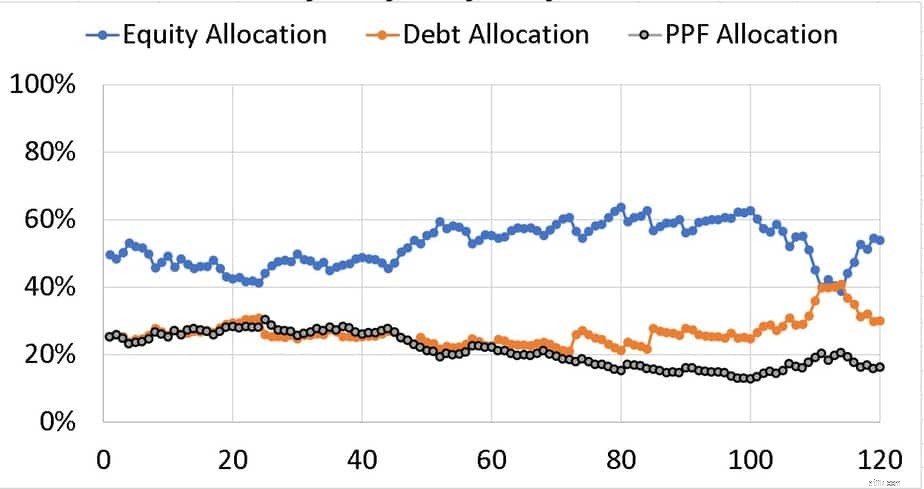

Dit is 50% eigen vermogen, 25% PPF en 25% langlopende gelten met jaarlijkse herbalancering voor dezelfde rendementsvolgorde. Let op de vermindering van afwijkingen. De herbalancering hier wordt alleen gedaan door de equity- en gilt-component in te zetten.

De reden om voor gilts te kiezen en niet alleen voor een SB-rekening of liquide fonds, is hun volatiliteit, ze bieden verkoop- en koopmogelijkheden zoals aandelen en tijden kunnen samenvallen met de koop- en verkoopmogelijkheden in aandelen (zoals waargenomen uit variaties in activaspreiding). Dit zou het risico verlagen.

Wat moeten jonge investeerders doen?

Bij elke optie zit altijd een risico. Daarom is er geen beste optie. Zoals elk succesvol huwelijk, is omvatten de sleutel. Welke risico's kan ik accepteren zodat het investeringsbedrag redelijk is, het portefeuillerisico beheersbaar houdt en me dicht bij mijn doel brengt met minimaal onderhoud. Het antwoord op deze vraag is de heilige graal van beleggen en verschilt van persoon tot persoon!

Wat is het maximale inkomen dat u kunt verdienen om nog steeds in aanmerking te komen voor bijstand?

Wat is het afgesneden inkomen voor het in aanmerking komen voor Pell Grant?

Wat zijn de factoren voor het opstellen van een budget?

Wat komt in aanmerking als inkomen bij het aanvragen van MassHealth?

De documenten die u nodig heeft bij het aanvragen van een lening

Wat kan ik maximaal lenen voor studieleningen?

Kan ik 50% beleggen in indexfondsen en 50% in actieve fondsen?