Hoeveel geld verdien je? Dat is een vrij gemakkelijke vraag.

Oké, hoeveel geld geef je nu uit? Die is wat moeilijker. Wat telt precies als uitgaven? Zijn we inclusief belastingen? Als u een hypotheek aflost, wordt het hoofdgedeelte dan als uitgaven beschouwd? Hoe zit het met de betaling van het collegegeld van uw kind van de 529-rekening?

Zoals u kunt zien, is het meestal gemakkelijker om over uw geld na te denken in termen van uw inkomen in plaats van uw uitgaven. Daarom kan uw inkomensvervangingspercentage - het percentage van uw prepensioneringsinkomen vóór belastingen dat u nodig heeft om uw levensstijl na pensionering te ondersteunen - een handig planningsinstrument zijn.

Deze eenvoudige statistiek, waarvoor u geen lastige belastingberekeningen hoeft uit te voeren, kan u helpen uw pensioenfinanciën in een duidelijkere context te plaatsen. De sleutel tot het nuttig maken van dit percentage is om het te schatten met uw specifieke financiële situatie in gedachten.

Na veel scenario's te hebben geanalyseerd, ontdekten we dat een vervangingsratio van 75% een goed uitgangspunt kan zijn om te overwegen voor uw inkomensvervangingspercentage. Dit betekent dat als u kort voor uw pensionering $ 100.000 verdient, u kunt beginnen met plannen op basis van de verwachting dat u ongeveer $ 75.000 per jaar nodig heeft om van te leven als u met pensioen gaat.

Waarom zou u bij pensionering waarschijnlijk minder inkomen nodig hebben dan tijdens uw werkzame jaren? Meestal is dat omdat:

Het inkomensvervangingspercentage van 75% is gebaseerd op een verlaging van uw uitgaven bij pensionering met 5% en een besparing van 8% van uw bruto gezinsinkomen tijdens uw werkjaren. We kozen voor 8% omdat dit ongeveer het gemiddelde is dat mensen op hun pensioenrekeningen sparen.

Er zijn verschillende redenen waarom het startpunt van 75% niet geschikt voor u is. Ten eerste zijn de aanvankelijke veronderstellingen over besparingen en uitgaven mogelijk niet geschikt. U kunt bijvoorbeeld dichter bij de 15% sparen die wij voor uw pensioen aanbevelen. Gelukkig bleek uit onze analyse dat dit een vrij eenvoudige aanpassing is om te maken. Elk extra procentpunt aan besparingen van meer dan 8%, of uitgavenvermindering van meer dan 5%, verlaagt uw inkomensvervangingsratio met ongeveer 1 procentpunt. Zie deze aanpassingen als een bijna één-op-één-verhouding.

Dus als u 12% van uw inkomen spaart in plaats van de 8% die we veronderstelden, neem dan uw vervangingsratio van 75% en trek daar 4 procentpunten van af, wat resulteert in een persoonlijk aangepaste schatting van ongeveer 71%.

Vervolgens heeft de manier waarop u heeft gespaard voor uw pensioen ook invloed op de vervangingsratio. Het uitgangspunt van 75% gaat ervan uit dat alle besparingen pretax zijn - zoals een traditionele 401 (k) of IRA. Dat is een conservatieve aanname, aangezien u volledig wordt belast op die activa wanneer u ze opneemt. Sparen met een Roth-rekening is daarentegen na belasting en kan belastingvrije inkomsten genereren, wat betekent dat als u een groot deel van uw pensioensparen op Roth-rekeningen heeft, uw inkomensvervangingspercentage lager zou moeten zijn.

Ten derde zijn uw burgerlijke staat en gezinsinkomen twee factoren die van invloed zijn op de socialezekerheidsuitkeringen en uw belastingsituatie. Die twee factoren zijn op hun beurt weer van invloed op uw inkomensvervangingspercentage. Het uitgangspunt van 75% weerspiegelt een huishouden dat ongeveer $ 100.000 tot $ 150.000 verdient voordat het met pensioen gaat.

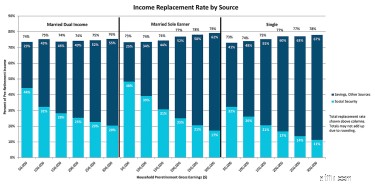

Om het allemaal samen te vatten, kunt u de onderstaande grafiek bekijken voor een goed startpunt en vervolgens enkele aanpassingen maken op basis van de bovenstaande parameters.

" target="_blank">Klik hier om de grafiek op volledige grootte te bekijken

Bron:T. Rowe Price, Inkomensvervanging bij pensionering. Belangrijkste veronderstellingen:het inkomen en de uitgaven van het huishouden houden gelijke tred met de inflatie tot aan de pensionering, waarna de uitgaven met 5% worden verlaagd. Echtgenoten zijn even oud en "dubbel inkomen" betekent dat de ene echtgenoot 75% van het inkomen genereert dat de andere echtgenoot verdient. Federale belastingen zijn gebaseerd op tarieven per 1 januari 2019. Het huishouden gebruikt de standaardaftrek en dossiers samen (indien gehuwd). Het huishouden bespaart 8% van het bruto-inkomen, allemaal voor belastingen. De socialezekerheidsuitkeringen zijn gebaseerd op de SSA.gov Quick Calculator (claimen op volledige pensioengerechtigde leeftijd), die een verondersteld patroon van inkomstengeschiedenis bevat.

U zult merken dat de grafiek de vervangingsratio opsplitst in inkomstenbronnen. Als u het inkomen begrijpt dat u nodig heeft uit andere bronnen dan de sociale zekerheid, kunt u een besparingsniveau inschatten waarnaar u moet streven voordat u met pensioen gaat. Bij hogere inkomensniveaus is het netto-effect dat socialezekerheidsuitkeringen een veel kleiner percentage van de totale vervangingsratio voor inkomen uitmaken, wat betekent dat er meer besparingen of andere inkomstenbronnen nodig zijn om pensioen te financieren.

Stel dat u alleenstaand bent en $ 100.000 per jaar vóór belastingen verdient. Laten we, om het simpel te houden, zeggen dat onze veronderstellingen u overwegend redelijk lijken. Op basis van de bovenstaande grafiek zou u van plan zijn om ongeveer 74%, of $ 74.000, van dat inkomen te vervangen. Laten we aannemen dat u $ 26.000 aan jaarlijkse socialezekerheidsuitkeringen verwacht, in welk geval u ongeveer $ 48.000 aan bruto-inkomen uit andere bronnen nodig heeft.

Om erachter te komen hoeveel u mogelijk moet sparen voor uw pensioen, kunt u vanaf daar achteruit werken. Als u tevreden bent met een aanvankelijk opnamepercentage van 4% op uw vermogen, moet u streven naar een nestei van $ 1,2 miljoen. (Om tot dat cijfer te komen, hebben we $ 48.000 genomen en gedeeld door 0,04.) Dat is in de dollars van vandaag, dus je zult dat willen verhogen voor inflatie, vooral als je nog lang niet met pensioen bent.

Een andere manier om erover na te denken - voor dit voorbeeld - is om te proberen een bedrag te sparen dat gelijk is aan ongeveer 12 keer uw inkomen net voor pensionering:$ 100.000 keer 12 is gelijk aan $ 1,2 miljoen. We raden de meeste mensen aan om een streefcijfer van acht tot veertien keer hun eindsalaris in overweging te nemen.

Er is geen "juist" nummer dat voor iedereen werkt, en uw situatie kan in de loop van de tijd veranderen. Naarmate u met pensioen gaat, zal het belangrijk voor u zijn om uw uitgavenbehoeften zorgvuldiger in te schatten. Maar voor iemand die meerdere jaren na pensionering is gestopt, kan de vervangingsratio voor het inkomen - die is gebaseerd op geschatte uitgaven - een nuttige gids zijn.

Het grootste pensioenrisico oplossen

Hoe groot moet je nestei echt zijn?

Hoe de SECURE Act in uw pensioenplan past

De overstap maken:hoe u uw portefeuille kunt omzetten van groei naar inkomen

Hoe vaste uitgestelde lijfrentes uw pensioeninkomensstrategie kunnen voltooien

Zelfs de experts kunnen er niet achter komen hoe ze een pensioeninkomen moeten plannen

Pensioenplanning in het kielzog van de pandemie