"Moet ik internationale aandelen in mijn portefeuille houden?" is een vraag die beleggers stellen wanneer de rendementen op de lokale aandelenmarkten verbleken. In een Indiase context betekent dit meestal "Amerikaanse aandelen kopen". Dus de vragen die u moet stellen zijn:"Moet ik Amerikaanse aandelen kopen?", "Zo ja, hoeveel moet ik houden?"

Na de crisis van 2008 zijn de Amerikaanse markten aanzienlijk gestegen met slechts twee negatieve jaarlijkse rendementen:-0,7% in 2015 en -6% in 2018. Bijna alle andere jaarlijkse rendementen waren in twee cijfers en drie 20% plus jaren. Dividend wordt hierin niet meegerekend! Bron:macrotrends

Hoewel ook de Indiase markten in deze periode stegen en vaak nog veel meer, daalde de Sensex in 2011 met 23%; In 2015 en 2016 versloeg Sensex in 2018 geen spaarbankrekening en een FD. Uiteraard zou elke belegger hierdoor op zoek gaan naar groenere weiden. Laten we het uitzoeken.

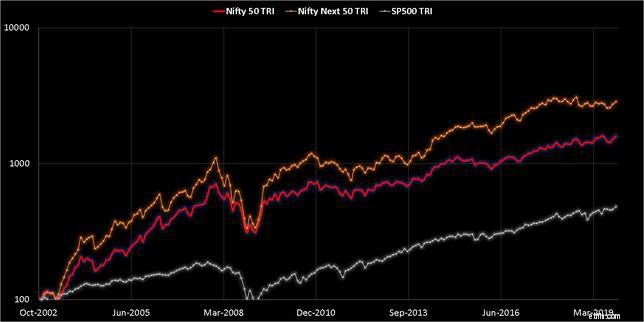

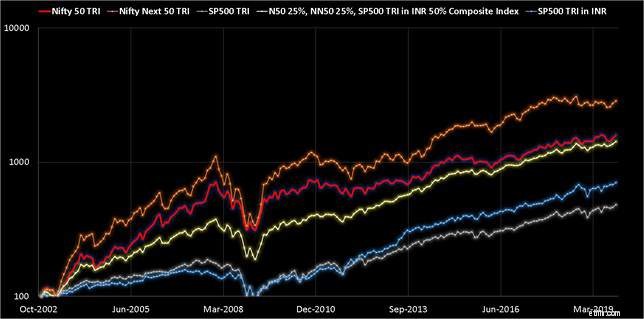

We beginnen de analyse met een vergelijking van Nifty 50, Nifty Next 50 en S en P 500 (alle dividenden inbegrepen) vanaf november 2002. Helaas is deze dataset vrij klein. Hieraan zijn verschillende nadelen verbonden, zoals hieronder besproken. Dit is wat we hebben, en we zullen ermee moeten werken.

De grafiek is op logschaal en een klein deel van de S en P 500 (tijdens de crisis van 2008) is afgesneden om de rest van de plot duidelijk te maken.

Alleen al door hiernaar te kijken, zou men in de verleiding kunnen komen om te concluderen dat het "op de lange termijn" zinvol is voor een Indiase investeerder om bij de Indiase markt te blijven. Dit is redelijk met het voorbehoud dat de Indiase markt mogelijk niet zo veel en zo snel groeit als in het verleden.

Alleen al door hiernaar te kijken, zou men in de verleiding kunnen komen om te concluderen dat het "op de lange termijn" zinvol is voor een Indiase investeerder om bij de Indiase markt te blijven. Dit is redelijk met het voorbehoud dat de Indiase markt mogelijk niet zo veel en zo snel groeit als in het verleden.

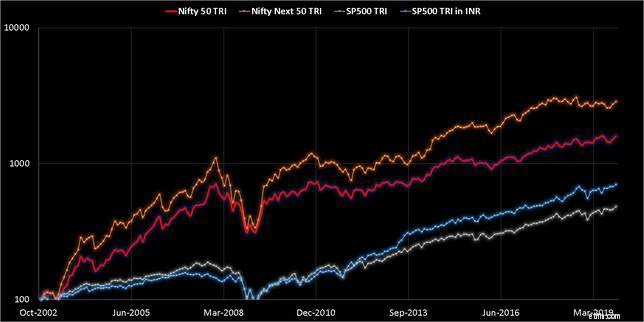

Niet zo snel! We moeten dieper graven. Zorg ervoor dat u alle grafieken bekijkt en het artikel volledig leest. Ook ontbreekt er iets in de bovenstaande grafiek. De S en P 500 zijn in USD, terwijl de Nifty-indexen in INR zijn. Dus als de S en P 500 worden omgezet naar INR, krijgen we dit.

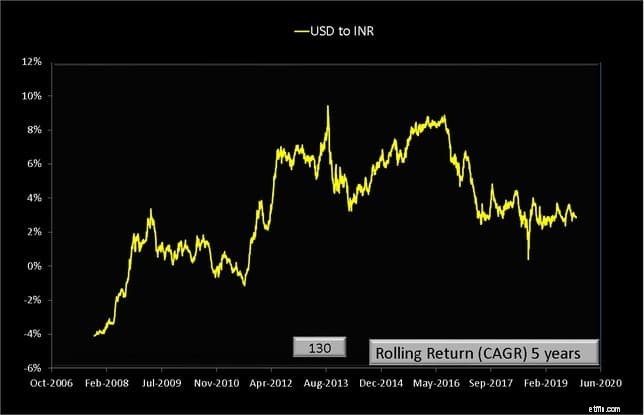

Veel lezers zullen misschien teleurgesteld zijn te merken dat het verschil niet veel is tussen de S&P 500 en S&P500-INR. Dit komt omdat de conversieratio van USD naar INR in de loop van de tijd geen significante winst oplevert (hoewel het wel zo voelt). Dit is het vijfjarige voortschrijdende rendement.

Veel lezers zullen misschien teleurgesteld zijn te merken dat het verschil niet veel is tussen de S&P 500 en S&P500-INR. Dit komt omdat de conversieratio van USD naar INR in de loop van de tijd geen significante winst oplevert (hoewel het wel zo voelt). Dit is het vijfjarige voortschrijdende rendement.

We hadden dit eerder besproken bij het beoordelen van Motilal Oswal Nasdaq 100 Fund of Fund:waarom u niet zou moeten beleggen!

We hadden dit eerder besproken bij het beoordelen van Motilal Oswal Nasdaq 100 Fund of Fund:waarom u niet zou moeten beleggen!

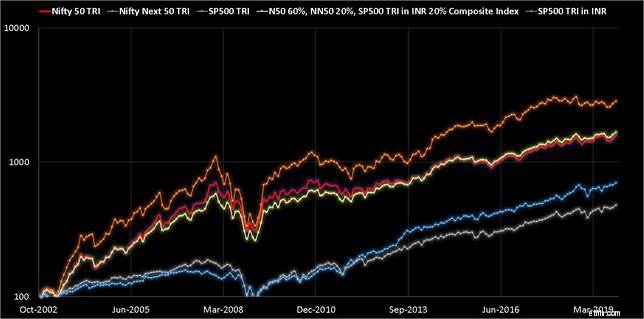

Nu kunnen we verschillende samengestelde portefeuilles samenstellen. We hadden eerder gezien dat 80% van Nifty 50 (n50) en 20% van Nifty Next 50 (nn50) de Nifty 100 goed konden repliceren. Zie:Combineer Nifty &Nifty Next 50-fondsen om large, mid-cap indexportefeuilles te creëren.

We zullen belastingen negeren en belastingen verlaten. De portefeuilles worden verondersteld elke maand opnieuw in evenwicht te worden gebracht. Zoek naar de beweging van de witte lijn. Dit is de samengestelde portefeuille. De evolutie van de samengestelde portefeuilles wordt hieronder weergegeven. Dit zijn maandelijkse gegevens, dus sommige functies kunnen ontbreken.

Composiet 2:n50 (70%) + nn50 (20%) + SP500-INR (10 %)

Composiet 2:n50 (70%) + nn50 (20%) + SP500-INR (10 %)

Rollende opbrengsten van de samengestelde portefeuilles

Rollende opbrengsten van de samengestelde portefeuillesWe hebben hier een kort venster om mee te werken. Richt je aandacht op de gestippelde groene lijn. Dat heeft geen S&P 500-bijdrage. Het is misschien ironisch en zelfs grappig dat na het begin van de opwaartse beweging op de Indiase aandelenmarkt eind 2013 de samengestelde portefeuilles het beter hebben gedaan!

De rode lijn met 50% van S&P 500 en 25% n50 en 25% nn50 heeft de laagste rendementspread. Op basis van deze beperkte dataset is dit een goede balans tussen rendement en risico (op basis van een eenvoudige visuele observatie).

De rode lijn met 50% van S&P 500 en 25% n50 en 25% nn50 heeft de laagste rendementspread. Op basis van deze beperkte dataset is dit een goede balans tussen rendement en risico (op basis van een eenvoudige visuele observatie).

Ja, de bovenstaande gegevens suggereren dat "enige blootstelling aan S en P 500" gunstig zal zijn voor de belegger. Het kan op zijn minst geen kwaad en zal het risico verlagen. Er zijn echter twee belangrijke problemen.

Het is niet gemakkelijk om te zeggen "hoeveel" is genoeg. Blootstelling aan 50% van S en P 500 is gewoon te riskant als er een herhaling is van 2008. Wat dacht je van 20%? Ja, maar dit vraagt inspanning. Regelmatige herbalancering waarbij belastingen en exit-belastingen worden genegeerd. Alles wat lager is, helpt niet.

Het tweede probleem is dat de meeste beleggers die rendement willen, alleen rendement willen. Ze zijn ofwel niet op de hoogte van risicobeheer of zijn niet bereid om zich in te spannen en de belastingen te betalen. Het hogere rendement of het lagere risico dat in Excel zo natuurlijk lijkt, is in werkelijkheid heel goed.

Hoeveel betaalt u voor uw portfolio?

Hoeveel geld moeten gepensioneerden aanhouden?

Hoeveel moet er worden besteed aan het vertrouwen van uw speciale behoeften?

Hoeveel geld moet ik in mijn portefeuille houden?

Hoeveel aandelen moet u bezitten voor een gediversifieerde portefeuille?

Hoeveel moet u besparen in uw noodfonds?

Hoeveel u in uw 401 (k) zou moeten hebben