Een paar jaar kregen AMC's een hersengolf. Aangezien dividenden van op aandelen gerichte fondsen belastingvrij waren (tot 31 maart 2018), kwamen ze met een maandelijks dividendplan in "balanced funds" (oude naam). Deze optie werd vervolgens (verkeerd) verkocht als een manier om aan senioren een maandelijks inkomen te krijgen. Eerst een dividenduitkeringsbelasting van 10% (11,648% effectief) en vanaf 1 april 2020 worden alle dividenden van aandelen en alle beleggingsfondsen per schijf belast. Hoewel dit hopelijk de verkoop van dergelijke plannen zal beïnvloeden, wat moeten bestaande beleggers in beleggingsfondsen met maandelijks dividend doen? Een discussie.

Als u meer wilt weten over de impact van dividenden op beleggingsfondsen die worden belast per plaat voor schuld- en aandelenfondsen, raadpleegt u:Mutual Fund Dividends:wanneer en hoe u ze vanaf april 2020 kunt gebruiken.

Dit artikel komt voort uit een reactie ontvangen van de heer CB Rameshkumaar. “Aangezien ik veel geld heb gestort in een maandelijks dividend uitgebalanceerd fonds, kunt u mij adviseren wat ik moet doen na april 2020. Ik ben absoluut in de war op dit moment. Mijn makelaar laat me weten dat ik vanaf april 2020 mogelijk meer geld als dividend krijg, aangezien STT is verwijderd. Graag advies. Ik ben een 63-jarige burger zonder pensioen.”

Allereerst lijkt deze makelaar het verschil niet te kennen tussen STT (effectentransactiebelasting, die van toepassing is op de verkoop van aandelen van beleggingsfondsen) en DTT (dividendverdelingsbelasting, die van toepassing is op dividenden van beleggingsfondsen).

Het is DDT dat vanaf 1 april 2020 is verwijderd. Ja, dit zou meer dividenden betekenen omdat de belastingaftrek aan de bron wordt afgeschaft. De aandeelhouder moet echter belasting betalen per schijf op het dividend.

Degenen in de 0% of 5% belastingschijven, dit zou betekenen meer "inkomen" en zou degenen in de 20% of 30%-plus-schijven schaden. Aangezien het vermogen van de heer Rameshkumaar en andere investeringsdetails onbekend zijn, kan men alleen maar zeggen dat hij - en anderen in hetzelfde schuitje - de behoefte aan maandelijkse inkomsten uit op aandelen gerichte fondsen in hun portefeuille opnieuw moeten evalueren.

Heeft het zin om maandelijkse dividenden te ontvangen van een fonds dat na pensionering een aanzienlijk aantal aandelen kan houden? Een enorme crash kan een aanzienlijk deel van het corpus wegvagen. Dit is vooral gevaarlijk als er geen pensioen is.

Risicomanagement heeft voorrang op belastingheffing. Dividenden die per plaat worden belast, verlagen het "inkomen" van degenen in 20% en meer belastingplaten. Degenen die willen uitstappen, kunnen dit in één keer of geleidelijk doen, afhankelijk van hun vermogenswinstverplichting.

Houd de NIW-beweging in de gaten sinds het begin van de maandelijkse dividendopties in ICICI Balanced Advantage Fund. Aangezien de meeste winsten al als dividend zijn uitbetaald, hoeven degenen die nu willen uitstappen mogelijk niet veel vermogenswinstbelasting te betalen.

Voor eenheden ouder dan een jaar is er een belastingvrije limiet van één lakh. Dit zal dus de effectieve meerwaarden op lange termijn verder verminderen. Daarom zal een overstap naar ofwel de groeioptie of een andere investering niet zoveel pijn doen. Beleggerswissel nu of in het nieuwe boekjaar (2020-21). Wanneer u overstapt, schakelt u over naar directe abonnementen. Negeer wat uw makelaar of distributeur te zeggen heeft.

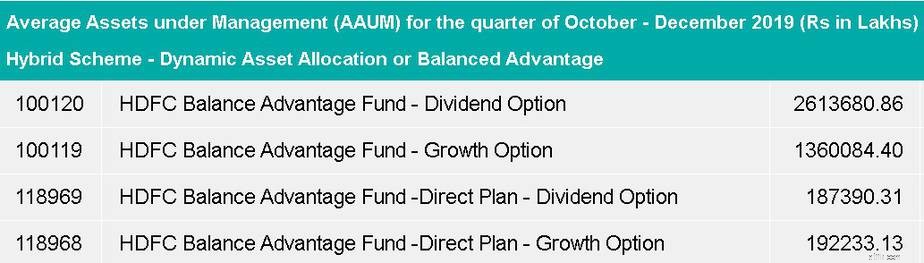

Laten we nu eens kijken naar de Average Assets under Management (AAUM) voor het kwartaal van oktober – december 2019 (Rs in Lakhs) (Bron AMFI)

Ongeveer 12,08% van het totale AUM van ICICI Bal Advantage Fund is afkomstig van het reguliere maandelijkse dividend. Dat zou je moeten vertellen hoeveel push distributeurs hebben gedaan.

Ongeveer 60% van het totale AUM van HDFC Balanced Advantage Fund komt uit het reguliere plan, dividendoptie. Dit is de normale dividendoptie, niet maandelijks. Voor het geval die cijfers moeilijk te geloven zijn, is dit de screenshot van AMFI. De nummers links van de fondsnaam zijn de AMFI-schemacode.

Ja, voor de meeste beleggers is het tijd om af te stappen van maandelijkse dividendopties. Niet alleen vanwege de wijziging in de dividendbelasting, maar ook omdat ze verkeerd zijn geïnformeerd en de bijbehorende risico's verkeerd hebben begrepen.

Gesloten fondsen – Moet u beleggen of vermijden?

Een beleggingsfondsdividend om de verkeerde redenen

Beleggingsfondsen 2018 – 5 grote veranderingen voor beleggers

Hebben de categorisatieregels voor beleggingsfondsen van SEBI beleggers geholpen?

Soumendra Nath Lahiri's exit uit L&T Mutual:wat beleggers moeten doen

Moeten beleggers multicap beleggingsfondsen verlaten na de nieuwe SEBI-regel?

Aan welke beleggingsfondsen gaven beleggers de voorkeur in 2020?