De aankondiging van de CEO van Zerodha dat het een AMC-licentie heeft aangevraagd, is door netizens zowel als een "welkome" als een "verstorende" stap geprezen. De makelaardij wil zich richten op passieve fondsen met de mogelijke betrokkenheid van kwantitatieve modellen, meldt de Business Standard. De verwachting van hen lijkt nu al "lage kosten" (directe?) indexfondsen en/of ETF's te zijn. Hoewel het nog te bezien valt hoe hun AUM groeit (de enige manier voor een AMC om in leven te blijven), is het ook belangrijk om te vragen of Indiase investeerders klaar zijn voor goedkope indexfondsen. Dit is waarom ik denk dat we nog ver verwijderd zijn van goedkope passieve investeringen die een deuk in de bestaande opzet maken.

Voorafgaand aan de bovenstaande aankondiging zijn de volgende argumenten ingetoetst. Dit artikel is bedoeld om enkele feiten te benadrukken die verband houden met passief beleggen en hoe Indiase beleggers nog ver verwijderd zijn van het omarmen van deze producten. Het is geen commentaar op de toekomst van Zerodha. Aangezien er niets bekend is over hun manier van werken en het weinig zin heeft er nu iets over te zeggen.

Wist u dat u momenteel kunt kiezen uit een Nifty Index-fonds met 2 sterren, Nifty Index-fonds met 3 sterren of een Nifty-indexfonds met 4 sterren (sterrenclassificatie door Value Research per februari 2020)? Hetzelfde geldt voor Sensex:men kan kiezen uit indexfondsen met 3,4 en 5 sterren! Zoveel variatie in rendement van fondsen met identieke portfolio's!

Zoals je misschien al geraden hebt, zijn de fondsen met een hoge rating die met lage kosten en “hoge AUM” Lees meer : Deze vijf indexfondsen verslaan hun indices! Waarom je ze zou moeten vermijden!

Als je in AMFI AUM-gegevens duikt, zul je verrassende gegevens vinden, zoals The regular plan van het UTI Nifty Next 50 Index Fund is goed voor 47% van zijn AUM (laatste kwartaal van 2019). Waarom zou een belegger die een index wil volgen in vredesnaam kiezen voor het reguliere plan waarbij commissies het rendement beïnvloeden? Dit is de droevige stand van zaken in India.

Dit geldt natuurlijk niet voor elk indexfonds (regulier UTI Nifty Index-plan is goed voor 21% van AUM, laatste kwartaal van 2019), maar distributeurs spelen een sleutelrol, vooral in de NFO-fase waar een grote initiële instroom nodig is om te rechtvaardigen de lancering (die gepaard gaat met aanzienlijke promotiekosten - betaalde tweets, artikelen, video's enz.)

Het ETF-universum is nog erger. Zonder regulier plan en zonder commissies hebben de meeste ETF's een handvol crores met een enorme afwijking tussen prijs en NAV. Lees meer:

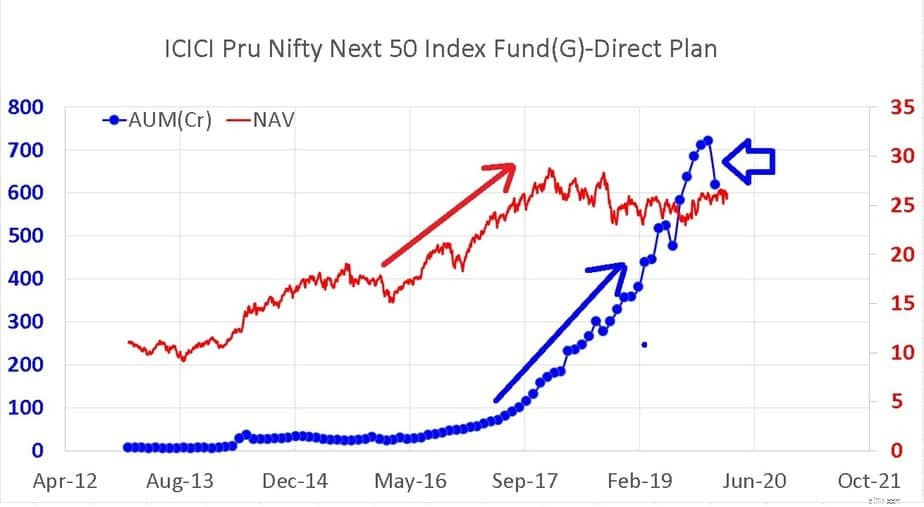

De bovenstaande afbeelding is voor het gemak gereproduceerd. Het toont de AUM-groei (blauw) en de NAV-beweging van ICICI Nifty Next 50 Direct Plan. Merk op dat de AUM maanden is ingezoomd na de NAV ging omhoog. Toen vertraagde de AUM toen de NAV meer dan twee jaar onder water was (minder dan zijn Max in januari 2018) en in januari 2020 een scherpe daling registreerde.

Het lab tussen de AUM en NAV staat ook bekend als de behavior gap . Of waarom het rendement van beleggers niet hetzelfde (lager) is dan het rendement van het instrument. De AUM zoomde in toen het fonds een 5-sterren rating kreeg van Value Research. Het is nu beoordeeld met 2 sterren (vermakelijk is het normale abonnement met 3 sterren beoordeeld). De meeste beleggers hebben de neiging om geld in te zetten nadat ze een goede prestatie hebben gezien en terug te trekken als ze een slechte prestatie zien (wanneer ze het tegenovergestelde zouden moeten doen, tenminste voor langetermijndoelen).

Met andere woorden, prestaties uit het verleden en prestaties van collega's zijn de belangrijkste drijfveren van AUM. Indexbeleggen kan nooit aantrekken, tenzij en totdat beleggers zien dat actieve fondsen consequent ondermaats presteren in een oppervlakkige blik (laatste rendementen van 1,3,5). Op dit moment zal men dieper moeten graven, kijken naar voortschrijdende rendementen om te herkennen dat actieve fondsen worstelden zelfs vóór de SEBI-categorisatieregels. Lees meer:(1) Slechts vijf Large Cap-fondsen hebben Nifty 100 comfortabel verslagen! (2) Dit zal de manier waarop u belegt veranderen:S&P Index Versus Active Funds-rapport

Als u naar Waardeonderzoek gaat en large-capfondsen sorteert in termen van dalende rendementen van het afgelopen jaar, zou u ontdekken dat het eerste indexfonds op de 25e van de 58 staat (zowel reguliere als directe plannen meegerekend)! Dit betekent dat 24 actieve fondsen goed hebben gereageerd op de divergentie tussen de bovenste helft van Nifty/Sensex en de rest van de markt.

Dit betekent niet dat actief beleggen "terug met een knal" is, maar het lijkt zeker zo voor de toevallige waarnemer en de meeste beleggers zijn niets meer dan dat. Al dat gepraat over SEBI die het large-cap-universum boven de top 100 uitbreidt, helpt ook niet.

Merk op dat er op sociale media steeds meer gepraat werd over indexbeleggen in een tijd waarin slechts een paar aandelen van Nifty en Sensex stegen terwijl de rest van de markt wegkwijnde. Lees meer: Retourverschil van Nifty 50 vs Nifty 50 Equal-weight index op een recordhoogte!

Toegenomen interesse in passief beleggen als het goed gaat, zal waarschijnlijk niet lang duren. Als de index AUM redelijk groeit gedurende langere periodes zonder rendement, dan kunnen we de Indiase passieve belegger serieus nemen.

Ook geloven de meeste beleggers in beleggingsfondsen in de "masala-mix" -benadering. Ze kopen een beetje van alles wat goed is. Als Amerikaanse aandelen het goed doen, koop dan een feederfonds. Als Nifty Next 50 het goed doet, koop dat, als Nifty/Sensex het goed doet, koop dat dan, maar verkoop geen bestaande aandelen! De meeste beleggingsfondsportefeuilles hebben meer fondsen dan de cijfers in de XIRR. Het is dus niet relevant of dergelijke portefeuilles "enige blootstelling" aan indexfondsen bevatten of niet.

Voorlopig is er geen bewijs dat suggereert dat passief beleggen in de nabije toekomst een verschil zal maken, afgezien van enkele tweets hier en daar. Het is dwaasheid (vooringenomenheid op sociale media?) om dat te extrapoleren naar de hele markt voor beleggingsfondsen, vooral millennials die dol zijn op hun small-capfondsen (zolang ze winst zien).

Wat Zerodha betreft, er is voldoende ruimte voor een andere speler om een deel van de AUM te krijgen zonder op iemand te trappen. Het is voorbarig om aan te nemen dat ze succesvol (of niet succesvol) zouden zijn, laat staan dat ze de grote pruts zouden aftroeven. Alle "grote AMC's" hebben banken om geld door luie klanten te duwen. Vraag me af of Zerodha eerst een bankvergunning had moeten aanvragen!

Beleggingsfondsen voor beginners – Oude lessen voor nieuwe investeerders

Wat zijn closed-end beleggingsfondsen?

Wat zijn beleggingsfondsen voor groei

Wat zijn beleggingsfondsen met een hoog risico?

Wat zijn trackerfondsen

Wat zijn Value Mutual Funds?

Aan welke beleggingsfondsen gaven beleggers de voorkeur in 2020?