U heeft besloten te beleggen in beleggingsfondsen. U heeft de beste beleggingsfondsen voor u geselecteerd. U hebt ook besloten of u forfaitair of via Systematic Investment Plans (SIP's) of STP's wilt beleggen.

Er is één beslissing die u nog moet nemen. Welke investeringsoptie kiezen?

Groei of dividend of herinvestering van dividend?

In dit bericht zullen we het verschil tussen de drie opties bespreken. We bespreken ook verschillende elementen die de voorkeur van beleggers voor een van de opties kunnen beïnvloeden. Laten we eerst eens kijken waar deze opties allemaal over gaan:

Er wordt geen dividend gedeclareerd of uitgekeerd aan de belegger. Dit betekent dat u geen cashflow uit de investering krijgt totdat u uw MF-eenheden verkoopt. Het is meer geschikt voor beleggers die op zoek zijn naar langetermijngroei. Met een dergelijk plan realiseert een belegger het grootste voordeel van compounding.

Bij dividendoptie keert het beleggingsfonds regelmatig een dividend uit en de NAV van het fonds daalt met hetzelfde bedrag (een beetje meer zoals we later zouden zien). Het is meer geschikt voor beleggers die regelmatig inkomsten uit hun belegging willen. Houd er rekening mee dat de betaling van dividend (of het bedrag ervan) niet gegarandeerd is. Het is ter beoordeling van de fondsbeheerder. Bovendien kunnen de MF-regelingen het dividend alleen uitkeren van de door de regeling gegenereerde winst. Daarom kan in slechte tijden het vermogen om dividenden uit te keren (vooral voor aandelenfondsen) ernstig in gevaar komen.

Dividendherbeleggingsoptie is een variant van dividendoptie. Bij deze optie wordt dividend niet aan u uitbetaald, maar wordt het opnieuw geïnvesteerd in de regeling, d.w.z. u krijgt extra eenheden voor het dividendbedrag. Begrijp alsjeblieft dat deze herinvestering van dividend zal worden beschouwd als een nieuwe investering en dat deze nieuwe eenheden onderworpen zullen zijn aan lock-in-beperkingen. Kan een probleem zijn in het geval van ELSS. Er zullen ook gevolgen zijn voor exit-belasting en vermogenswinsten als u deze nieuwe eenheden kort daarna verkoopt. Aangezien de regeling u niets uitkeert, kunt u de optie voor herinvestering van dividend bekijken als alternatief voor groeioptie.

De keuze tussen de opties voor herinvestering van dividend en groei hangt af van de investeringshorizon, de toepasselijke inkomstenbelasting en de fiscale behandeling van vermogenswinsten en dividendinkomsten.

Houd er rekening mee dat de fondsportefeuille precies hetzelfde is voor plannen voor groei, dividend of dividendherinvestering.

De belastingheffing op beleggingsfondsen verandert voortdurend. Tot FY2018 waren vermogenswinsten en dividenden op lange termijn van gemeenschappelijke aandelenfondsen vrijgesteld van inkomstenbelasting.

Budget 2018 heeft echter alles veranderd. Nu worden zelfs LTCG uit de verkoop van aandelenfondsen en dividenden van aandelenfondsen belast.

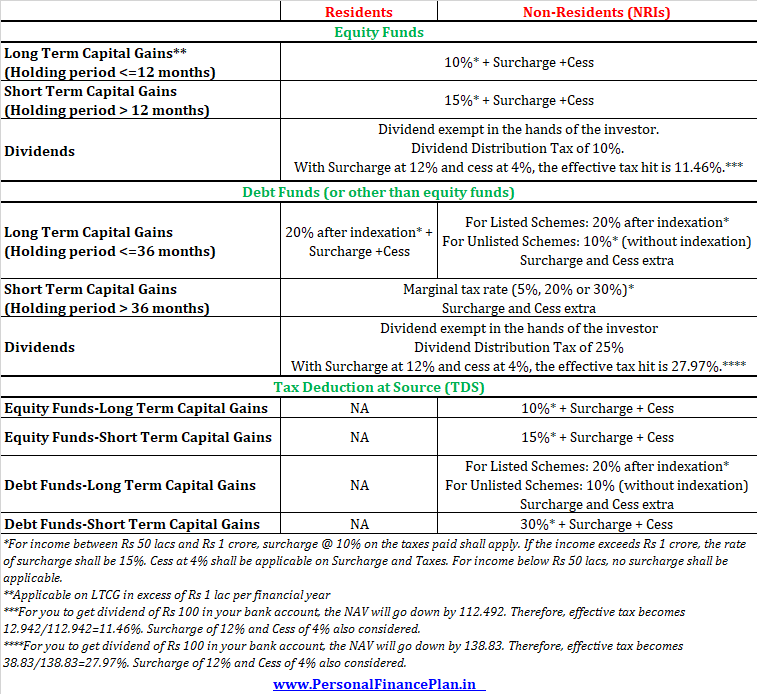

Hier ziet u hoe de belasting op beleggingsfondsen eruitziet. Ik heb de tarieven voor zowel ingezetenen als niet-ingezetenen opgenomen.

Voor vermogenswinsten is de toepasselijke toeslag 25% als uw jaarlijks belastbaar inkomen hoger is dan Rs 2 crores. Toeslag is 37% als uw jaarlijks belastbaar inkomen hoger is dan Rs 5 crores.

Nu is de fiscale behandeling van vermogenswinsten en dividenden een van de beslissende factoren bij het kiezen van groei of dividend of een herinvesteringsoptie voor dividend.

Als het belastingregime een gunstige fiscale behandeling biedt voor één soort inkomen (meerwaarden of dividenden), moet u investeren in een fiscaal vriendelijker optie.

Als vermogenswinsten beter worden behandeld, is de optie Groei beter.

Als dividenden een betere fiscale behandeling krijgen, is de optie Dividend (of herbelegging) beter.

Trouwens, als er geen belastingverschil zou zijn, zou er niet veel verschil zijn tussen groei en dividend, omdat je je eenheden altijd kunt verkopen om inkomsten te genereren (in plaats van te wachten op het dividend). Als alternatief kan het dividend dat u heeft gegenereerd, worden herbelegd. Helaas is dat niet het geval. En dat dwingt ons om wat werk te verzetten.

Er zijn twee soorten inkomsten waarover een persoon belasting moet betalen. Dividendinkomsten of meerwaarden.

Bij een groeifonds zijn alle inkomsten in de vorm van meerwaarden (aangezien er geen dividend wordt uitgekeerd). Bij de optie voor herbelegging van dividend/dividend zullen inkomsten de vorm hebben van zowel dividend als vermogenswinsten.

Als een beleggingsfonds het dividend uitkeert, zal de NIW met hetzelfde bedrag dalen en de potentiële meerwaarden op de verkoop van deelbewijzen verminderen. Als u de dividendoptie selecteert, daalt de NIW van het fonds zelfs met meer dan het bedrag dat is ontvangen (of herbelegd) als dividend vanwege dividenduitkeringsbelasting (DDT).

Volgens de huidige belastingwetten is het dividend dat wordt ontvangen van beleggingsfondsen vrijgesteld van belasting in uw handen. Het fondshuis trekt echter de TDS (of DDT) af voordat het dividend aan u wordt uitbetaald. En dat verklaart waarom de NAV meer daalt dan het ontvangen dividend. Raadpleeg dit bericht voor meer informatie over hoe DDT wordt berekend.

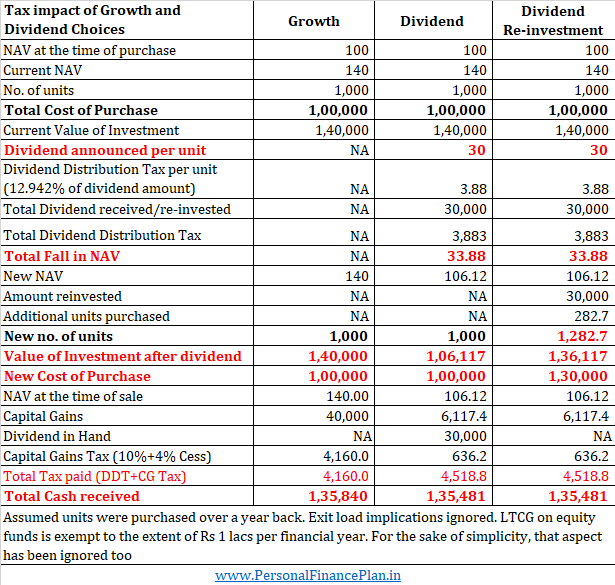

Stel dat een MF-eenheid met eigen vermogen u Rs 100 kostte op het moment van aankoop. Na 2 jaar is de NIW van dezelfde eenheid gestegen tot Rs 140. Vervolgens kondigt de MF-regeling een dividend aan van Rs 30 (voor dividend- en dividendherinvesteringsplannen). De belegger verkoopt de eenheden kort daarna. Implicaties voor het afsluiten van de belasting worden niet overwogen.

Dividendoptie :De MF-regeling kondigt een dividend van Rs 30 aan, u krijgt een dividend van Rs 30 per eenheid (totaal dividend van Rs 30.000). Vanwege DDT zal de NAV dalen tot Rs 106.12. Als u later besluit om MF-eenheden te verkopen, zal uw vermogenswinst Rs 6,12 per eenheid bedragen (in totaal Rs. 6.117,4). Na vermogenswinstbelasting is uw netto contante contanten Rs 1.35.481.

Groeioptie :Aangezien er geen dividendbetalingen zijn en u de unit verkoopt, maakt u een meerwaarde van Rs 40.000. Bij LTCG-belasting van 10,4% (inclusief 4% belasting), is uw CG-belastingverplichting Rs 4.160. Uw netto ontvangen contanten is Rs 1.35.840 (hoger dan de dividendoptie ).

Herinvestering van dividend :Er wordt geen uitbetaling gedaan aan de belegger. Dividend (aangegeven en niet uitbetaald) zal worden gebruikt om extra eenheden te kopen (extra eenheden =gedeclareerd dividend/herziene NIW, d.w.z. 30.000/106,12=282,7 eenheden). In dit geval wordt er geen dividend uitgekeerd en vindt de volledige kasstroom pas plaats op het moment van aflossing. Na verwerking van de LTCG-belasting, is de netto ontvangen contanten Rs 1.35.481.

In het geval van aandelenfondsen worden vermogenswinsten op korte termijn (minder dan 1 jaar) belast tegen 15%, terwijl vermogenswinsten op lange termijn worden belast tegen 10% (vóór belasting en toeslag). Dividenden worden belast tegen ongeveer 11,46%. Bovendien is LTCG op aandelenfondsen vrijgesteld van belasting tot Rs 1 lac per boekjaar. Geen dergelijke verlichting voor dividenden. Als u verlies lijdt op de verkoop van aandelenfondsen, kunt u dit gebruiken om uw meerwaarden te verrekenen. Niet zoiets voor dividenden.

Het is duidelijk dat vermogenswinsten in het geval van aandelenfondsen een gunstiger fiscale behandeling krijgen. Daarom is groei in het geval van aandelenfondsen een veel betere keuze.

Veel beleggers investeren in dividendoptie van aandelenfondsen voor reguliere inkomsten. Het is geen goede keuze. Waarom? Raadpleeg dit bericht.

Je zou kunnen stellen dat de STCG op aandelenfondsen 15% is. Effectieve impact van DDT is veel lager. Je hebt gelijk. Beleggingen in aandelen zijn echter niet echt voor de korte termijn. Bovendien zijn dividend (of het kwantum ervan) of niet gegarandeerd. Naar mijn mening is dit debat zinloos.

In het geval van aandelenfondsen is de groeioptie een duidelijke winnaar.

Ik geef toe dat het verdienste kan zijn om dividendopties van arbitragefondsen te overwegen (omdat ze zich gedragen als schuldfondsen, maar worden belast als aandelenfondsen).

Een aspect dat ik in de bovenstaande illustratie niet heb overwogen, is dat van een opslag op meerwaarden. Toeslag van 10% of 15% op vermogenswinsten is van toepassing als uw inkomen respectievelijk hoger is dan Rs 50 lacs of Rs 1 crore. Nu is er een toeslag van 25% en 37% als uw belastbaar inkomen respectievelijk hoger is dan Rs 2 crores en Rs 5 crores. Let op:toeslag @12% is altijd van toepassing op dividenduitkeringsbelasting (ongeacht de inkomstenbelastingschijf). Als er een opslag van toepassing is op meerwaarden, zal het belastingverschil tussen groei en dividend bijna verdwijnen. Als uw jaarinkomen hoger is dan Rs 1 crore, zal de dividendoptie zelfs fiscaal vriendelijker zijn. We moeten echter ook de toepasbaarheid zien. DDT zal uw corpus verkleinen en de samenstelling van uw geld beïnvloeden. Bovendien moeten we ook rekening houden met LTCG-vrijstelling van Rs 1 lac en flexibiliteit om kapitaalverliezen te compenseren, en mogelijke verrekening met de minimale vrijstellingslimiet van Rs 2,5 lacs (of zoals het geval kan zijn). Dividend biedt geen soelaas. Mijn stem gaat naar Groei voor aandelenfondsen.

Nogmaals, de fiscale behandeling is een sleutelfactor.

In het geval van schuldfondsen worden vermogenswinsten op korte termijn (houdperiode tot 3 jaar) belast tegen uw premietarief. Als u in 5% belastingschijf zit, moet u 5% betalen. Als u zich in de belastingschijf van 20% en 30% bevindt, wordt uw STCG op schuldfondsen respectievelijk belast tegen 20% en 30%. Cees extra. Toeslag indien van toepassing.

LTCG (houdperiode van meer dan 3 jaar) wordt belast tegen 20% na verrekening van inflatie.

De dividenduitkeringsbelasting bedraagt 25% bij schuldfondsen. Gezien de manier waarop DDT-berekening werkt en inclusief cess en toeslag, uw effectieve belastingaanslag is 27,97%.

In het geval van schuldfondsen is de keuze vrij duidelijk.

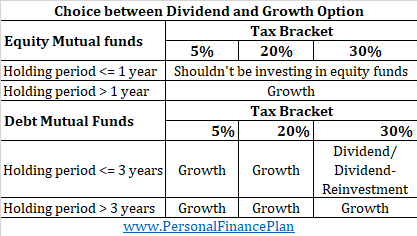

Als u zich in een belastingschijf van 5% of 20% bevindt , is de optie Groei een duidelijke winnaar (of het nu voor korte of lange termijn is). Dit komt omdat DDT veel hoger is.

Als u zich in de belastingschijf van 30% bevindt en minder dan 3 jaar investeert , is de optie voor herbelegging van dividend/dividend een betere keuze (aangezien uw meerwaarden worden belast tegen meer dan 30%. DDT is lager).

Als u zich in de belastingschijf van 30% bevindt en u investeert voor meer dan 3 jaar (of u weet niet zeker of u dit geld over 3 jaar nodig zult hebben) , Groeioptie is een betere keuze (aangezien meerwaarden na indexatie slechts tegen 20% worden belast).

In de onderstaande tabel laat ik de werking zien voor kortetermijnmeerwaarden. Ik heb de hoeveelheid dividend zo gekozen dat er geen vermogenswinstbelasting ontstaat in het geval van dividendopties.

U kunt zien dat als u van plan bent uw beleggingen in schuldfondsen binnen 3 jaar te verkopen, uw belastingschijf een belangrijke bepalende factor wordt. Als u in de hoogste belastingschijf zit, vindt u de dividendoptie beter. Anderen zullen profiteren van de optie Groei.

Als u al meer dan 3 jaar aanhoudt (liever uw beleggingshorizon is minder dan 3 jaar), dan is Belasting op LTCG (20% na indexatie) veel beter dan DDT. Groei is dus een duidelijke winnaar.

Groeioptie is in de meeste gevallen een duidelijke winnaar. Hier is een beknopte samenvatting van wat u moet doen. Vervang vanuit het perspectief van de besluitvorming “aanhoudingsperiode” door “Beleggingshorizon”.

Dit bericht is voor het eerst gepubliceerd in maart 2015 en is sindsdien bijgewerkt.