Vroeg of laat erkennen nieuwe beleggingsfondsen of directe aandelenbeleggers dat het India-verhaal op lange termijn of de langetermijnverhalen over aandelen hoeft niet altijd tot uiting te komen in individuele rendementen. Na ofwel langdurige verliezen of na te hebben begrepen dat men geen rendement kan verwachten van SIP's voor beleggingsfondsen! (Doe dit in plaats daarvan!) en hoe beleggers voor de gek worden gehouden door beleggingsfondsen te kopen met verkeerde verwachtingen, vragen velen:"als ik na een lange tijd maar 10% of minder (geen garanties!) veel risico, waarom zou u EPF plus PPF niet alleen gebruiken voor pensioenplanning? " Laten we het ontdekken in dit bericht.

Een andere belangrijke les is dat het grootste risico op de aandelenmarkt niet een diepe crash is, maar jaren en jaren van zijwaartse beweging. Zie bijvoorbeeld:Hoe kan een winst van 400% slechts 8% rendement opleveren?! Hodling to the moon Risico!

Kort antwoord: In principe is het mogelijk om met alleen EPF + PPF pensioen te plannen zonder eigen vermogen. Er zijn echter veel aannames (sommige onrealistisch), en niet iedereen kan dit voor elkaar krijgen. Zelfs degenen die het voor elkaar kunnen krijgen, nemen een groter risico door aandelen te vermijden.

Wat zijn de voordelen van EPF en PPF? Hoewel de EPF- en PPF-tarieven de afgelopen drie decennia zijn gedaald, is er nog steeds een enorm verschil tussen "officieel gerapporteerde" inflatiecijfers en hoe deze tarieven worden vastgesteld. Het moet duidelijk zijn dat politieke overwegingen het tarief bepalen en niet economische.

Nu het grootste deel van de bevolking gewend is aan een gevoel van recht dankzij jaren en jaren van sops en subsidies, zou het moeilijk zijn voor de overheid (hoewel ze het probeert) om deze tarieven met een groot bedrag te verlagen en/of te variëren.

Zowel EPF als PPF (indien vroeg begonnen) ondersteunen vervroegd pensioen (gedefinieerd als op een leeftijd van minder dan 58 of 60 jaar), in tegenstelling tot NPS. Zie:EPF vs NPS:Moet je overstappen op NPS omdat de overheid dat wil?

Zowel EPF als PPF zijn EEE-instrumenten die volledig belastingvrij kunnen worden opgenomen. Met 80C automatisch door deze verzorgd, heeft EPF (via VPF) geen beperkingen op maximale investering. Dit compenseert de limiet van 1,5 Lakh per jaar die is ingesteld door PPF.

Een echtpaar met een enkel of dubbel inkomen kan twee PPF-accounts beheren, waardoor deze limiet in feite drie lakhs is. Zie ook: Hoeveel kunnen we investeren in meerdere PPF-accounts?

Een PPF-account kan levenslang worden aangehouden, met of zonder bijdragen. Beide hebben verschillende opnamelimieten. Zie:Uitbreidingsregels Public Provident Fund (PPF) op eindvervaldag

We gaan ervan uit dat het hele corpus na pensionering wordt beheerd met PPF + kleine spaarregelingen om 8% te verzekeren (belastingvrij of levenslange aangifte na belasting).

Wat zijn de noodzakelijke aannames bij het gebruik van alleen EPF + PPF? De lijst is lang, sommige kwalitatief en sommige kwantitatief. Lezers worden aangespoord om goed op elk te letten.

Beantwoord deze vraag voordat we beginnen

Illustratie 1 (6% inflatie)

Dit is een tabel met ongeveer 2% rendement (na) boven inflatie!! We overwegen een 30-jarige met pensioen te gaan op 50-jarige leeftijd en hopen te leven tot de leeftijd van 85. Gezien de huidige werkcultuur zullen of kunnen de meeste mensen niet na de 50 werken. De 60-jarige leeftijd kan niet worden gebruikt als pensioenleeftijd voor een 30-jarige in 2019. Ze kunnen eerder overlijden of, erger nog, te ziek zijn voor betaald werk.

Het pensioencorpus aan het einde van het jaar groeit jaar op jaar met 8%. Na de leeftijd van 50 jaar worden er opnames van gemaakt die gelijk zijn aan de jaarlijkse kosten. Dit is waarom het op 85-jarige leeftijd naar nul gaat (en hopelijk niet eerder!).

Merk op dat de jaarlijkse investering redelijk gelijk is aan de jaarlijkse uitgaven, zelfs met een reëel rendement van 2%!! Hoeveel kunnen dit voor elkaar krijgen? Bedenk dat we geen rekening hebben gehouden met de huidige en toekomstige behoeften van kinderen. Geen rekening gehouden met EMI's!!

LeeftijdJaarlijkse uitgavenJaarlijkse investering voor pensioneringTotal Portfolio Return Corpus (ultimo)30 4.000.000 3.99.5228% 4.31.48431 4.24.000 4.23.4938% 9.43.37532 14,82,06133 4.76.406 4,75,8378% 21,14,53034 5,04,991 5,04,3878% 28,28,43135 5,35,290 5,34,6518% 5,34,6518% 5,66,7308% 45,34.76637 6.01.452 6.00.7348% 55.46.34038 6.37.539 6.36.7788% 4 79, 6 7 4 79, 6.8 7 40.97140 7.16.339 7.15.4838% 93.48.97041 7.59.319 7.58.4128% 1.09.15.97342 8.04.879 8.03,9178% ,53.171 8,52,1528% 1,45,90,40444 9,04.362 9,03,2818% 1,67,33,18045 9,58.623 9,57,4788% 1,91,05,91141 10,16 10,14,9278% 2,17,30,50447 10,77,109 10,75,8228% 2,46,30,83348 11,41.736 11,40,3728% 2,78,32,901 49 12.10.240 12.08.7948% 3.13.65.03050 12.82.854 12.81.3228% 3,52.58.06051 13.59.8258% 3,66,10.09352 14,41, 4158% 3,79,82,17253 15,27,9008% 3,93,70,61454 16,19,5748% 4,07,71,12455 17,16,7488% 4,21,78,72556 18, 19.7538% 4.35.87.69057 19,28.9388% 4.49.91.45258 20.44.6758% 4.63.82.51959 21.67.3558% 4760,52,37 22,97,3968% 4,90,91,37961 24,35,2408% 5,03,88,63062 25,81,3558% 5.16,31,85763 27,36,2368% 5,28,07 ,27164 29,00,4108% 5,38,99,41065 30,74,4358% 5,48,90,97366 32,58,9018% 5,57,62,63867 34,54,4358% 64 5 ,92,85968 36,61,7018% 5,70,57,65169 38,81,4038% 5,74,30.34870 41,14,2878% 5,75,81,34671 43,61,1448% 5 ,74,77,81772 46,22.8138% 5,70,83,40573 49,0.1828% 5,63,57,88174 51,94,1938% 5,52,56,78375 55,05,8448 % 5.37.31.01476 58.36.1958% 5.17.26.404 77 61,86,3678% 4,91,83,24078 65,57,5498% 4,60,35,74779 69,51,0028% 4,22,11,52580 73,68,0628% 3,76, 30.94181 78.10.1458% 3,22,06,45982 82,78,7548% 2,58,41,92183 87,75,4798% 1,84.31,75784 93,02.0088% 98 60,12985 98,60,1298% 0Illustratie 2 (7% inflatie)

Als de inflatie wordt verhoogd tot 7%, wordt de jaarlijkse investering 129% van de jaarlijkse kosten!!

Illustratie 3 (8% inflatie)

Als de inflatie wordt verhoogd tot 8%, wordt de jaarlijkse investering 167% van de jaarlijkse kosten!!

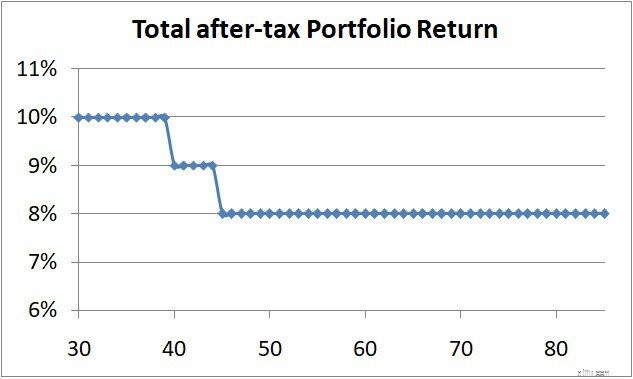

Laten we nu wat aandelenblootstelling opnemen, zodat het portefeuillerendement na belasting over de jaren er als volgt uitziet.

Illustratie 4 (6% inflatie met blootstelling aan aandelen zoals hierboven)

De jaarlijkse investering daalt van 100% naar 91%. van jaarlijkse uitgaven. Dit is een cumulatieve besparing van 13,7 lakhs in de komende 20 jaar! Zelfs deze 91% zal voor velen moeilijk te realiseren zijn!

Beleggers die in aandelen beleggen en de dagelijkse volatiliteit omarmen en leren beheren, kunnen aanzienlijk minder investeren voor hun pensioen. Het beleggingsrisico is gegarandeerd, maar is bij voldoende tijd goed beheersbaar.

Beleggers die weg willen blijven van alle marktgebonden rendementen (hoewel PPF en EPF ook zwak marktgebonden zijn) zullen een andere prijs moeten betalen. In dat geval zal het investeringsbedrag hoger zijn. Dit is het gegarandeerde risico hier en is een stuk moeilijker te beheren gezien de behoeften van kinderen, EMI's en andere onverwachte uitgaven. Bij gebruik van EPF en PPF zal men moeten werken voor de gestelde termijn (aangenomen bij het plannen, hier 50) en kan men niet eerder stoppen. Dit is een risico als er gezondheidsproblemen optreden.

Wanneer het investeringsbudget rigide is (in het geval van EPF + PPF zonder eigen vermogen), kan men geen extra uitgaven accommoderen die ofwel goede of slechte behoeften en wensen zijn.

Of we ervoor kiezen om de aandelenmarkt te mijden of niet, elke optie, elke keuze heeft een bijbehorend risico. Het is alleen de vraag wat acceptabeler en beter beheersbaar is.

Zou u in plaats daarvan de volatiliteit van de aandelenmarkt bestrijden of uw maandbudget bestrijden om marktrisico te vermijden?

Planning voor vervroegd pensioen wanneer u een eigenvermogensuitkering heeft

Waarom ik mijn klanten vertel dat ze munt moeten gebruiken bij het plannen van hun pensioen

Gratis bronnen die aandelenkiezers kunnen gebruiken voor onderzoek en analyse

Kunnen we een agressief hybride beleggingsfonds gebruiken als een portefeuille met één fonds?

Kan ik deze twee indexfondsen gebruiken voor pensioen in plaats van Nifty, Nifty Next 50?

Plannen voor na pensionering

Pensioenplanning voor eigenaren van kleine bedrijven