Beleggers kunnen legaal hun belastingverplichting uit vermogenswinsten verminderen door gebruik te maken van recente verliezen in aandelen, aandelenfondsen of andere beleggingsfondsen. Dit zijn de regels van het oogsten van belastingverliezen met begrijpelijke voorbeelden. Hoewel de laatste week van het huidige boekjaar een laatste kans biedt om belastingverliezen te oogsten, zijn de regels voor vermogensverlies die worden verrekend met vermogenswinsten, zoals uitgelegd in dit artikel, altijd geldig.

Over de auteur :Sriram Jayaraman is een bij SEBI geregistreerde beleggingsadviseur met alleen vergoedingen. Na 27 jaar bij grote IT-bedrijven in India te hebben gewerkt, bereikte hij financiële onafhankelijkheid en ging hij vervroegd met pensioen om een adviseur tegen betaling te worden. U kunt contact opnemen met Sriram via zijn website arthagyan.com

Laten we beginnen met enkele basisdefinities voor inkomstenbelasting. U kunt dit gedeelte overslaan als u bekend bent met de terminologie van de inkomstenbelasting.

Hoe kan deze meerwaarde worden verlaagd of verrekend?

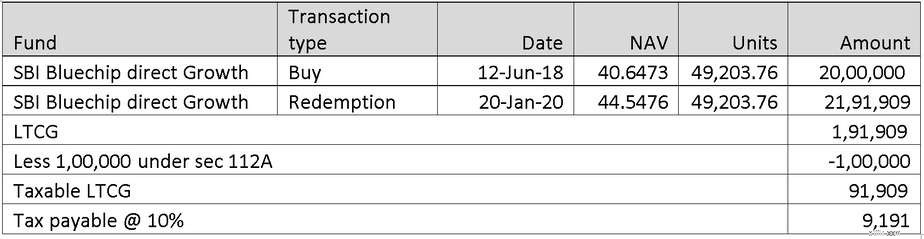

Laten we een voorbeeld nemen om dit te begrijpen. Geval 1: Akash heeft Rs geïnvesteerd. 20 Lakhs in SBI Bluechip-fonds Direct-Growth op 12 juni 2018. Hij verkocht het op 20 januari 2020.

Is er een manier voor Akash om de belasting te besparen in de huidige omgeving wanneer zijn beleggingen in aandelenfondsen een nominaal verlies lijden? Het antwoord is ja als hij een verlies van Rs heeft. 91.909 op een ander beleggingsfonds, hij kan het verrekenen met de LTCG van Rs. 91.909.

Dit wordt het oogsten van belastingverliezen genoemd: het omzetten van notionele verliezen in reële verliezen om belasting te compenseren met gerealiseerde meerwaarden in een boekjaar.

Hij had op 22 januari 2020 UTI Nifty-indexfonds Dir Growth tegen NAV 80,15 gekocht, een investeringsbedrag van Rs.10 lakhs. De huidige waarde hiervan bij NAV 54,67 is Rs. 6.82.096. Het fictieve verlies is Rs. 3.17.903. Akash kan een deel van zijn belang in dit fonds verkopen met een verlies gelijk aan Rs. 91.909. Zodra hij dit verlies heeft geboekt, is er geen belasting meer verschuldigd. Het staat hem vrij om de terugkoopopbrengst opnieuw te beleggen in hetzelfde fonds of een ander fonds.

Geval 2: Ravi heeft 2,5 jaar geleden geïnvesteerd in het Franklin Low durationfonds. Hij houdt het graag vast tot het einde van 3 jaar, zodat de indexatie-uitkering kan worden gebruikt. De afgelopen maanden waren de prestaties van het fonds echter bedroevend, met enkele wanbetalingen die de NAV troffen. Als hij echter uitverkocht is, moet hij STCG betalen over de winst die hij wil vermijden. Hoe kan hij dit bereiken? Hij is ook belegd in een handig HDFC-indexfonds dat hij binnen 1 jaar heeft gekocht, met een notioneel verlies voor hem. Hij kan ze allebei verkopen. De STCG op het Franklin low duration fund kan worden verrekend met de STCL op het HDFC index nifty fund.

Geval 3: Navin had op 11 oktober 2018 het Quantum-aandelenfonds op lange termijn gekocht tegen een NIW van 51,15. Hij besloot het terug te betalen. Hij slaagde erin om het op 19 maart 2020 te verzilveren tegen een NAV van 36,36. Daarbij zijn investering van Rs. 5 lakhs heeft geresulteerd in een LTCL van Rs. 1,44 Lakhs. Hij heeft een STCG van Rs. 1.5 Lakhs uit de verkoop van schuldbeleggingsfondsen. Kan hij de STCG gebruiken om de LTCL te verrekenen? Nee. Dit is volgens de regels van de inkomstenbelasting niet toegestaan. Hij kan de LTCL alleen verrekenen met LTCG, niet met STCG. Hij kan de LTCL niet verrekenen met andere inkomstenbronnen, zoals salaris. Hij kan de LTCL echter overdragen voor een periode van maximaal 8 jaar. Als hij in de komende 8 jaar een LTCG van 1,44 Lakhs maakt, kan dat worden verrekend met de huidige LTCL.

Ik heb in dit artikel slechts enkele gevallen besproken. Meer voorbeelden zijn beschikbaar als tutorials op de website van de inkomstenbelasting.

PayPal gebruiken om geld te storten op een E*Trade-account

Hoe u uw voorraad kunt controleren

Hoe u een belastingnummer gebruikt om een hypotheek te krijgen

Uw eerste belegging in beleggingsfondsen – waarom, wat en hoe?

Hoe kunt u uw aandelenportefeuille controleren?

Marktcrash:gebruik belastingverliezen om uw belastingaansprakelijkheid te verminderen

Wat is het oogsten van belastingverliezen?