Lezers herinneren zich misschien dat de Nifty/Sensex sinds februari 2018 is gestegen (tot de crash dit jaar), terwijl de rest van de markt is gedaald. We hadden gemeld dat deze marktonbalans/inhomogeniteit in december 2019 leidde tot een historisch hoog rendementsverschil tussen Nifty 50 vs Nifty 50 Equal-weight indices en we wezen er ook op dat een marktcrash de tweejarige onbalans tussen indexaandelen vernietigt. Is deze onbalans de afgelopen maand weer teruggekomen? Als het zo doorgaat, is het dan slecht nieuws voor zowel actieve als passieve aandelenfondsen!

De onbalans tussen Nifty 50 en Nifty 50 Equ-weight-bewegingen begon maanden voor de marktcrash in maart af te nemen, maar lijkt de afgelopen maand te zijn teruggekeerd.

Dit kan het beste worden beoordeeld door te kijken naar het rendementsverschil van twee jaar tussen de Nifty 50 en de Nifty Next 50. De Nifty 50 is een naar marktkapitalisatie gewogen index. Aangezien de verdeling van de marktkapitalisatie niet uniform is, domineren slechts enkele aandelen de Nifty 50-index. Sensex, BSE 100, 200, Nifty Next 50, NIfty 100, 200 500 zijn allemaal naar marktkapitalisatie gewogen indices.

De top drie aandelen in de NIfty (juni 2020) – Reliance Industries, HDFC Bank en HDFC – vormen 30% van de 50-aandelenindex! De top 5 aandelen, 41,55%. De top tien aandelen 62,69%. Als deze tien aandelen stijgen, zal de Nifty een beetje stijgen, zelfs als de rest van de 40 aandelen dalen. Dit is nog dramatischer in de Nifty 100. Slechts tien aandelen vertegenwoordigen 53,57% van het gewicht en slechts 11 aandelen hebben een gewicht van meer dan 2%, zoals hieronder te zien is.

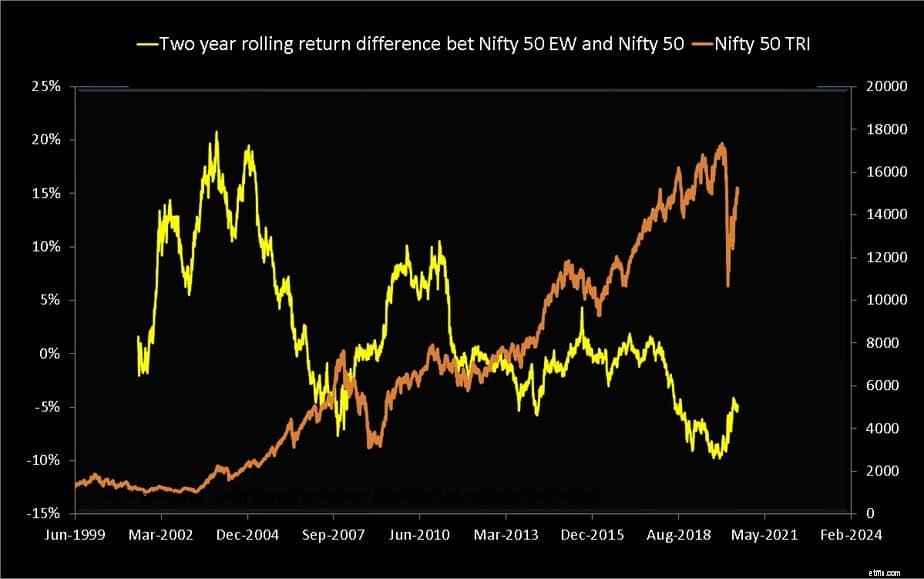

De Nifty 50 Equal Weight-index heeft ongeveer hetzelfde gewicht voor alle aandelen (er is ook een Nifty 100 Equal Weight-index). Hieronder wordt het T]tweejarige voortschrijdende rendementsverschil weergegeven, Nifty 50 Equal-Weight TRI en Nifty 50 TRI vanaf juni 1999.

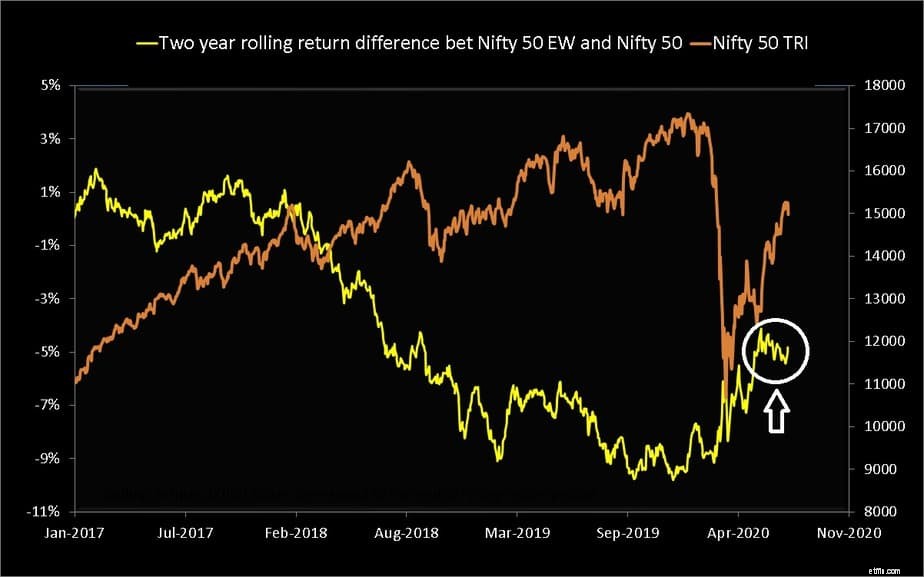

Merk op hoe het rendement van Nifty 50 Equal-weight minus Nifty 50-rendement daalde tot een historisch dieptepunt vlak voor de marktcrash. De crash corrigeerde dit, maar als we dezelfde grafiek van dichterbij bekijken, is deze de afgelopen maand achteruitgegaan (witte cirkel in de afbeelding hieronder).

Merk op hoe het rendementsverschil vanaf februari 2018 onder nul daalde (N50-rendement> N50EW-rendement). Als we naar de volledige grafiek van het rendementsverschil kijken, lijkt N50EW-N50 een redelijke indicator van marktwaardering. Naarmate de prijs stijgt, lijkt dit rendementsverschil naar beneden te gaan. Let op:ik beweer niet dat dit een technisch goede indicator is, ik maak alleen een interessante, bijna griezelige observatie.

Ik geloof dat de reden voor deze onbalans (N50 rendement> N50EW rendement) de reden is voor de plotselinge interesse in indexfondsen*; is de reden waarom actieve fondsbeheerders zichtbaar slaagde er niet in om de Nifty te verslaan. Wanneer de onbalans wordt weggenomen, keert de zichtbare outperformance terug, zoals medio mei te zien was:na de marktcrash presteerde 80% van de actieve large-capfondsen beter dan Nifty, Nifty 100.

Een actieve fondsbeheerder die niet zwaar drijft op aandelen die de NIfty/Sensex aandrijven, zal waarschijnlijk ondermaats presteren. Als ze de NIfty of Sensex volgen, zouden we meer betalen voor passief beleggen!

De nadruk op "zichtbaarheid" is om aan te geven dat dit een terloopse observatie is. Zelfs vóór deze onbalans versloeg niet meer dan 50% van de fondsen in een categorie de index:Slechte prestaties van actieve beleggingsfondsen:is dit een recente ontwikkeling? Toch is deze onbalans ook slecht nieuws voor indexbeleggers. Hun rendement hangt af van slechts een handvol aandelen en dat kan geen goed nieuws zijn. Actieve MF's hebben meer geld in deze aandelen belegd dan passieve fondsen, dus er is reden om zich zorgen te maken over een "indexzeepbel"

* Een indexbelegger die een index kiest omdat deze een beter rendement oplevert dan een actief fonds, doet dit om de verkeerde redenen:zijn Indiase beleggers bereid om indexfondsen of ETF's te kiezen?. Zie ook: Hoe selecteert u een indexfonds (heb je er echt een nodig?)

De rendementen van de afgelopen één en drie maanden voor de top tien Nifty-aandelen worden hieronder weergegeven.

Reliance Industries Ltd. droeg bij aan 45% van het rendement van de laatste maand van de Nifty en 55% van het rendement van de afgelopen drie maanden. HDFC Bank respectievelijk 17% en 14% over overeenkomstige looptijden.

Dit is normaal in een naar marktkapitalisatie gewogen index, maar wanneer de rest van de aandelen niet zo veel stijgen, is de onbalans opvallend. We beginnen langzaam te leren hoe de lockdown grote en kleine bedrijven heeft beïnvloed. Dit zal uiteindelijk deze "rally" vertragen, zo niet de markt opnieuw laten instorten. Zal dit de markt homogeniseren of de onbalans verergeren? Alleen de tijd zal het leren.

Wat moet een belegger doen? Niets, aangezien er niet veel is, kan doen. Indexbeleggers moeten voorbereid zijn op een fase (hoe kort ook) waarin ze zien dat 'sommige' large-capfondsen de index verslaan. Deze onbalans zou een reden kunnen zijn waarom fondsen zoals Quantum Long Term Equity en ICICI Value Discovery het de laatste jaren moeilijk hebben.

Heeft het zin voor beleggers om deze fondsbeheerders wat meer tijd te geven of zal deze onbalans nooit verdwijnen? Het wordt een worsteling over het hart versus de geest. Als u erkent dat het kopen van de index beter is dan proberen te beleggen in de beste/goede fondsen, dan kunt u overstappen.

Gemeenschappelijke fondsen voor studenten

Beleggingsfondsen versus aandelenmarkt

Hoe presteerden aandelenfondsen in 2021?

Op zoek naar aandelenfondsen die internationale aandelen houden? Hier is een lijst

Slechte prestaties van actieve beleggingsfondsen:is dit een recente ontwikkeling?

Lijst met aandelenfondsen die het meest en het minst zijn gevallen bij deze marktcrash

Moeten we nu stoppen met aandelenfondsen om verder verlies te voorkomen?